据相关参会人员透露,“十三五”光伏装机目标有望超过250GW甚至达到270GW。而于2016年12月发布的《太阳能发展“十三五”规划》中,2020年的光伏累计装机目标被标记在105GW。“膨胀”两倍之多的新目标令业内人士再次对未来市场充满前景。

事实上,针对105GW的“十三五”目标划线,国家能源局新能源司副司长梁志鹏于2017年初便多次强调,这并不是一个上限,而是一个指导性的发展规模,如果市场环境进展得比较好,建设规模就会发展得大一些。

实际的光伏装机量也早已突破105GW这一大关!截至2017年6月底,我国光伏累计装机容量达101.82GW,两个月之后的8月底累达到117GW,“十三五”装机目标已提前完成。而截至2018年10月底,我国光伏规模已达到165GW。

在国家“十三五”规划目标打破的同时,地方规划指标也早已捉襟见肘。2016年底至2017年初,地方各省相继公布了“十三五”时期的能源发展目标,其中2020年光伏累计装机容量目标也被着重提及。

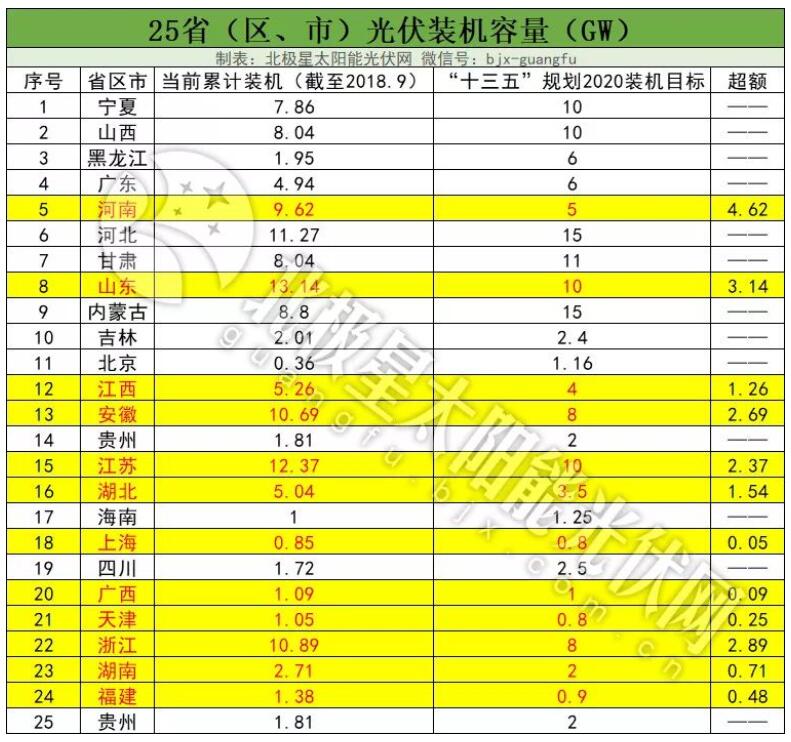

据北极星太阳能光伏网统计25省区市的“十三五”时期光伏装机容量完成情况,截至2018年9月底,河南、山东、江西、江苏、湖北、上海、广西、天津、浙江、湖南、福建12省市已超额完成规划。国家指标盘子的扩大,这些省份无疑将率先受益。

而大幅超出规划容量的省份如河南、山东、江苏、浙江等省,近几年的市场大热无疑集中式于一个关键词——分布式光伏。

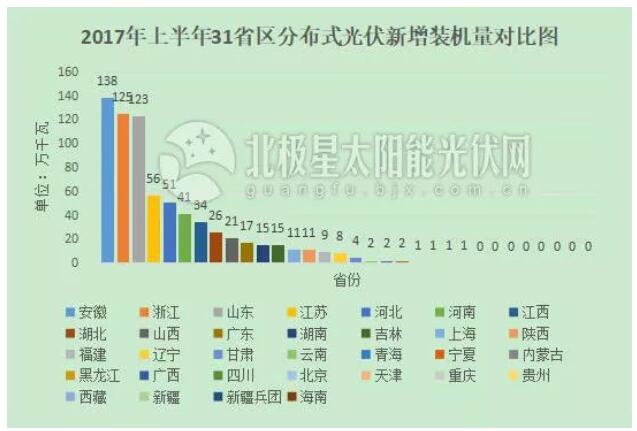

从2017年伊始,受益于政策支持与补贴驱动,国内分布式光伏备受市场热捧,特别是户用分布式,光伏企业悉数进场。据统计,去年分布式光伏新增装机创历年新高超过19GW,其中,安徽、浙江、山东仅2017年上半年新增装机便超1GW。

“531”新政之后,10GW左右的指标限量按下2018年分布式光伏的“减速键”,户用光伏市场冲击尤甚,几乎暂停。但今年第三季度,分布式光伏新增装机仍达近5GW,占据“半壁江山”。

考虑消纳及土地因素,若“十三五”装机目标扩容落定,未来两年国内年均新增装机仍以40——50GW速度前进,分布式光伏无疑将继续承担主角之一,而经济水平、地方补贴优越的浙江、安徽、江苏等地分布式光伏装机仍将快速增长。

然而掣肘于补贴缺口困境,即使国家指标扩容,各类型光伏项目也将被规范于合理的增速范围内。就分布式光伏而言,按照“531”政策走向,未来两年的规模或仍被限制于10GW左右。上述指标紧缺的省份除了争抢有限的带补贴的分布式光伏项目外,无补贴分布式光伏项目和自带单独指标的户用光伏或是额外机遇。

无补贴分布式光伏项目:在国家补贴退坡及平价上网倒逼下,探步无补贴分布式光伏项目成为必然。对此,国家能源局不仅表态此类项目各地可自行实施,而且正式批复了山东东营首个无补贴示范项目落地。

针对无补贴示范项目的经济效益,一家已开发数个相关项目的企业工作人员介绍,自用比例、电价、屋顶条件等边界条件至关重要。相比此前附加补贴,开发企业的让利空间变窄,目前可开发市场主要集中于浙、沪工商业经济发达的区域,优质企业数量多,且用电量大。以位于浙江的500KW中小工商业屋顶分布式光伏项目为例,自用比例80%,平均电价0.8元/度,交易电价打八五折,项目全投资收益率可以达到11%左右。

单独下发指标的户用光伏:据悉,在11月2日举行的太阳能发展“十三五”规划中期评估成果座谈会上,相关主管领导认可了对户用分布式光伏与工商业分布式进行单独管理的思路。未来户用指标有望单独下发,部分业内人士猜测2019年的户用指标或在5GW左右。若5GW指标落地,已陷停滞状态的户用光伏将再重回2017年的火爆光景(2017年,户用光伏新增50万户,装机约4GW)。