单多晶在终端综合收益对比分析

某大咖

先上结论,再看论证过程:

1、单晶是做高效电池的基础,相同的高效电池工艺在单晶上的投资回报远大于多晶。相同投资,单晶效率提升远大大于多晶,多晶PERC是无耐或者没有选择的结果。

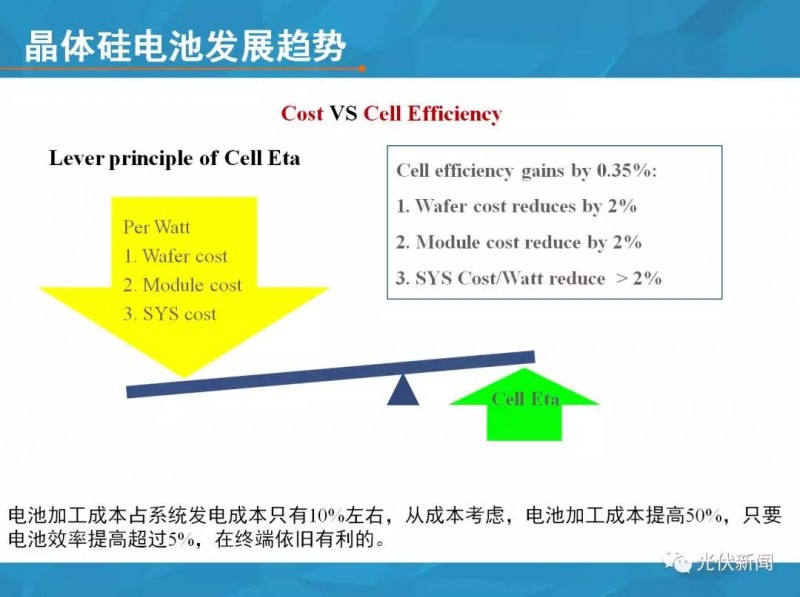

2、电池加工成本占系统发电成本只有10%左右,从成本考虑,即使电池加工成本提高50%,只要电池效率提高超过5%,在终端依旧有利的。

3、多晶晶体生长占系统成本比例太低,只有0.1元/W,仅仅只有2%,即使铸锭成本为0,在终端依旧没有优势,比如现在(2月,3月)多晶全线亏损,单晶仍有0.6元/片的利润,铸锭成本为0,也只能给多晶带来0.45元/片的利润,依旧低于单晶,在这种情况下单晶还依旧有优势。

4、多晶并非走上绝路,硅料和晶体加工成本依旧占系统的成本的10%,最终硅料市场会细分。随着单晶的扩产,单晶用硅料势必有一定利润,多晶用硅料微利或者无利运行,通过硅料的价格差降低多晶的成本。

5、多晶市场份额与多晶用硅料(硅料厂单晶不能用的,单晶碎片,锅底,多晶碎片,提纯锭)相关。

我对单晶和多晶系统技术趋势和成本做一个简单对比分析。先从电池说起,因为电池的转换效率直接影响到整个电站最终的每瓦发电成本。

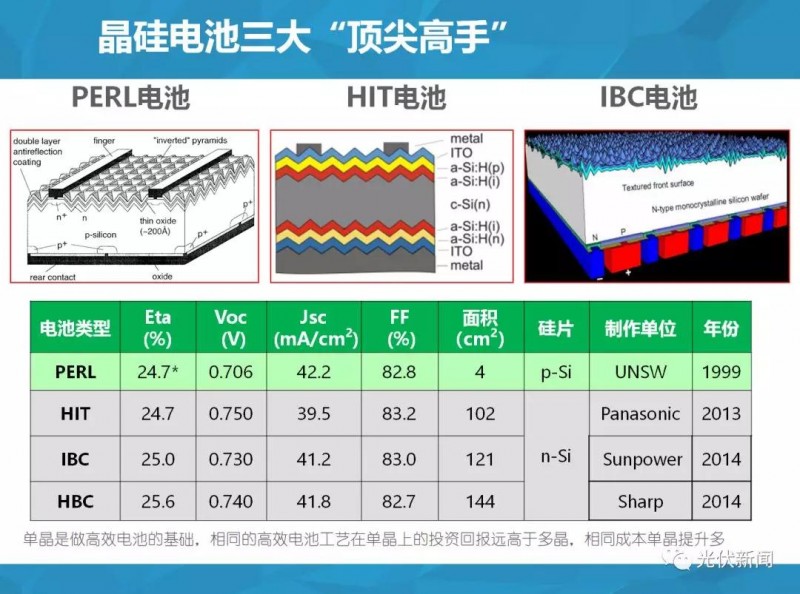

目前来看的话,三种高效电池:PERL电池、HIT电池、IBC电池,包括我们现在所说的PERC电池(PERL电池的简易版),都是用单晶硅片。从整个趋势来看的话,我的观点是:谁有优势,谁没有优势,最终由每瓦的发电成本决定。

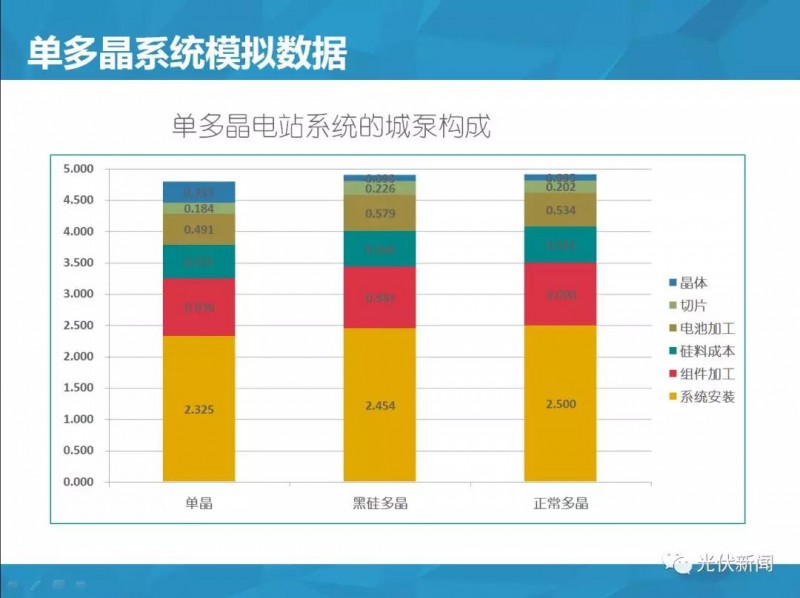

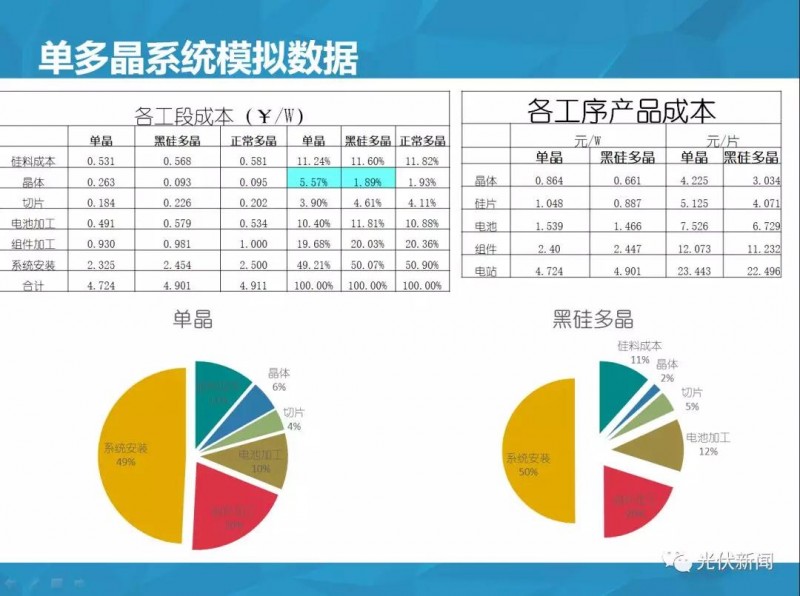

从整体来看的话,我们考量两个问题,不管是多晶还是单晶,他们主要的两个差异,主要在晶体端拉晶和铸锭产生,而在硅料、切片、组件、电站,如果按照每片来算的,单多晶的差异其实很小。

那我们就考虑,单晶拉晶的成本和多晶的铸锭成本以及电池成本,在整个发电系统成本里面所占的比例。从这个角度来看的话,铸锭成本占整个系统发电的总成本很低只有2%左右,拉晶成本占整个系统发电的成本也不高,也只有6%,因此效率就成了决定性因素,所以从整体来看,有些因素是可以忽略的。

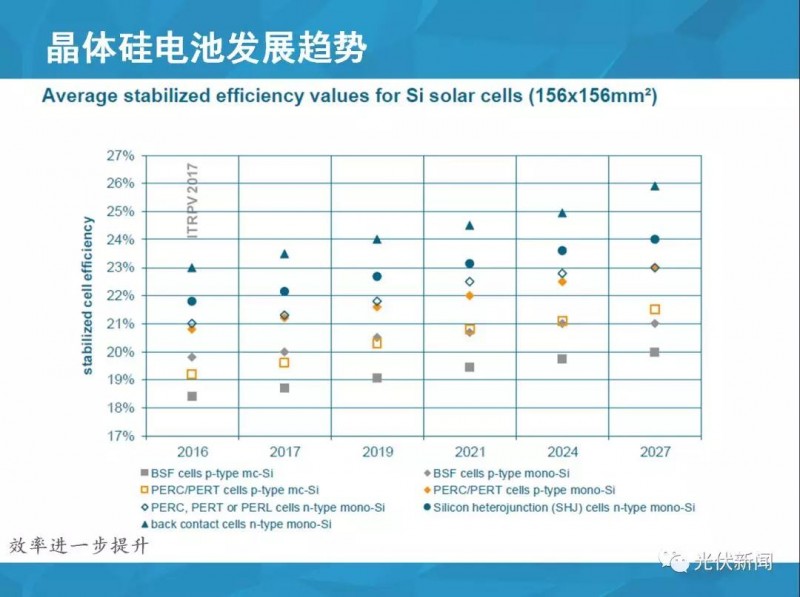

如果按每片来核算成本,电池实际上起到了一个决定性影响,电池成本占到整个成本的10%,这意味着如果按照高效电池路线走,即便电池生产成本增加100%,只要电池转化效率能够提高10%,这也是有利可图的。从实际情况来看的话,现有高效电池增加的成本小于其带来的收益,因此在提高电池效率这块,单晶与多晶比,具有明显优势。

下图是我做的一个模型,模拟整个电站的投资回报率,这可以看出谁最终更具竞争力。去年整个情况,硅料、电站系统、铸锭拉晶拿走了超额利润,从整个市场来看的话,大家相安无事,比较平衡。

但是,如果在铸锭、拉晶都有很多利润的情况下,我对铸锭持比较悲观的态度。铸锭环节,每片多晶硅片的成本只有0.45元,如果折算到每瓦成本,只有0.1元/瓦,0.1元/瓦的成本,占整个发电系统的成本不到2%。如果从整个电站的成本来考虑,即使铸锭成本为0,多晶也没办法和单晶进行竞争。

也有很多人说,未来的高效电池也在多晶上应用。在多晶上做,是没得选择,也是一个没有办法的办法。因为在电池环节,同样的投资,在多晶电池上的投资回报率远低于在单晶电池上的投资回报率。比如PERC电池,在电池顶格生产的条件下,如果单多晶生产所增加的成本一样,单晶所带来的收益远高于多晶。在同样的条件下,如果perc单晶只有30%的收益的话,那么perc多晶可能就没有收益了。

换个角度来说的话,因为铸锭成本占整个发电系统的成本太低了,只有不到2%。目前综合来看,如果多晶没有大的技术突破,单晶的市场占有率会越来越高,多晶的市场占有率将会越来越低。

但是,多晶也绝对不会消失,单多晶只会共生。目前整个硅料市场,并不是所有的硅料都适合做单晶,比如未来单晶扩到70GW,多晶降到40GW,必然会导致硅料的需求市场发生变化,未来可能单晶硅料的利润很高,而多晶硅料的利润可能很低,甚至没有利润,单多晶硅料的价格会进一步拉大,另外,单晶的锅底料、碎硅片等也需要铸锭来消耗。而硅料的成本占整个发电系统成本的7%到8%,这个比例还是挺高的。如果硅料的价格差异化市场形成的话,多晶势必还会有生存空间。

结论:

1、单晶是做高效电池的基础,相同的高效电池工艺在单晶上的投资回报远大于多晶。相同投资,单晶效率提升远大大于多晶,多晶PERC是无耐或者没有选择的结果。

2、电池加工成本占系统发电成本只有10%左右,从成本考虑,即使电池加工成本提高50%,只要电池效率提高超过5%,在终端依旧有利的。

3、多晶晶体生长占系统成本比例太低,只有0.1元/W,仅仅只有2%,即使铸锭成本为0,在终端依旧没有优势,比如现在(2月,3月)多晶全线亏损,单晶仍有0.6元/片的利润,铸锭成本为O,也只能给多晶带来0.45元/片的利润,依旧低于单晶,在这种情况下单晶还依旧有优势。

4、多晶并非走上绝路,硅料和晶体加工成本依旧占系统的成本的10%,最终硅料市场会细分。随着单晶的扩产,单晶用硅料势必有一定利润,多晶用硅料微利或者无利运行,通过硅料的价格差降低多晶的成本。

5、多晶市场份额与多晶用硅料(硅料厂单晶不能用的,单晶碎片,锅底,多晶碎片,提纯锭)相关。

本报告仅仅从技术和成本方面考虑,仅供大家参考。