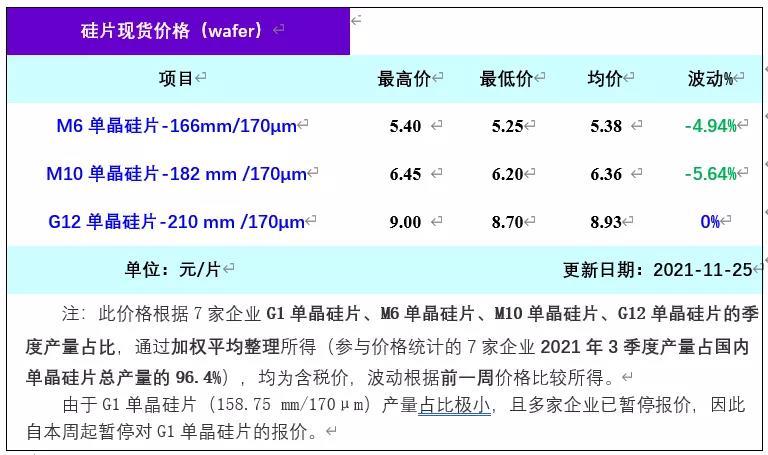

本周硅片价格大幅下跌的主要原因是M10原有的库存叠加在本周集中式爆发,造成一定程度上的市场恐慌心理,并带动M6价格出现大幅下跌。G12相较主流尺寸硅片成交量不大,价格持稳。

从库存角度来看,市场预估约有1亿多片182mm尺寸硅片(约合1GW)库存待消化,主要为企业正常库存流转和某家硅片企业囤货居奇,囤货的原因是预期Q4装机乐观,所以该企业在炉型转换后将产出硅棒转化为库存,并在近期集中切片。

从供应角度来看,本周参与调研的国内十家单晶硅片企业开工率出现分歧。其中两家一线企业开工率分别维持在45%和60%,一体化企业开工率降至80%-90%。其余企业开工率降至50%-80%之间。

从需求角度来看,截止本周电池厂开工率仍为60%,说明电池厂对突如其来的降价并未及时反应,且全年盈亏相抵使得电池厂不愿让利。综合供需两端的情况来看,本周硅片厂商在低利润、电池采购不积极的情况下,出货量其实很小,这也解释了近期出现硅片一天一个价的说法。

从成本角度来看,M10成本约为5.8-6.1元/片之间(刨除物流等费用),中间的差价来源于一线企业的成本及规模优势。而本周M10成交价格在6.36元/片,净利润率只有5%-8%之间,这个利润水平使得第三方硅片企业难以为继,一体化企业保组件端利润情况稍微乐观。

近期终端需求一直低迷,主要因为光伏组件价格高企,已签订订单被迫推迟。但本周硅片价格下跌之后,组件端开工率不降反升,证明终端需求依旧强劲,一线企业及一体化企业不会选择观望。因此预期组价端或将同时传导价跌和量升的逻辑,并在终端需求回暖后,硅片价格止跌企稳。