2018年1月24日,中国光伏行业协会主办的光伏行业2017年回顾与2018年展望研讨会在京召开。中国光伏行业协会秘书长王勃华总结的发展情况如下:

1、2017国内多晶硅产量达到24.2万吨,同比增长24.7%,约占全球总产量的56%;

2、2017国内硅片产量达到87GW,同比增长39%,约占全球硅片产量的83%;

3、2017我国境内电池片产量68GW,约占全球产量的68%;

4、2017我国境内组件产量约76GW,约占全球组件产量的71%。

5、2017我国境内逆变器产量超过60GW,约占全球逆变器产量的55%。

可见,中国光伏产业链竞争最激烈的环节在硅片端,多晶硅和逆变器环节的发展空间最大。我们现在先来讨论下硅片端单晶硅片目前的情况,和未来的发展趋势。而光伏产业链其它环节发展到最终的结果,也必将和单晶硅片类似。

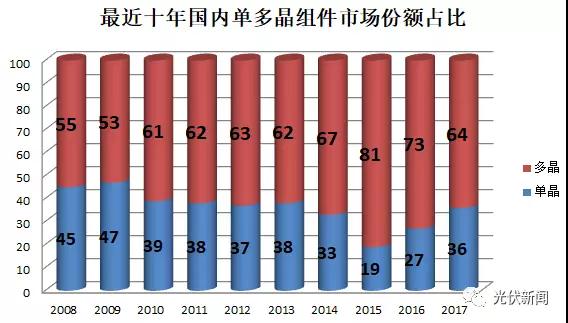

图一、国内最近十年单、多晶组件市场份额变化

从图一中我们可以看出,单晶组件在国内的市场份额占比,经历了一个V型反转,单晶组件市场份额占比最高出现在2009年,高达47%,单晶市场份额占比最低出现在2015年。在光伏工业工作满10年的老人应该很清楚,13年以前,大部分硅片企业既有铸锭炉,也有单晶炉,13年(含13年)以后,国内所有的既有多晶硅片也有单晶硅片的企业将单晶车间关了,传统单晶硅片企业中环也在内蒙建了一个多晶硅片厂,只有隆基坚持走单晶硅片路线。单晶硅片企业经过那一轮洗牌后,剩下双寡头隆基和中环。

毋庸置疑18年将迎来硅片企业的又一轮残酷的洗牌,这一轮洗牌比以往更残酷,这一轮的洗牌是这样的:单晶VS多晶;单晶VS单晶;多晶VS多晶。

单晶VS多晶;单晶VS单晶。我们先来看两则信息:

1、1月19日晚,隆基股份公告称,在2017年底单晶硅片产能15GW的基础上,力争2018年底达到28GW,2019年底达到36GW,2020年底达到45GW;

2、中环股份29日在互动平台上回答投资者提问时表示,公司根据战略发展需要和公司在太阳能光伏材料产业的规划,以全资子公司内蒙古中环光伏材料有限公司为主体实施“可再生能源太阳能电池用单晶硅材料产业化工程四期及四期改造项目”,预计总投资98.52亿元,项目全部达产后,公司太阳能级单晶硅材料一、二、三、四期及四期改造项目合计年产能约为23GW左右。

隆基和中环的疯狂扩产,不仅仅只是为了抢占多晶的市场份额,也是到了隆基和中环一决雌雄的时刻了。这里面除了单晶VS多晶外,也有单晶VS单晶的成分。

多晶VS多晶。单晶硅片企业经历过残酷的洗牌,而多晶硅片企业则没经历过像样的洗牌,而这一时刻必将到来。2017年,荣德3GW多晶硅片的扩产,阿特斯铸锭车间西迁包头,晶澳铸锭车间除西迁包头外,大部分铸锭炉则搬到了越南,京运通西迁乌海,中电科铸锭车间在太原扩产,这些企业都是为了在将来的激烈竞争中立于不败之地做准备。

一叶知秋,硅片端异常激烈的竞争,正在用事实证明小编的观点:大部分光伏企业不是在找死就是在等死,完全竞争的结果是形成几家寡头,而最终结局则是一家独大的局面。目前在硅片端上演的故事,未来必将在多晶硅、金刚线、电池、浆料(铝浆已经一家独大了)、组件环节上演。