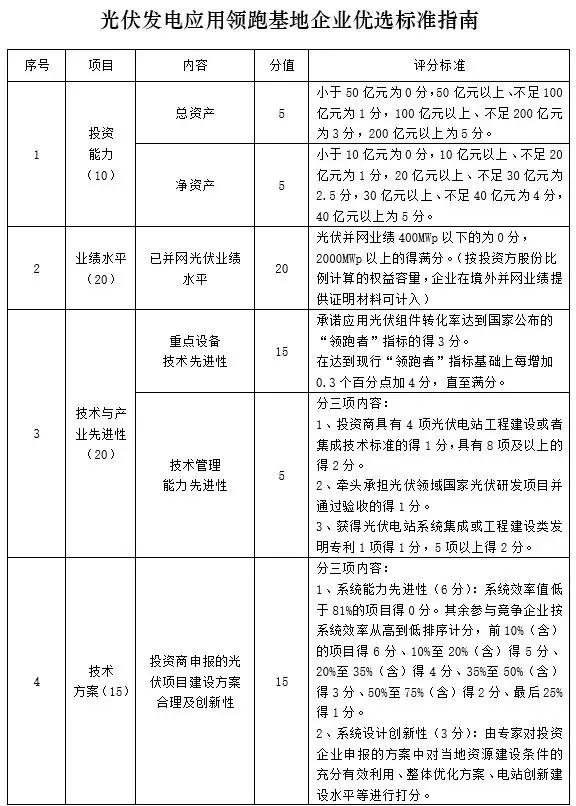

2018年伊始,国家能源局下发《关于2017年光伏发电领跑者基地建设有关事项的通知》再次重申关于第三批领跑者基地的相关要求。其中,第三条指出,要求各基地严格按照国能发新能【2017】54号文件明确的企业优选标准指南进行企业竞争优选,不得调整优选内容、权重及评分标准。

业绩水平标准提高,十余家投资商装机超2GW

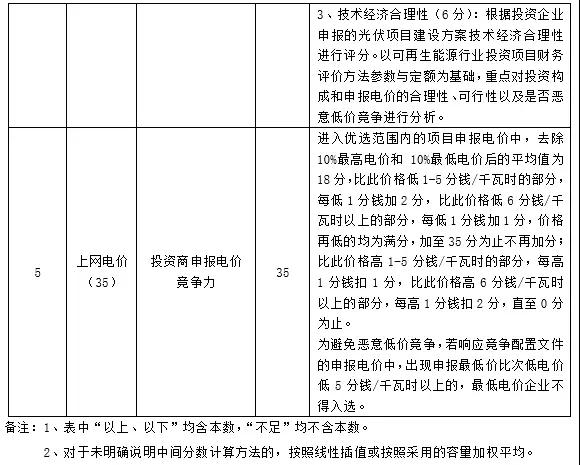

从评分标准可以看出,所占比重较大的分项依次为上网电价(35分)、业绩水平(20分)、技术与产业先进性(20分)、技术方案(15分)以及投资能力(10分)。此前,光伏們曾在《第三批领跑者基地投标满分电价估算||拿什么拯救你的收益率?》一文中对上网电价部分进行了详细解析。

除此之外,在上述五大评分标准中,分值较高的还有业绩水平、技术与产业先进性两大项。其中,技术与产业先进性需要从产品的客观性能来评估,各投资企业均会以满分标准来选型。而技术方案与投资能力两部分能拉开的分数差距也寥寥无几。那么,业绩水平将是除了上网电价之外最为重要的得分点。值得注意的是,在上述评分标准中,业绩水平一栏的表述为“光伏并网业绩”,据光伏們核实,该项的要求即为光伏电站持有规模。

注:该表格仅根据各企业对外数据整理,仅供参考

在第二批领跑者基地中,大部分基地的招商方案要求1GW即为满分,而第三批领跑者基地明显提高了此项要求,业绩水平需达到2GW才能获得满分。从上表可以看出,国有背景的企业仍为光伏电站持有量大户,在业绩水平中可以获得满分(即装机量超2GW)的企业中,近70%皆为央企或国企,其中五大四小仍为主力。所以,仅从业绩水平一栏估算,国有背景的企业仍将在此次领跑者竞争中占据优势。

值得注意的是,从前两批领跑者竞标情况来看,民营企业的中标率并不低于国有企业,尤其是在投标中的灵活性方面,民营企业具备较大的灵活性。在第二批领跑者项目优选中,包括协鑫、阳光电源、晶科电力、特变电工、天合光能等都取得了不错的成绩。(详情可点击查看光伏們日前详细报道《国家电投、晶科、特变电工领衔领跑者中标规模,2016年5.5GW八大领跑者基地详解出炉》)

从业绩水平上看,前12家企业将具备绝对优势,而得分在10分以下即装机规模低于1GW的投资商在第三批领跑者优选中劣势明显——10分的差距从电价和其他项中难以把10分差距找补回来。从上述列举的23家企业看,如果想要拉平总得分,除了上网电价、业绩水平之外,对于业绩水平一栏得分落后的企业来说。可以预见的是,大部分企业将以满分效率为标准进行设备选型。首先,各家电价报价都会贴近满分电价,分数差距不会很大;其次投资能力上,各家企业分值相差一般不会超过5分;技术方案上的15分或将产生一定的差距;技术与产业先进性的20分上,各家也都将按照满分的值进行组件选型以保障拿到15分,其余的5分或将产生一定的分差。所以,装机体量不足1GW的要想中标应用领跑项目,必须在其他分值上少丢分才有可能性。

按照该趋势,310瓦的单晶组件和295瓦的多晶组件将成为应用领跑项目投标的标配。需要强调的是,根据第二批领跑者的实施经验看,领跑者项目选型既需要达到满分标准的高效率产品,同时也需要考察该产品的市场供应能力。一方面,领跑者项目的施工建设期较为集中,导致产品的供应期较短——今年6-11月要完成供货,这就对高效产品的产能提出了要求。

另一方面,高效产品仍需考虑性价比的因素,尽管国家能源局对第三批领跑者项目对前期规划、土地租金、外线成本、限电比例等多项目进行了详细规范,但从上网电价分析,收益率仍不容乐观。

综上,高性价比与充足的产能供应将成为第三批领跑者项目设备选型需要着重考虑的两大因素。光伏們曾在《2018年单晶硅片产能规划了60GW——大批PERC高效产能即将全面落地,新一轮过剩潮下挤压的将是谁的市场?》中分析过,随着单晶扩产产能(大部分为PERC技术)在2018年落地投产,市场供应充足的同时,单晶PERC产品仍有降价空间。第二批领跑基地中PERC的市场占有率已经比第一批有所提升,预计第三批领跑基地中PERC的市占率将得到进一步的增加。以隆基乐叶、晶澳等为代表的的优质PERC单晶厂商已经准备了充足的产能应对市场需求,基本不会出现前两批基地中出现的供货短缺的现象了。