事件驱动新能源支持政策密集发布

近日,国家发改委、能源局联合发布《关于开展分布式发电市场化交易试点的通知》,通知提出为加快推进分布式能源发展,实现市场化交易,决定组织分布式发电市场化交易试点,并于2018年2月1日起正式启动。

根据通知内容,试点区域内的分布式光伏发电项目通过市场化交易可实现大用户直供电,自主选择区域内电价高、用电量稳定的电力用户,降低限电率,大幅提高电站收益率,同时电网代收电费无需担心电力用户电费违约问题。此次市场化交易试点若全国范围内推广将极大促进分布式光伏的发展,并大幅降低对补贴的依赖性,加速平价上网的到来。另外,市场化交易将促进分散式风电的发展,就近消纳对解决弃风限电至关重要,分散式风电有望率先实现平价上网。

此外,11月13日,国家能源局、国家发改委正式下发《解决弃水弃风弃光问题实施方案》,明确按年度实施可再生能源电力配额制,并在2020年全国范围内有效解决弃水弃风弃光问题。

本次《解决弃水弃风弃光问题实施方案》通过各种渠道和措施来保障可再生能源的消纳,尤其是配额制有望近期出台将从制度上提供保障。限电的持续改善将对存量电站的盈利贡献较大的业绩弹性,同时提高运营商装机积极性保障行业需求。

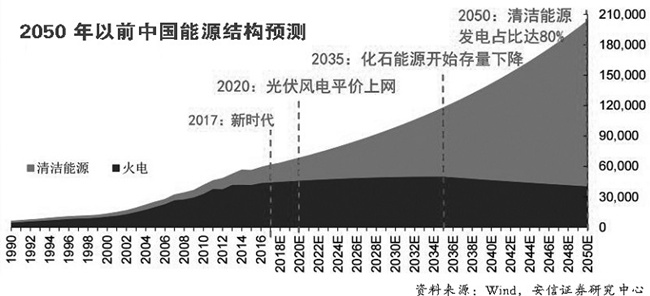

值得一提的是,11月15日,国家能源局新能源和可再生能源司党支部书记、司长朱明在《中国电力报》上发表署名文章《坚持绿色发展推进新能源再上新台阶》。他指出,力争到2035年,我国能源需求的增量全部可由清洁能源提供,可再生能源发展进入增量替代阶段。2035——本世纪中叶,全面构建以可再生能源为主体的现代能源体系,可再生能源对化石能源进入全面存量替代的阶段。

政策前瞻光伏风电将迎来高速发展

目前能源领域存在结构不合理、区域资源配置不平衡的问题,国家将坚定不移扩大清洁能源规模,解决弃水弃风弃光问题;此外,补贴强度将加速下降,主要通过产业技术进步和降低开发成本等市场化方式,推动风电和光伏发电在2020年左右实现平价上网。

可再生能源将成为我国能源供应的主体力量,到2050年时在电力消费中比重将达到80%,预计光伏风电将成为这些新增可再生能源的主体力量。

2050年中国的能源结构会是什么样?假设从2017年开始我国每年的发电量增长为前三年发电量增长的均值,以此为基础预测每年的发电量。以“到2035年,可再生能源对化石能源进入全面存量替代的阶段”和“到2050年时,可再生能源在电力消费中的比重达到80%”两个论断为依据,预测火电每年的的发电量情况(假设2035年前后火电每年增长率的增长/下降速度相同),以及清洁能源的发展状况。

经过测算,到2050年我国年发电量约为204万亿千瓦时,其中约41万亿千瓦时为火电,约163万亿千瓦时为可再生能源。同2016年相比有约9.75倍的增长空间。预计水电、光伏、风电、生物质发电将成为我国可再生能源的主体力量,考虑到水电发展趋缓、生物质发电尚处于发展早期阶段,光伏风电将在未来一段时间迎来高速发展。尤其是平价上网预期,将为光伏风电打开广阔的想象空间。

光伏产业是全球能源科技和产业的重要发展方向,是具有巨大发展潜力的朝阳产业,也是我国具有国际竞争优势的战略性新兴产业。在政策的不断指引和领导下,光伏产业跨入市场化售电新时代,最新发布的《关于开展分布式发电市场化交易试点的通知》明确了分布式发电项目可通过市场化电力交易实现隔墙售电,允许分布式发电项目与电力用户进行电力直接交易或委托电网企业代售电。

试点实施后,分布式发电项目方可以自主选择区域内电价高、用电量稳定的电力用户,并享受度电补贴,大幅提高分布式发电项目的收益率。委托电网企业代售电的模式可避免用户违约,大幅增加现金流的稳定性。对光伏分布式发电产业将起到极大的提振作用。

行业前景全球光伏装机量超预期

2008年至今,日本、欧盟光伏市场步入稳定发展阶段,需求逐步萎缩;美国市场为应对ITC政策到期,2016年美国公共事业装机大超预期,新增装机量14.76GW,提前透支需求,且美国光伏“201”案尘埃落定,中国出口至美国的所有光伏产品将面临征税,传统市场出现内生动力不足的现象。

除中国外,新兴市场由于成本下降带来的需求提升十分显著,特别是电网不发达地区。自2016年以来,新兴市场装机量发力:印度计划2020年光伏累计装机达到100GW;亚太地区韩国、泰国、菲律宾年装机量分别在1.4、0.7、0.7GW左右;南美智利17年新建754MW的南美地区最大光伏电站;非洲尼日利亚2017年开始建设1GW;中东沙特、阿联酋建设加速。

据中国光伏行业协会统计,2016年全球发布的组件产能规划中,第三世界国家(除中国)规划占比高达87.8%。未来随着微网及离网应用,新兴市场不断兴起将成为光伏新增装机的重要区域,支撑全球光伏市场需求。

目前我国光伏产品出口结构已发生改变,新兴市场已成为主要出口方向。2017年1-8月,中国光伏组件出口量合计15.89GW,同比增加21.8%,且由欧美日成熟市场转向新兴市场的趋势明显,包括印度、约旦、南非等地出口均出现较大幅度增长。在欧美日出口下降的情况下,新兴市场的崛起带动了出口整体增长,为中国光伏产业产能消化提供新通道。

2017年1-9月我国光伏新增装机约42GW,同比增长近60%,其中分布式装机15GW,同比增长幅度在300%以上。光伏装机大幅增长的根本原因是装机成本的下降:以大型地面电站为例,2016年发电成本约为7.3元/W,17年则降低至6.5元/W左右甚至更低。由于不用考虑一次性土地等成本,2017年分布式系统成本为5.5-6.5元/W,显著低于大型地面电站。

随着用户侧平价的实现,分布式的市场正在快速打开,预计未来每年能够维持5GW递增的新增装机。全球2017年新增装机有望达到90GW,国内2017年新增装机有望达到50GW左右,未来全球光伏新增装机量稳步上升。

投资标的上游多晶硅环节利润水平高

光伏产业链包括“多晶硅料-硅片-电池片-组件-电站终端”,其中多晶硅料、硅片、电池、组件属于制造环节,电站终端投资运营属于下游应用环节。

目前光伏制造已经全产业链实现国产化,并且引领全球的新技术与总产能,硅片、电池、组件国内产能已经占据全球产能一大半。多晶硅、硅片、电池片、组件产能分别占全球产能48.5%、86.5%、68%、74.1%。

今年前三季度市场需求高涨,光伏产品产量大增,其中多晶硅、硅片、电池、组件分别产出17万吨、62GW、51GW、53GW,分别增长17%、44%、50%、43%。硅片、电池片、组件产量增长位于40%-50%之间,而多晶硅料由于产能释放速度相对较慢,且受检修、环保督查、进口限制等因素影响,产量弹性较小,增长率慢于中下游环节。这导致上半年硅料价格一路上扬,硅料厂商毛利率水平继续提升。

第二个值得关注的是硅片环节。单多晶是在硅片环节区分,由于单晶PERC+金刚线切割,实现成本下降和效率的提升,隆基目前硅片非硅成本已经降到1.5-1.6元/片,隆基乐叶单晶PERC电池转换率最高水平已经达到23.26%。多晶PERC效率提升小于单晶提升幅度,且多晶使用金刚线切割存在表面光反射问题,需要叠加黑硅技术。因此,目前单晶PERC+金刚线替代优势非常明显,短期内替代趋势明确。

电池片、组件环节,今年受到上游硅料、硅片价格上涨压缩,及下游价格压缩,很多企业虽然销售量增加,但销售额却是下降的,甚至部分中低端产品的企业光伏业务开始亏损,上半年20%的企业呈亏损状态。

目前利润水平最高的是上游多晶硅环节;硅片环节次之,单晶硅片毛利率水平高于多晶;电池和组件业务环节,受上下游价格挤压,毛利率水平处于较低水平。

安信证券则表示,从供需角度,上游多晶硅料环节降价压力较小,重点推荐通威股份。从行业景气度来看,重点推荐户用分布式龙头正泰电器和阳光电源,受益产业链价格下调的分布式运营龙头林洋能源和光伏电站运营龙头太阳能。另外,高效化依然是主旋律,隆基股份以量补价仍有望实现快速增长,维持重点推荐,另外关注N型双面电池龙头中来股份。

与光伏类似,近年来我国风电发电成本同样快速下降,产业正向摆脱补贴依赖、实现平价上网加速迈进。但我国风电产业的发展一直受到弃风限电问题的阻碍,由于弃风问题长期无法妥善解决,拖累了风电运营和新增装机,同时对风电行业相关个股估值持续造成压制。

不过,今年以来,弃风限电形式明显好转,2017年前三季度风电弃风电量295.5亿千瓦时,同比减少99.2亿千瓦时。近期,国家能源局还下达了《解决弃水弃风弃光问题实施方案》从顶层设计的层面提出了系统性的弃风问题解决方案。

安信证券认为,随着弃风限电的进一步改善、南方施工周期拉长和环保督查的问题得到缓解以及核准节点的临近,风电开工将迎来复苏,国内风电装机将重回增长。