在2008年以前,中国光伏行业的困境是“两头在外”,即多晶硅被欧美企业控制(如德国瓦克),市场也在欧美,而2007年多晶硅疯狂的上涨,让中国的光伏行业有了一句俗话叫“拥硅为王”,即谁拥有了多晶硅,可以说就掌握了光伏行业的命脉。

也正是多晶硅,让过去中国的光伏老大,无锡尚德,背上了重重的债务,最终破产,让人惋惜。

而近几年,中国光伏整个产业链的崛起,离不开中国多晶硅企业的崛起,那什么原因让中国的多晶硅行业崛起?未来整个多晶硅行业将会是什么样的格局呢?多晶硅价格走势又将会怎样?

I.中国多晶硅行业的崛起

多晶硅行业一直是整个光伏行业,技术壁垒与资本壁垒最高的环节,过去一直被国外企业所主导。

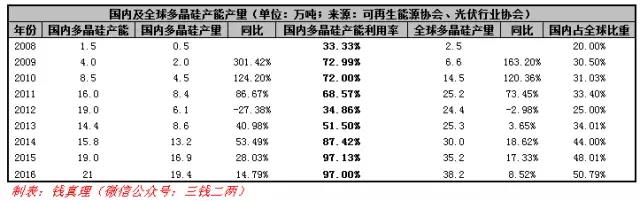

从产量的数据上看,中国多晶硅产量从2008年的0.5万吨增长到2016年的19.5万吨,8年增长了38倍,而全世界多晶硅的产能从2.5万吨增长到2016年的38.2万吨,增长了14倍。

而中国多晶硅产量的占比从2008年的不到20%,增长到2016年的51%,即说明全世界一半的多晶硅已经是由我国自己生产,摆脱了过去受制于欧美企业的困境。

而为什么中国多晶硅企业能够崛起呢?我想,最核心的原因就是技术进步带来的成本优势,也可以说是一种“后发优势”。

目前国内企业多晶硅的成本,已经普遍低于国外企业,以通威为例,目前其生产成本已经可以做到小于6万元一吨,而另一家巨头,东方希望在新疆的成本号称可以控制在4万/吨,而德国瓦克的成本仍然在7-8万一吨。

这里的成本差异,一方面来自于各家的技术差异,比如通威自行研发的冷氢化工艺,降低了其成本,另一方面还来自于设备的国产化带来的投资额减小(目前,多晶硅的国产设备占比已经达到70%)。

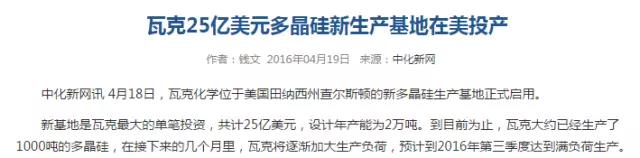

过去,投资一万吨多晶硅的投资额是需要近百亿人民币,以德国瓦克为例,之前投资了25亿美金在美国扩建2万吨产能,折合一万吨的投资额是86亿人民币。

而现在,通威最新的扩产计划是投资80亿新建5万吨产能,一万吨的投资额是16亿人民币,是瓦克投资成本的五分之一还不到。这样大的投资额差异,让新进入者有了后发优势,即未来,像通威这样的成本中的设备摊销会比过去瓦克这样的设备摊销少很多。

当然,国内多晶硅企业的成本优势也依赖于这些企业巧妙的产业布局(很多产能在新疆,其电费低),以及较低的人工成本。

我们现在已经看到国内的多晶硅行业的崛起,那未来的多晶硅的产业格局会是怎样?

II.未来多晶硅的产业格局

目前,国内多晶硅产能占全球约一半,未来我预计国内多晶硅产能将会占到80%以上。

这个判断的依据就是,国内多晶硅较国外成本优势明显,这使得国外多晶硅企业已经没有意愿扩产:

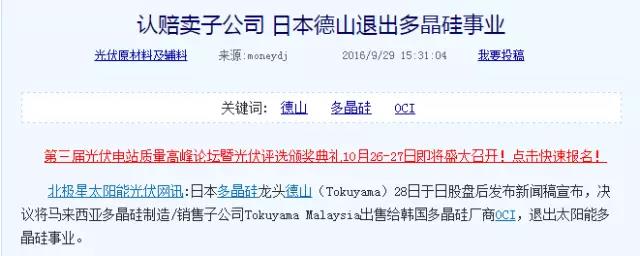

或者由于开工率不足,正在一个个倒下,比如日本的多晶硅龙头德山:

而目前国内的多晶硅产业在快速的扩产,同时国内多晶硅企业的开工率基本属于满产状态(注:这里的产能利用率为估算):

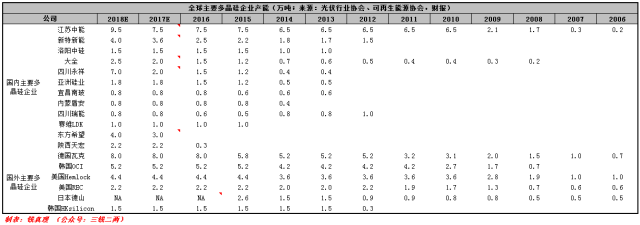

我总结了全世界主要多晶硅企业的扩产计划:

特别值得一提的是,扩产计划最激进的当属通威股份和东方希望。通威和东方希望的产能预计都会达到12万吨,成为世界第一,而过去国内第一的保利协鑫(即江苏中能)预计产能将会达到10万吨。

如果上述三家企业的扩产计划都能实现,则这三家的产能一共将达到32万吨,相当于2016年全球多晶硅产量的84%,而加上国内其他的企业,钱真理预计未来中国多晶硅产量将占全世界总产量的80%以上,这也意味着整个多晶硅产业格局将完全被中国企业所主导。

III.未来多晶硅价格预测

如果我们假设未来三年全球光伏行业的年均需求在100Gw-120Gw之间,考虑到金刚线的普及,每年的多晶硅需求应该在40万吨-43万吨左右。

而根据目前的扩产计划,未来三年全球多晶硅的产能将会迎来多晶硅历史上最大的一次产能释放,新增产能达20万吨以上,总产能将达到65万吨以上。

这会使得未来三年多晶硅供过于求,而国内企业的成本较国外有优势,这会使得多晶硅价格逐渐逼近国外多晶硅生产商的成本,而逼迫国外多晶硅厂家逐渐退出多晶硅产业。

如果产业格局如我预计,那么未来多晶硅价格很有可能会跌至8万/吨以下,而目前多晶硅价格为14万/吨,跌幅达42%,而即便是这样,国内多晶硅厂家的毛利润仍能维持在30%左右。

最后,我想说的是一点是,为什么国内这些巨头选在这个时间点扩产多晶硅?正如东方希望的刘永行所说:我已经研究多晶硅行业超过10年,而现在才选择扩产。

我想最主要的原因是,一方面多晶硅工艺的成熟以及国产设备的替代率已达70%,使得未来的后发优势已经不明显,另一方面,我想这些大佬也是看到了光伏平价上网的临近,未来多晶硅需求可能的大爆发。