但绿证的实施仍然对光伏补贴拖欠起到间接缓解的作用——如果风电电力的绿证能得到大量的购买,其占用的可再生能源基金将会减少,间接为光伏提供了更多补贴额度。

受制于补贴拖欠的必经之路

小编此前做了多次关于可再生能源补贴拖欠问题的报道和分析,在目前可再生能源电价附加的征收力度下,现有的补贴资金已经无法完全覆盖第六批补贴目录项目所拖欠的补贴,并且随着规模扩大,补贴拖欠将成为常态,并且周期也将逐渐拉长。

实际上,补贴拖欠的问题也一直困扰着政府决策层,新能源的发展是大势所趋,而可再生能源电价附加的征收涉及方方面面,情况错综复杂,短期内无法彻底改善,于是2017年2月,财政部、国家发改委、国家能源局三部委联合下发了《关于试行可再生能源绿色电力证书核发及自愿认购交易制度的通知》,以期“促进清洁能源高效利用和降低国家财政资金的直接补贴强度”。简言之,绿证制度的推出明确的目标有两点,一是消纳二是补贴,同时这也是我国可再生能源发展中面临的需要由政府主导解决的两大难题。

然而,按照目前的制度设计,即使与配额制结合实行强制配比制度,单纯从价格上分析,在绿证交易中,光伏电站毫无竞争力可言。

光伏电力绿证价格是风电的2-4倍,竞争力何在?

根据绿色电力证书核发及自愿认购规则,目前只有地面光伏电站与陆上风电有资格申请绿证,分布式光伏并不包含其中。而对于绿证价格,文件中的表述为“认购价格按照不高于证书对应电量的可再生能源电价附加资金补贴金额由买卖双方自行协商或者通过竞价确定认购价格”,也就是说绿证价格的上限就是各省的补贴强度。

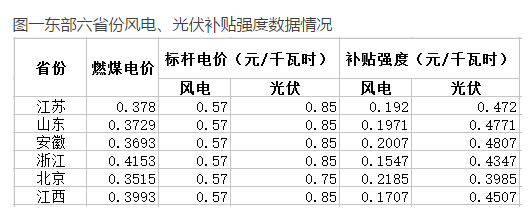

目前我国光伏电站实行固定补贴模式,补贴额度=光伏标杆上网电价-脱硫煤标杆电价,由于各地区的脱硫煤标杆上网电价不同,直接导致了各地区每一度绿色电力所需要的补贴资金的不同。按照2016年国家发改委下发的《关于调整光伏发电陆上风电标杆上网电价的通知》,2017年6月30日之后Ⅰ类、Ⅱ类、Ⅲ类资源区的光伏标杆上网电价将调整至0.65、0.75以及0.85元/千瓦时,而陆上风电将从2018年开始依据Ⅰ类、Ⅱ类、Ⅲ类、Ⅳ类资源区分别调整至0.40、0.45、0.49以及0.57元/千瓦时,下调幅度并不大。由于尚不清楚2018年光伏上网电价的下调幅度,所以以下用2018年的风电电价与2017年的光伏电价作比较。

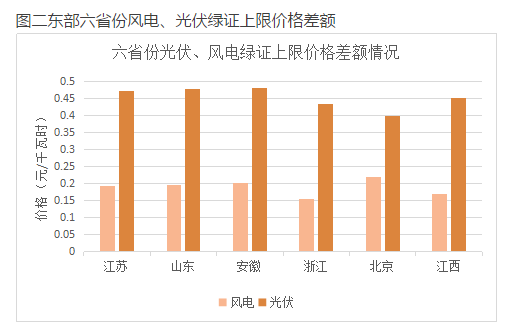

上述两图是根据最新的光伏、风电标杆上网电价调整政策之后的价格对比情况,其中绿证价格以补贴强度即上限价格为准统计,此次未考虑光伏电站竞价上网情况。

根据上述表格分析,以北京市调整后的脱硫煤标杆电价0.3515元/kWh计算,北京市处于光伏Ⅱ类资源区、风力Ⅳ类资源区,光伏跟风电的补贴分别为0.75、0.57元/千瓦时,那么绿证交易的上限价格则分别为0.3985、0.2185元/千瓦时,也就是说,如果按照1000个绿证(即1000度电,注:一个绿证=一度电)计算的话,光伏绿证要比风电多支付180元,即光伏绿证的价格几乎达到了风电的两倍。

如果以山东0.3729元/kWh的脱硫煤电价、Ⅲ类光伏资源区(标杆电价为0.85元/千瓦时)、Ⅳ类风电资源区(0.57元/千瓦时)计算,在山东省1000个光伏绿证要比风电额外支付280元,差额在两倍之上。

再反过来看下存量电站,光资源三类地区2017年6月底之前建成的光伏电站电价为0.98、1元/千瓦时,光伏的补贴强度要再增加0.13-0.15元/千瓦时,以浙江为例,存量光伏电站的绿证价格为风电绿证价格的3倍左右。

需要注意的是,上述分析仅以绿证的上限价格进行推算。如果风电绿证降价幅度比较大,光伏将更不具备竞争性。

根据以上分析,即使将新能源纳入绿证强制交易中,与风电而言,光伏电站的竞争力之弱,对于光伏电站补贴拖欠问题的解决几乎是以卵击石。要舍弃更便宜的风电绿证,选择贵两倍的光伏电力绿证,很难想象大量的绿证购买方会这么做。

中国循环经济协会可再生能源专委会政策研究部主任彭澎曾在接受媒体采访时表示,“根据认购规则,陆上风电证书的价格竞争力相对强一些,以目前的标杆电价测算,风电绿色电力证书最高价为0.26元/千瓦时,光伏绿色电力证书最高价则可能达到0.55元/千瓦时。”

尽管以领跑者为引领,在光伏电站建设中,竞价机制正逐渐推广实施,但不可否认的是,光伏度电成本比肩风电似乎还有一段路要走。在度电成本无法赶上风电之前,绿证交易对于解决光伏电站补贴拖欠的问题收效有限。

配额制&风、光的博弈

可再生能源电价附加基金的征收是新能源补贴的唯一来源——除非财政部单独批一笔钱补贴可再生能源,这种“支援”曾出现过。而基金的征收困难,受波及的不止光伏,在前五批进入目录的新能源项目中,光伏发电项目规模共为1478万千瓦,在整个可再生能源补贴中占比仅为4.9%,截至目前风电的装机也高于光伏。直到第六批可再生能源补贴目录,光伏发电的总装机达到了1951万千瓦,占比也随之升至36%。由此,光伏与风电成为了可再生能源补贴中所需资金最大的两部分。

众所周知,相对于光伏,风电市场已经逐渐走向平稳,并且度电成本也远低于光伏,在发展进程上,现阶段风电也优于光伏。对于只持有光伏电站的投资商而言,如果风电可以通过绿证交易实现去补贴化,那么省下来的可再生能源附加基金就可以用于光伏电站的补贴;但对于同时持有光伏、风电装机的投资商来说,将风电放到市场上通过绿证交易,交易的价格只能小于等于补贴额度,这其中,就将有一种光伏与风电的补贴博弈存在。

值得注意的是,以上的分析需建立在配额制实行的基础上,即按照地域规定在各省电力配置中非水可再生能源的占比,由此来提高各地发展可再生能源的动力。但实际上,在配额制的推进中依然存在着种种困难。在最初版本的配额制中,将考核的对象确定为地方政府以及各发电企业,由于涉及种种利益博弈最终流产。随着电力市场的进化以及绿证的推出,配额制再次被寄予希望,为平衡各种利益关系,有业内人士认为,考核对象或将转移至售电端,然而目前国内的电力市场完善度不够,配额制能否落地依然未知。

另外,公众和具备社会责任心的企业对绿证的购买意愿还不得而知,需要看七月份自愿交易实施后的效果。

光伏的上网电价竞价

2016年起,第二批领跑者基地的竞争分配率先拉开了用上网电价竞价作为指标分配主要考核因素的序幕,在2016年底的增补规模指标分配中,各地纷纷通过上网电价竞价来作为分配指标的要素。

首先看领跑者基地,去年阳泉的0.61元/千瓦时和包头的0.42元/千瓦时报价让业内人士大跌眼镜。包头的0.42元/千瓦时电价甚至已经接近了I类地区的风电上网电价。虽然这看起来“很美”,但更多的项目的投标电价都在合理的范围上——接近2017年的上网电价。此外,领跑者基地的全方位竞价背景下,如果通过绿证的方式,或许各投资企业将产生异议——通过领跑者计划推动度电成本降低,既然竞价了就应该及时发放补贴,不管自愿还是强制,领跑者项目的业主都不希望补贴拖欠以及通过绿证交易获得收益。

而普通地面电站的补贴在光伏扶贫、分布式光伏甚至领跑者项目的补贴不拖欠压力下,将面临了更多的压力,但普通地面电站没有规模效应,难以有太大的降价空间。从2016年底的增补指标发放来看,大部分企业都谨慎对待竞争电价的设置。

所以,在2019年之前,光伏发电仍处在降本压力之下,一方面要等着久久拖欠的补贴,另一方面还要不停降低度电成本。

综上,依靠绿证解决光伏补贴不足的问题似乎还来日方长,如果可再生能源电力附加基金的征收额度以及征收情况不改善,光伏的补贴拖欠将给企业带来更加艰巨的资金压力。

无论怎样,去补贴化势必成为光伏行业发展的大趋势,不能市场化的电力是注定无法挤进主力电源结构的,尽快实现平价上网才是光伏电力可持续发展的最佳保障。