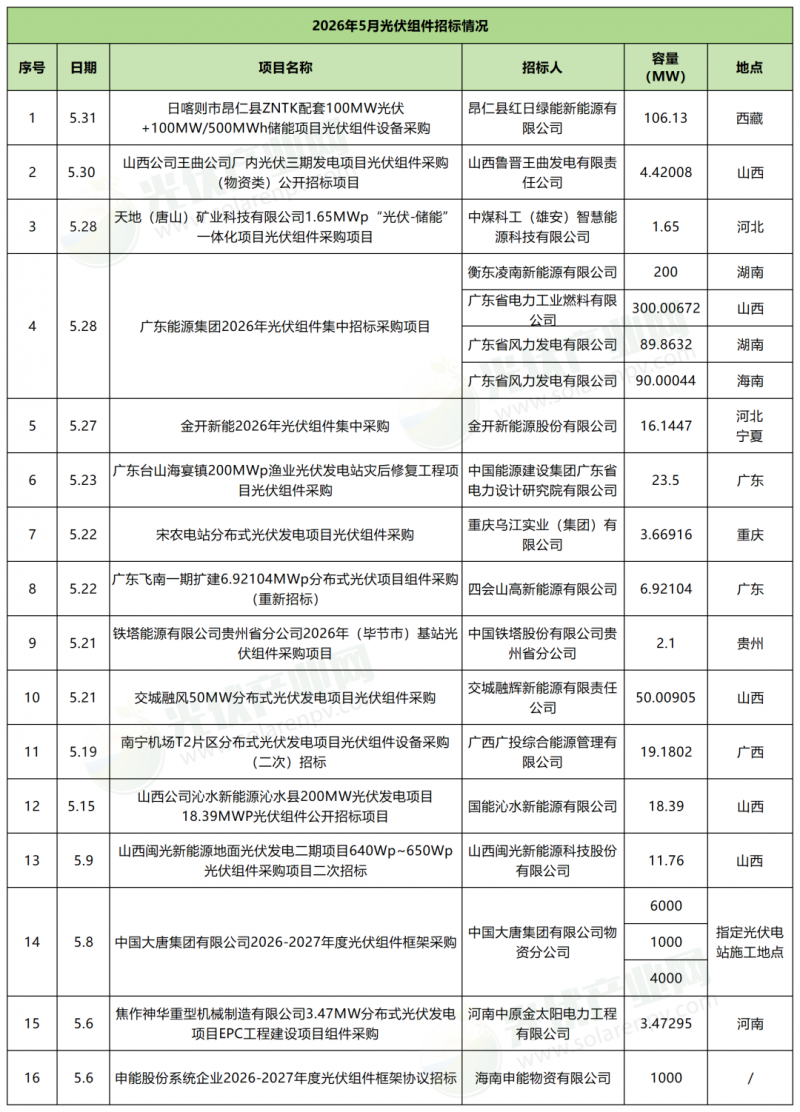

·5月光伏组件招标总容量约为12.95GW,其中大唐11GW组件框采占本月招标总量近85%。技术路线上,N型TOPCon仍是绝对主力,BC与HJT在框架采购中的份额也进一步扩大;

·5月光伏组件定标规模约为6.56GW,环比4月的4.845GW有所上升。价格方面,头部企业价格竞争力依然突出,本月中标价格在0.726~0.92元/W,最高价由隆基在华能高效组件标段中报出。

招标情况分析

2026年5月,国内光伏组件公开招标总容量约为12.95GW。这一数据较4月逾20GW的招标规模出现总量层面的回落,环比降幅约38.37%。回落的核心原因在于,5月除大唐抛出11GW组件框采外,缺乏与4月同等体量的超级大单。

然而,招标规模下降的另一面是招标项目数量的显著增加。5月共有16个组件项目招标,数量上较4月有明显提升。这意味着,尽管受大单节奏影响总容量收缩,但组件市场的采购需求并未萎缩,反而在更多区域、更多招标主体层面呈现出“”的活跃态势。

表格基于已有明确规模的项目信息

更多招中标信息可搜索【光储充招投标】小程序

更多招中标信息可搜索【光储充招投标】小程序

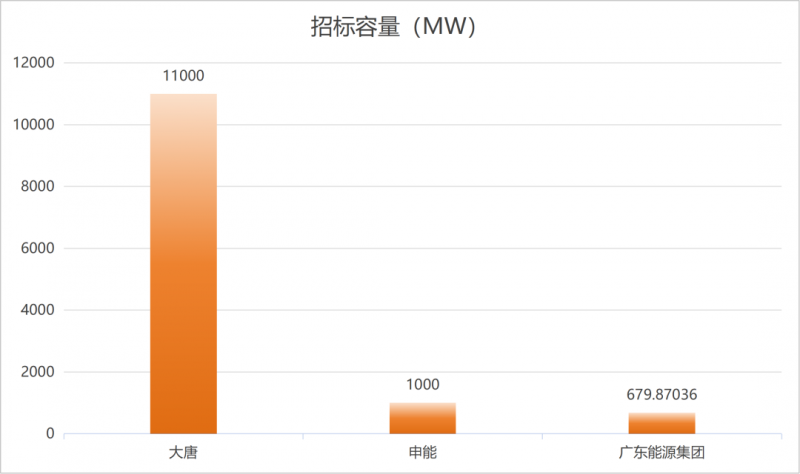

招标主体方面,仍以央国企为主导。大唐以11GW组件框采成为本月绝对主力,该框采分为TOPCon6GW、HJT1GW、BC4GW三个标段,覆盖当前主流高效技术路线;此外,申能也启动了1GW高效光伏组件招标,招标范围为N型高效(BC或TOPCon)光伏组件;广东能源集团则以679.87036MW的招标规模位居第三。

地域方面来看,5月光伏组件招标项目覆盖全国11个省市,山西聚集了国家能源集团、广东能源集团等的多个项目,是本月项目密度最高的省份;广东、湖南同样表现活跃;此外,西藏、河北、重庆、贵州、广西、河南、海南、宁夏等地亦有规模不等的项目释放。

中标情况分析

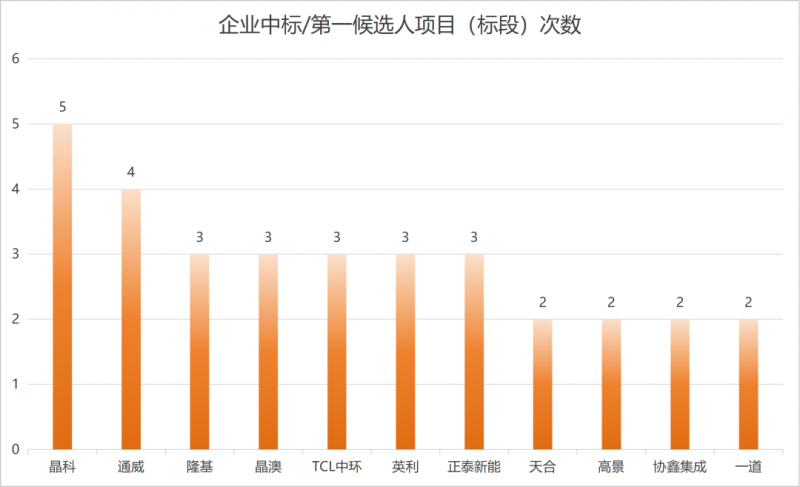

5月有明确规模的定标项目合计约6.56GW(4月为4.845GW),由晶科、隆基、通威、晶澳、爱旭、高景、英利、天合、TCL中环、正泰新能、协鑫集成、一道新能、华耀光电、弘元绿能等16家企业瓜分。

表格基于已有明确规模的项目信息

更多招中标信息可搜索【光储充招投标】小程序

从中标价格来看,在公示中标人/第一候选人的且有明确规模的项目中,中标价格在0.726~0.92元/W,均价来到约0.835元/W,较4月0.778元/W的均价环比上涨约7.3%。

从不同的技术路线来看,明确为Topcon的组件中标价格区间在0.766~0.778元/W;BC则维持高位定价,【国家光伏、储能实证实验平台(大庆基地)四期工程BC组件设备采购项目】中标单价为0.896元/W。

此外,本月最高价来自于隆基在华能6GW组件集采-高效组件标段中的0.92元/W。而具体来看这一大单——原低效组件标段被直接取消;中效组件规模从3GW压缩至2.5GW(标段二从2GW调整为1.8GW,标段三从1GW调整为0.7GW);高效组件规模则从2.5GW大幅扩至3.5GW。

从价格来看,三个标段的价格梯度也非常清晰:

标段一(中效,1.8GW):单价区间0.8388~0.88元/W;标段二(中效,0.7GW):单价区间0.87~0.873元/W;标段三(高效,3.5GW):单价区间0.893~0.92元/W。

综合标段规模的调整以及中标价格来看,华能此次采购策略释放了一个清晰的信号:央企集采正转向“拼效率、拼价值”,高效组件的溢价空间正在被市场认可和接纳。

从中标企业来看,因占据较大比例的框架采购未公示具体容量分配,光伏产业网按中标项目(或标段)的入围次数进行梳理:其中晶科位居榜首,除中标华能6GW组件集采全部标段外,还拿下国家能源集团共136MW的组件招标项目;通威同样斩获华能6GW组件集采全部标段及国家电投180MW光伏组件订单;隆基中标华能2两个标段,并在高效组件标段中报出0.92元/W的当月最高价。此外,晶澳、TCL中环、英利、正泰新能各入围3个项目(标段)。

而在有明确规模的中标企业中,通威中标规模180MW,晶科中标规模136MW,TCL中环中标规模104MW,晶澳中标规模75MW。

综合来看,5月组件中标市场的关键词是“大单主导、头部通吃”——少数央企框架大单的分配方式直接决定了月度排名的座次,市场集中度持续提升的趋势明显。对于二线及新兴企业而言,在央企框架中与头部品牌正面竞争愈发困难,通过差异化场景获取订单,或成为突围的主要路径。

总结

综合5月已公开招投标数据,本月市场呈现“招标总量收缩、定标量回升、价格结构性上涨”的复杂局面。

可以预见,在央企采购策略转型与下游项目招标需求持续释放的双重驱动下,高效组件的市场份额有望继续提升,组件企业之间的竞争也将从价格比拼转向技术、品质与综合服务能力的全面较量。