埃隆·马斯克曾预言:“很快,人们将会看到没有足够的电力来运行所有的人工智能芯片。”

2025年,随着DeepSeek、GPT-5、Gemini 3等万亿参数模型的迭代,这一焦虑已经具象为现实压力。

市场实感来自股市里一声“平地惊雷”。

2025年8月8日,千亿光储龙头阳光电源在并无重大利好公告的情况下,股价逆势暴涨近15%,市值瞬间拉升百亿。随后,坊间传闻公司已秘密组建独立的AIDC(人工智能数据中心)事业群,由核心高管亲自挂帅。

无独有偶,8月26日,港股迎来了“AIDC储能第一股”双登股份,其上半年AIDC业务收入大增113%,一举撑起公司营收的近半壁江山。

环顾四周,南都电源、海辰储能、宁德时代等巨头纷纷落子,资本的嗅觉在这一刻达成一致。

AIDC储能,突然就火了。

要理解它为什么火,必须先弄明白AIDC与传统IDC(互联网数据中心)之间的区别。

如果把传统IDC比作是一辆平稳载客的公交车,那么AIDC就是一台时刻处于极限状态的F1赛车。

过去,我们刷抖音、逛淘宝,传统的IDC机柜功率大多在5-8kW。但到了大模型训练时代,AIDC因为部署了海量高功率的GPU(图形处理单元),单机柜功率直接从10kW飙升至100kW,甚至向MW级迈进。这种功率密度的倍数级跃迁,不仅让能效指标捉襟见肘,也让电网长期处在“负荷红区”;更棘手的是,大模型训练并非匀速耗电。GPU集群在启停、训练、推理切换的瞬间,都会使电流像脉冲一样剧烈波动。

对电网而言,这堪称灾难。

前不久,阳光电源首席电网技术专家孙睿博士在接受媒体采访时表示,AIDC正让电网面临前所未有的挑战:负载规模从MW级跃升至GW级;GPU剧烈启停产生的“脉冲式”波动,让AIDC变成了电网的高频扰动源……

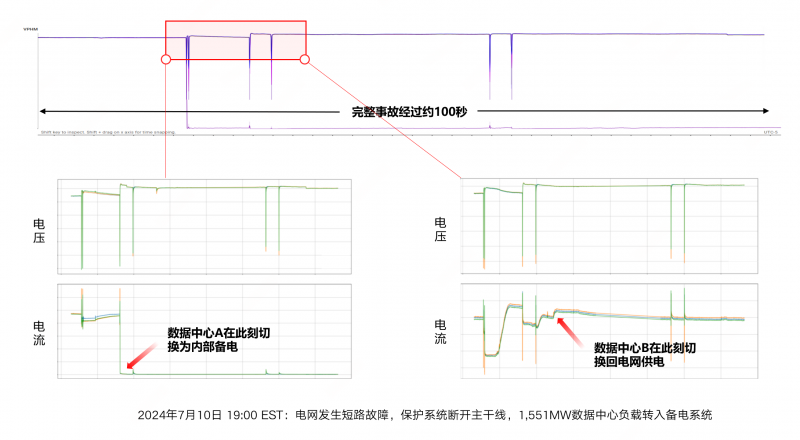

2024年7月,北美弗吉尼亚州因电网短路引发的惨痛事故至今历历在目。数十家数据中心共计1551MW负载同步脱网,瞬间失去巨量负荷导致电网电压飙升,区域调度被迫紧急削减电厂出力才勉强保住电网。

2025年2月,类似的事故再度上演。

压力当前,储能的角色定位必须发生改变,它不能只被当做应急的“备胎”,而应该成为调频的常态。

1500亿市场爆发

随着算力爆发,数据中心投资正迎来历史性拐点。

国际能源署(IEA)最新报告显示,2025年全球数据中心投资将达到5800亿美元,首次超过石油供应投资。到2030年,全球数据中心电力消耗将翻倍至约945TWh,相当于日本全国的电力消费。

在能源转型背景下,AIDC配储需求同样进入增长轨道。高工产业研究院(GGII)将2025年称为是AIDC储能的“需求元年”,到2030年,中美两地市场规模合计有望突破1500亿元人民币。

对于储能企业而言,这不仅是“第三增长曲线”,更是一条能以“极致可靠性”换取“极致收益”的高价值赛道。

高价值如何体现?

在从业者眼中,储能市场因应用场景的不同,分化为三个世界:

一般工商业储能:业主分散,核心逻辑是“低充高放”赚差价,需要计算投资回报周期;

大型储能:多在西北荒漠,项目大但卷价格,走的是“批量交付、薄利多销”的路子,满足电网的基本性能指标;

AIDC储能则是一个典型的“确定性+高溢价”市场。

对比工商储,数据中心为了极致可靠性,普遍采用2N供电架构,其负载率极低且极其平稳。这意味着变压器几乎没有“谷段充电空间”,传统的套利模式在这里几乎失效。

对比大储,AIDC的客户是互联网巨头,画像清晰且集中,他们对价格的敏感度远低于对可靠性的要求。原因在于,AI大模型训练一旦因秒级断电中断,损失将是储能溢价的数千倍。也正因如此,AIDC客户不在乎几分钱的度电成本,他们更愿意为“99.999%的可操作性”和“主动响应能力”买单。

三大技术路线混战

面对这块肥肉,原本分属不同赛道的巨头,打成一锅粥。

中国化学与物理电源行业协会储能应用分会秘书长刘勇指出,“今年以来,数据中心储能市场逐渐呈现‘锂电龙头主导、技术趋向多元化、系统和新兴企业加快布局’的竞争格局。”

在这一格局下,各方巨头正结合自身基因,从不同角度切入:

宁德时代、比亚迪、双登集团、南都电源等企业,以规模、成本及全生命周期服务能力锁定核心客户;亿纬储能、海辰储能等专注高密度或长时储能差异化方案;阳光电源、华为则通过“光储充”一体化或AI能源管理切入这一赛道。

为了抢占先机,各具特色的技术路线也开始加速竞技:

锂钠协同

代表企业:海辰储能、德赛电池…

优势:锂电负责长时(4-8h)能量保障,钠电负责高倍率瞬时响应。这种“长短结合”完美解决了AIDC动态负载的脉冲冲击;

难关:需要攻克系统耦合与调度算法的复杂性难题,钠电池的低温性能与循环寿命,还需在规模化场景中接受检验

固态变压器(SST)+800V高压直流(HVDC)

代表企业:阳光电源、为光能源…

优势:简化供电链路,效率提升3%以上,占地面积缩减60%,这是适配GW级算力中心的“终极架构”;

难关:SST路线受制于碳化硅(SiC)器件的高成本,以及高频磁件热管理的技术难关,量产良率的提升迫在眉睫。

源网荷储一体化

代表企业:天合储能、融和元储…

优势:将光伏发电、储能与负荷柔性调控深度融合,实现绿电消纳的最大化;

难关:多源协同控制的复杂性,与跨主体利益分配机制的不完善。

……

然而,当硬件竞争进入白热化,真正的胜负手开始向“软实力”倾斜。

“随着电网公司对大负荷接入的限制日益严苛,电网友好型AIDC才是破局关键。”孙睿博士指出,在此背景下,仿真建模能力,将成为大型AIDC落地的“技术准入证”。

所谓仿真建模,即通过数字孪生模拟极端工况,在虚拟环境中模拟各类极端工况,验证算电协同的最优解。在GW级算力时代,硬件不再是唯一话语权。面对比新能源场站更严苛的并网挑战,供应商必须构建“硬件+软件算法+仿真”的综合壁垒。

当技术比拼驶入深水区,仿真建模能力,或成为企业拉开差距的关键。

尽管叙事宏大,AIDC储能的进击之路却并非坦途。

首先是安全问题。2022年韩国SK数据中心的一场大火,让全球数据中心对锂电配储至今心有余悸。尽管液冷技术、Pack级消防已成标配,但安全红线依然是悬在所有企业头上的达摩克利斯之剑。

其次该如何盈利。目前AIDC配储主要集中在电力系统脆弱的北美、东南亚和中东。在国内,由于电网基础稳固,短期内的配套需求尚未完全爆发。目前市场的火热很大程度上源于政策刚需。2025年7月,国家发改委、国家能源局发布《关于2025年可再生能源电力消纳责任权重及有关事项的通知》,明确新建智算中心绿电占比必须达到80%。换句话说,这是一场为了“准入”而进行的投资,而非纯粹的商业逐利。

最后是估值逻辑的重构。市场之所以对阳光电源们给予高溢价,是因为它们讲述了一个“AI+能源”的跨界故事。但这同样意味着,这些企业必须在未来两年内证明,AIDC业务能从“PPT上的愿景”变成财报里实打实的利润。

结语

GGII预计,到2030年,全球AIDC储能锂电池出货量将突破300GWh,是现在的20倍。

如果把2025年看作是AIDC储能“概念与需求”的元年,那么2026年将是规模化交付的“决胜之年”。

对于中国储能企业而言,AIDC不再是一个单纯的“应用场景”,而是一次向高端、高溢价、高壁垒领域跨越的极限攀登。

“算力决定未来,电力决定算力。”

这把火,才刚烧起来。