而德业股份的背后,是一位低调的宁波富豪,张和君。

图源:德业股份官网

押注新赛道:逆变器业务的战略布局

1990年,38岁的张和君成立了德业股份的前身——德业塑胶,当时公司的主营业务是为家电厂生产注塑件;2016年,张和君带领德业股份踏入光伏领域,并将光伏逆变器作为切入点开拓疆土,并在2020年“双碳”目标推动下的逆变器市场迅速膨胀中,迎来爆发;2021年,德业股份在上交所主板上市,自此掀开了其华丽转身的序幕,仅仅两年之后,公司逆变器实现营收超44亿,成为行业第二梯队的排头兵。

半路进军光储行业,却能赚得盆满钵满。可以说,张和君以清晰的战略和坚定的执行力,引领德业完成了一系列转型升级,接连踏准了行业爆发的节拍,实现了从低附加值产业向高技术含量、高附加值业务的成功跨越。

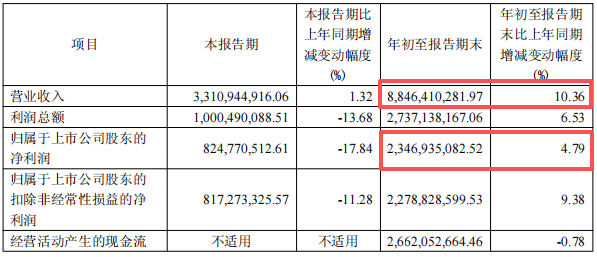

2023年,乘着“光储一体化”的东风,德业股份推出储能电池包产品,从当年开始营收达到8.84亿元,到2024年全年实现营收24.51亿元,同比增加177.19%。

得益于光伏与储能的双赛道布局,在2023年以来多数光储产业链公司业绩承压的背景下,德业却一路逆势增长,交出了超预期的答卷。从此前发布的2025年三季度报来看依然如此:即便增长速度放缓,但前三季度公司盈利仍可观,净利润达到23.47亿元,营业总收入88.46亿元。

而德业能保持业绩的高速增长,还离不开海外业务的支撑,也就是“多年来在亚非拉等新兴市场的先发布局,以及对欧洲市场的不断投入”。

领跑新市场:避开红海,深耕亚非拉需求

其“在新兴市场的先发布局”,简单来说,就是一套新能源领域的“农村包围城市”。德业入局光伏逆变器的时间并不算早,因此当国内大部分厂商将市场中心放在欧美时,德业选择避开拥挤的成熟市场,率先突围“南非”。

2022至2023年,南非爆发了一波户储需求,这对于2019年就进军南非的德业来说,无疑精准切中了市场窗口,吃上了红利“蛋糕”。于是在2023年,南非市场为德业贡献了13.1亿的销售收入,占到其海外销售收入的32.8%,一举成为德业在境外的最大市场。

然而当各大企业将目光开始转向这片新兴市场,德业势必无法再独享这块“蛋糕”,加之南非市场缺电程度减弱,德业又将经验复制到了巴基斯坦,并把眼光瞄向了更加广阔的亚非拉地区。

2025年半年度报告中,德业股份指出,“巴基斯坦、尼日利亚和乌克兰等国家需求不减”,与此同时新市场也开始崭露头角,因地缘政治因素导致陷入电力危机的中东地区也逐步加大对工商储的政策支持。

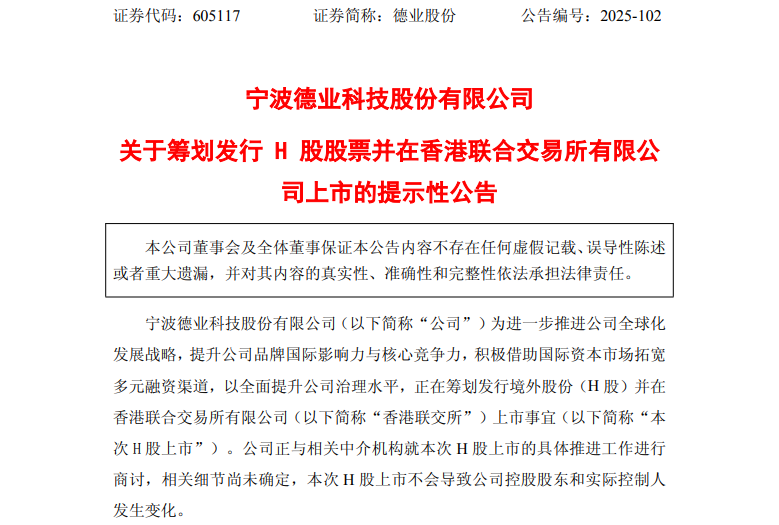

很多人把德业的成功归结于“眼光前瞻”,但这其实更像一种务实的生存选择——虽有“气运”,但更多的是实力。11月13日,德业股份发布公告称,公司正在筹划发行境外股份(H股)并在香港联交所上市事宜,而此举正是为了进一步推进公司全球化发展战略,是其全球化布局的重要一环。

押注7GWh工商储:一场面向红海的破局冲锋

2025年以来,工商业储能市场继续继续呈现爆发态势,德业股份也开始加速发展工商储业务。

4月初,德业股份宣布在慈溪滨海开发区建设年产16GWh工商储生产线项目,分两期投入,一期7GWh,二期9GWh,两期固定投资总计不少于21.27亿元。

在此前召开的2025半年度业绩说明会上,德业股份副董事长兼总经理张栋业在回答投资者提问时表示,“目前工商储需求旺盛,公司下一步重点开发工商储产品,进一步提高收入规模。”

10月29日,德业股份发布公告宣布又一项重要战略调整:拟将募投项目“年产25.5GW组串式、储能式逆变器生产线建设项目”暂未使用的6.51亿元资金,用于“年产7GWh工商储生产线项目”,该项目总投资额达11.12亿元。

这背后,是一方面逆变器市场的增长速度放缓,另一方面,工商储市场需求旺盛,行业迎来快速放量阶段。

这被市场普遍解读为德业股份从户储向工商储战略转型的关键信号。面对业绩增长压力,这已不仅是一次业务调整,更是其发展历程中的又一次重要赛道选择。

写在最后

几次精准踩中风口,频繁“赌中”市场,背后其实是德业股份“切换赛道”的生存逻辑——这并非预知未来,而是基于对技术路线、市场潜力和客户需求的敏锐洞察,并快速将资源重新配置到增长最快、价值最高的环节。

凭借这一能力,德业股份已悄然形成了自己的独特优势。目前,它已成为国内为数不多能全面覆盖储能、组串、微型逆变器三大产品矩阵的企业,并且难得地实现了三类产品协同增长、彼此赋能的良性格局。

而在行业风口与激烈竞争并存的当下,德业过去那种惊人的高增速已然放缓。一方面海外市场的不确定性如“达摩克利斯之剑悬于其上,持续构成外部压力;另一方面,被寄予厚望的工商储赛道,虽看似一片“蓝海”,却也因商业模式重构、竞争者加速涌入、产品迭代速度加快而充满变数。

这一次,德业能否再次精准踩中风口,时间会给出最终的解答。