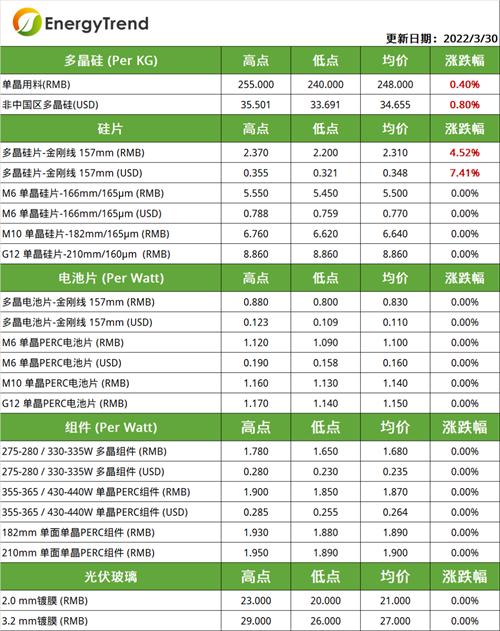

本周硅料价格继续小幅微涨,整体单晶用料的人民币报价为248元/KG左右。本周大部分料企业陆续签订4月份订单,有料企反馈,近期硅料订单热度不减,硅料市场的供应仍显紧缺,甚至有部分料企因看好4月料价,略微出现惜售现象。目前硅片企业仍维持较高开工率运行,硅片新产能逐步释放,这些因素都拉升对硅料的需求,而硅料年初新增产能并未完全达产,叠加检修及海运影响,硅料整体增量有限,供不应求,价格支撑力足。

观察硅料环节的生产运行及出货情况,个别料企小型维护中,整体影响不大,预计3月份国内多晶硅产量约为5.46万吨,环比增加4.4%。4月因有三家企业计划检修,供应量将有所减少,供应紧缺情况仍将持续,价格也将保持高位。

硅片

本周硅片价格基本维稳,M6主流成交价格为5.5元/片左右,M10主流成交价格为6.64元/片左右,G12主流成交价格为8.86元/片左右。本周隆基上调了单晶G1及M6硅片报价,涨幅在1.8%-1.9%,调整后的价格处于市场正常水平。近期终端市场热度持续,下游电池片企业依旧保持较高的稼动率运行,硅片出货顺畅,随着大尺寸的不断推进,市场上单晶G1产能逐渐萎缩,供应量有所下降,市场或出现因资源不足而出现短期调涨。目前硅片整体价格以企稳为主,避免过度涨价导致需求萎缩。预计3月硅片产量约为24-25GW,环比增长6%,达到硅料供应上限。

电池片

本周电池片价格继续维稳,单晶M6电池片主流成交价为1.1元/W左右,M10电池片主流成交价为1.14元/W左右,G12电池片主流成交价为1.15元/W左右。近期受疫情影响物流受限,硅片交付出现延迟,供应偏紧。本周部分电池企业陆续开始洽谈4月订单,继前期电池片报价陆续调涨后,下游采购动作逐渐放缓,电池片整体报价趋于走稳,部分高价订单接受度较低,成交量偏少。

组件

本周组件价格大体持稳,单晶166组件主流成交价为1.87元/W左右,单晶182组件主流成交价为1.89元/W左右,单晶210组件主流成交价为1.9元/W左右。本周市场在逐步接受组件调涨后的报价,订单量有所增加,近期有组件企业反馈目前市场订单能见度高,国内市场需求热度持续,分布式等项目需求持续向好,海外方面,受传统能源价格上涨影响,欧洲市场需求有所增加,短期内组件价格维稳动力较足。

辅材方面,本周玻璃价格继续维稳,3.2mm厚度的玻璃价格主流成交价为27元/㎡左右,2.0mm厚度的玻璃主流成交价为21元/㎡左右。受纯碱价格影响,玻璃企业的成本压力有所缓解,短期内玻璃价格持稳。