分各个业务构成来看,上半年,公司单晶硅片出货量为38.36GW,其中对外销售18.76GW,同比增长36.48%,自用19.60GW;单晶组件产量为19.93GW,同比增长149.02%,出货量17.01GW,其中对外销售16.60GW,同比增长152.40%,自用0.41GW。

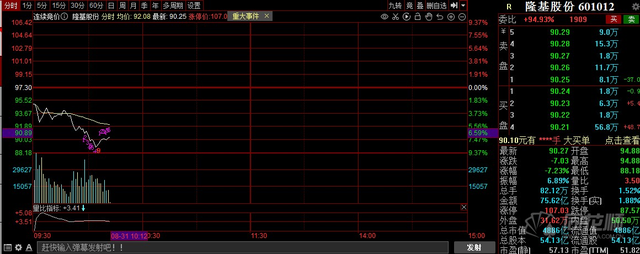

8月31日开盘后,隆基股份低开低走,一度跌超9%。截至发稿,报90.27元,跌7.23%。

收到板块龙头大跌影响,整个光伏板块今日承压,板块同样跌近1%,其中禾望电气、科华数据跌停,福斯特、金辰股份、上能电气、京山轻机、亚玛顿等跌超5%。

而值得注意的是,昨日隆基股份在年中报前的一个交易日,股价刚创下历史新高,市值超5000亿。并且盘后数据显示,北向资金8月30净买入18.87亿元,其中,隆基股份获净买入11.66亿元,位列净买入首位。

过去几年,隆基股份持续加大对组件业务的培育力度,目前已经形成了硅片和组件两条腿走路的发展格局。然而,由于近年来行业大力度的扩产,特别是跨界者的进入,这些市场的竞争也愈发激烈。隆基股份在半年报中就提到,行业内的公司加快产能扩张,同时跨界资本开始布局产业链,将进一步加速整个行业的优胜劣汰和产业集中度的提升。此外,隆基股份还投资参股了森特股份,希望依托公司在光伏制造领域的产业和技术优势,与森特股份在BIPV市场开发、应用领域建立战略合作关系。国海证券认为,未来,公司将推动“光伏+”发展战略,继续围绕不同的应用场景,设计和开发差异化产品以给公司带来新的业绩增长点,并且随着上游原材料的价格维稳,新签订单释放,毛利率将获得