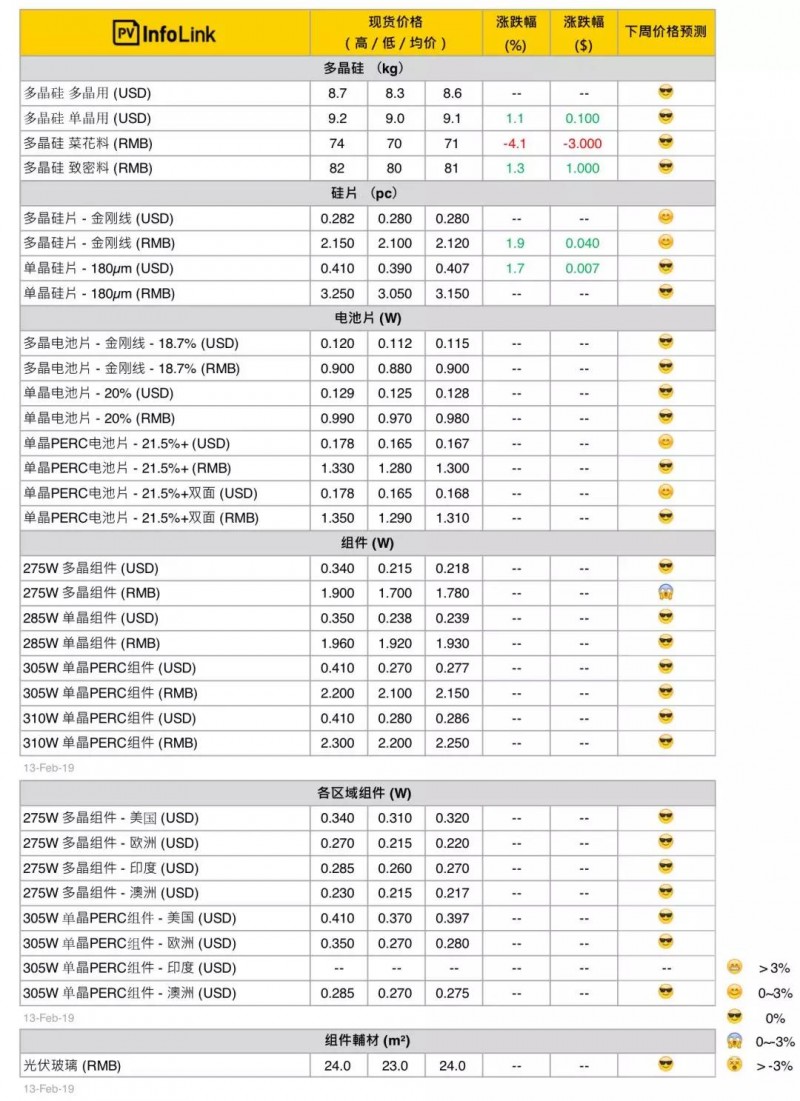

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

PV Infolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

硅料价格

多数硅料订单已经在春节前确定,二月的价格基本上会保持稳定。小量成交订单部分,单晶用致密料小幅涨价反映节前的观望,主流均价落在每公斤81元人民币。多晶用菜花料则相较节前一周又回到一月中旬的价格,目前主流价格多成交在每公斤70-71元人民币。海外单晶用料也有小幅调涨0.1元美金左右,多晶部分则保持平稳。

硅片价格

本周多晶硅片价格持续提升,主要由于多晶硅片大厂领头,加上多晶硅片的产出因农历年节因素在二月明显减少,多晶硅片价格已上涨至每片2.1-2.15元人民币。单晶硅片方面,二月价格陆续底定,市场上的散单价格已提升至每片3.25元人民币。

目前看来二月后续的需求仍稳定,而随着单晶硅片产能持续放量,单晶硅片在二月底的价格变化,将受到三、四月需求的影响。多晶部分,如后续没有过多的小厂产能再重新出现在市场上,则目前看来到三月初左右,价格都能保持持平或以上。

电池片价格

一季度适逢印度、日本旺季,多晶电池片预计于三月中旬以前都持续畅旺,加上农历年假期间,电池厂几乎都将有限的人力使用在巩固单晶PERC产线的开工率,使得多晶电池片在二月的产出明显下滑,造成农历年后多晶电池片供应比起单晶更加紧张的情形。

然而多晶产品仍是开工率偏低所形成的供需平衡,虽然供应紧张,但价格以目前的组件价格回推,已难再有成长,故价格持稳在每瓦0.88-0.9元人民币、0.115元美金上下。东南亚多晶电池片价格则因为印度的抢装潮而持续拉抬,近期已站上每瓦0.12元美金。

无论是国内或海外,一月SE-PERC电池片需求依然强劲,但由于单晶PERC电池片过去三个月间涨幅已高,一月底单晶PERC电池片并未受到硅片涨价的风波影响,电池厂大多将价格持稳在先前21.5%每瓦1.29-1.3元人民币。

从目前市场氛围看来,虽单晶PERC订单能见度高,但新产能陆续释放,若三四月整体市场需求转弱,价格可能在三月出现微幅调降的情形;多晶电池片则可能也会在印度拉货力道减弱后出现转折,故目前厂家仍在观望二月底洽谈三月报价时的市场状况。

组件价格

组件方面,由于农历年假刚结束,市场并未有太多新成交订单,价格尚未出现波动,PERC组件价格也持续坚挺。然而,多晶组件需求可能在一季度印度传统旺季结束之后开始转弱,故预期三月至二季度多晶组件价格将缓步走跌。