摘要:政府工作报告字字珠玑,涉及国民经济诸多领域,报告的定调代表政府工作重心和方向。从能源板块来看,政府工作报告5次提到能源、3次提到电力,重点工作涉及三个方面:电改、新能源并网消纳、煤电去产能。

对于电改,政府工作报告与中央经济工作会议均将电力行业作为推进混改的重点领域,要求“迈出实质性步伐”,并特别强调“抓好”电力体制改革。在去年基础上,我们认为今年将是电改第二个爆发期。涪陵电力、文山电力等电网系统售电平台将是最大的受益者;合纵科技、北京科锐等受益于增量配电市场放开的小市值、高弹性标的。

对于新能源并网消纳,政府工作报告首次将“弃风、弃光、弃水”问题写入政府工作报告。在经过高增长后,风电、光伏增速开始回落,“三弃”问题日渐突出,这一问题也已得到国务院高层的关注,在一系列体制和技术措施后,预期年内有望得到好转。

对于煤电去产能,国务院的态度坚决,提出今年“淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电产能过剩风险”。通过强硬行政手段,辅之以电改的市场方法,发电侧去产能效应可以在短期显现,煤电阶段性恶化的经营状况也有望触底。

>>>>一、抓好电改,电力行业混改要迈出实质性步伐

政府工作报告特别提出,“深化混合所有制改革,在电力、石油、天然气、铁路、民航、电信、军工等领域迈出实质性步伐。抓好电力和石油天然气体制改革,开放竞争性业务。”

电力改革是中国经济体制改革的核心,更是中央政府强力推进的工作。新一轮电改自2015年推进已届满两年,两年间,改革从政策出台到局部试点,再到配套文件落地、大刀阔斧全面推进,改革进程超出电力行业和资本市场预期。

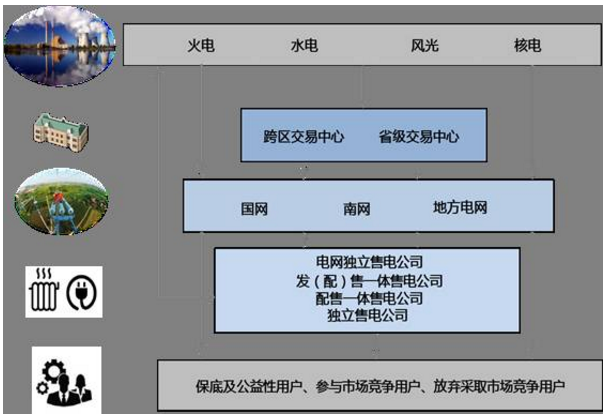

图表1电改产生新的电力市场交易秩序

电改正在颠覆传统电力市场秩序。目前,全国23个省启动电力体制综改试点、33家电力交易机构注册成立、31个省级电网输配电价改革全面覆盖、6400家售电公司成立、电力市场化交易突破1万亿千瓦时、105家增量配网改革启动。

电改也是当前经济体制改革中推行最具有基础,最能见成效、出业绩的领域。在电力供给侧改革、中央与地方强力推进、电改红利释放等多重因素驱动下,我们认为电改在2017年将进入第二轮爆发期。

>>>>二、新能源并网消纳难题待解,推荐龙头成长标的

政府工作报告提出:“抓紧解决机制和技术问题,优先保障可再生能源发电上网,有效缓解弃水、弃风、弃光状况。”这是“弃风、弃光、弃水”首次写入政府工作报告,一方面没有回避清洁能源行业发展面临的问题,另一方面凸显国家解决问题的决心。

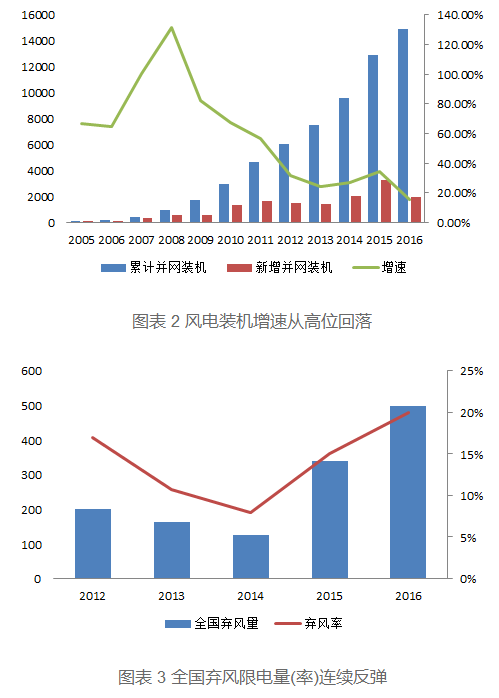

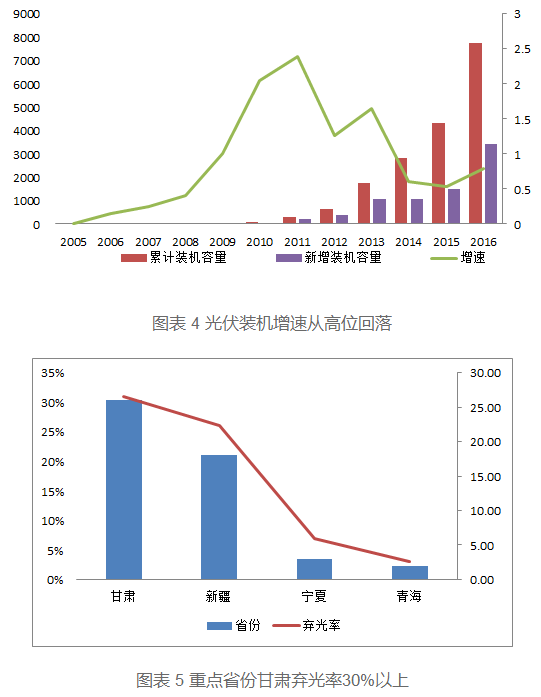

从“十二五”开始,我国可再生能源进入快速发展的通道,目前风电和光伏发电装机位列世界第一,装机规模分布为150GW、77GW。从新能源装机容量与最大负荷的比值(即新能源渗透率)来看,我国为22%,高于美国(10%),低于丹麦(93%)、西班牙(78%)和葡萄牙(63%),处于中等水平。在相对较低的渗透率指标下,弃风(光)限电、补贴拖欠、增长后劲不足等问题引起各方关注。

弃风(光、水)限电从形成机理上来说,是新能源出力与用电负荷不平衡,为保持电力系统稳定不得以而为之的行为。从这个角度分析,解决并网消纳无非有两种途径:一是提高就地消纳的比重、增加电力外送的规模;二是增加电力系统调节能力,包括增加调峰电源建设、火电机组灵活性改造、以及需求侧响应等。

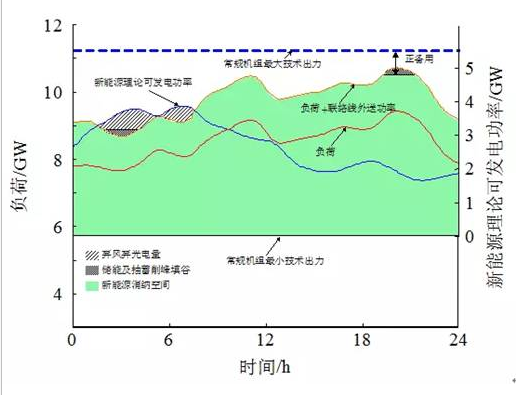

对于内部无网络约束的系统,新能源消纳只需满足发、用电动态平衡和系统调节能力下限约束,“负荷+联络线外送功率”曲线与系统调节能力下限之间的系统调节空间,即理论上的新能源最大消纳空间。

图表6新能源消纳空间示意图

但是,增加新能源并网消纳不是技术问题,而是体制和利益问题。政府工作报告也把解决机制的问题放在首位,这包括理顺清洁能源与化石能源之间利益补偿机制、清洁能源与电网之间利益、电源建设与电网规划之间关系、辅助服务与调峰补偿机制、跨区域电力外送利益协调、需求侧响应、储能参与调峰调频支持政策、可再生能源配额制、电力市场交易机制等一系列问题。

>>>>三、煤电去产能加码,发电业绩触底反弹可期

政府工作报告提出,今年“要淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电产能过剩风险,提高煤电行业效率,为清洁能源发展腾空间。”

根据电力发展“十三五”规划提出的目标,到2020年全国煤电装机规模控制在11亿千瓦以内。基于煤电产能过剩、电力规划管理的要求,国家能源局先后下发《关于进一步调控煤电规建设的通知》、《关于促进我国煤电有序发展的通知》等文件,严控新增煤电装机规模。

去年底以来,国家能源局已经与20余省份进行沟通衔接,将部分纳入规划、核准(在建)的煤电项目推迟到“十四五”及以后,并明确各省“十三五”期间煤电投产规模的控制目标。

根据我们统计,国家能源局已经确定推迟、取消的新增煤电产能在1.6亿千瓦以上,“十三五”后四年各省新增煤电装机的上限在1.2亿千瓦左右。

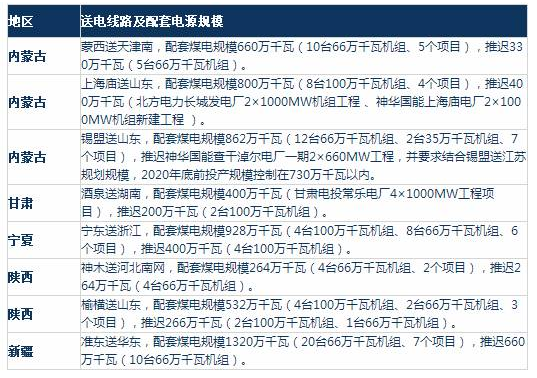

图表7部分推迟到“十四五”及以后的煤电外送项目

对于存量煤电机组,政策导向是:继续加大淘汰落后煤电机组力度,重点淘汰改造后仍不符合能效环保要求的机组,2017年预计淘汰规模400万千瓦以上。根据我们的调研,对于30万千瓦以下的煤电机组,非热电联产项目则要全部关停;热电联产项目采暖期热电比低于80%的项目,同样在关停、缓建、缓核的范围内。

在煤电业绩持续恶化之后,基于发电侧去产能、煤价企稳、发电量再分配等因素,下半年电力行业业绩有望得到改善。

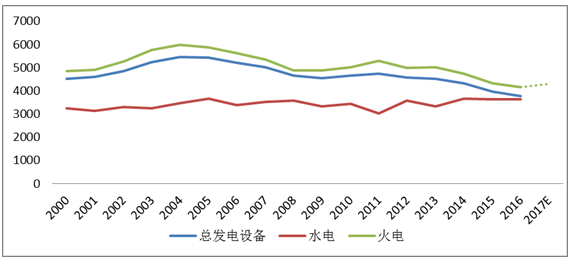

图表8火电设备发电利用小时数处于近十五年的底部

回顾过去两年,受煤价大幅上涨、用电增速放缓、煤电产能过剩、电改推进、电价下调、环保压力等因素影响,煤电企业业绩自2016年下半年开始不断恶化,火电从“历史最好”业绩高点不断下探,2017年发电小时数创1969年以来新低,部分企业陷入亏损境地。发电板块已经进入周期的底部。

在行政手段的强势干预下,煤电大幅扩张的态势将得到缓解;电力市场化改革的推进倒逼低效供给关停。在电改的推进过程中,将逐步取消发用电计划、增加电力交易规模,占比在20%的小火电及小水电将逐步退出市场,发电小时数向大容量、高效率机组转移。

>>>>四、附录:图表9近五年政府工作报告对发展清洁能源、电力改革不同部署