2020年前三季度,公司风力发电量占全国风力发电行业市场份额为3.27%,光伏发电量占全国同行业市场份额的2.41%。

此外,补贴款收入在营业收入中占比较大,且补贴款结算周期长,2020年三峡能源的应收账款周转率为1.02次,与行业龙头龙源电力应收账款周转水平仍有较大差距。

风力发电市占率约3% 募集资金投向海上风力发电

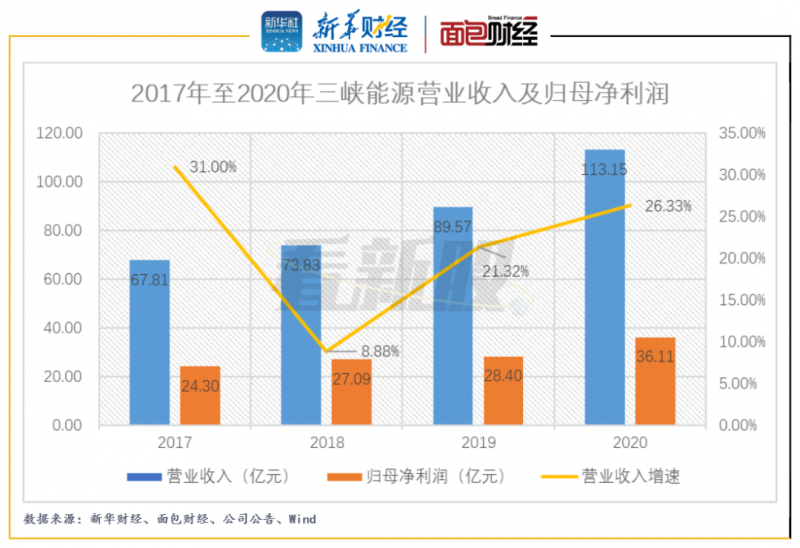

三峡能源主营业务为风能、太阳能的开发、投资和运营。2018年至2020年,公司实现营业收入分别为73.83亿元、89.57亿元、113.15亿元,同比分别增加8.88%、21.32%、26.33%;实现归母净利润分别为27.09亿元、28.40亿元、36.11亿元,同比分别增加11.48%、4.84%、27.16%。

图1:2017年至2020年三峡能源营业收入及归母净利润

根据首发上市公告书,公司未经审计的2021年第一季度营业收入为38.12亿元,同比增长43.08%;归属于母公司股东净利润约为14.95亿元,同比增长51.41%。

截至2020年9月30日,公司实现风电、光电累计并网装机容量1167.02万千瓦,权益装机容量1097.82万千瓦。其中风电累计并网装机容量689.88万千瓦,2020年前三季度风力发电量为108.33亿千瓦时,占全国风力发电行业市场份额分别为3.08%、3.27%;光伏累计并网装机容量477.14万千瓦,2020年前三季度光伏发电量为48.42亿千瓦时,占全国光伏发电行业市场份额分别为2.14%、2.41%。

三峡能源本次以2.65元/股的价格,公开发行 85.71亿股,募集资金总额227.13亿元,主要投向海上风力发电项目。在全国全社会用电量稳步提升的情况下,叠加“碳中和”、“碳达峰”等政策的支持,风光等清洁能源有望进快速扩大其发电份额,随着募资项目的建设和投产,有利于抬升公司的整体利润水平。

图2:三峡能源募集资金投向

海上风能资源主要集中于东南沿海地区,我国东部地区经济发展较西部地区更快,海上风电资源开发距离负荷中心更近,便于就地消纳,且无需占用大量陆地资源。

公司弃风弃光率高于全国平均

电网需要根据包括风电、光伏在内的各类型发电机组发电量的大小和电网用电量的变化情况,相应调整各类型发电机组的发电量,使得电网总发电量与用电量保持平衡。

当电网的调峰能力不足,不能完全接受风力、光伏发电向电网输送的电能时,电网会降低风力、光伏发电机组的发电能力,使得部分风力、太阳能资源无法得到利用。另外,由于部分地区当地消纳能力有限或送出通道受限,无法完全接收风力、光伏发电向电网输送的电能,从而导致弃风限电、弃光限电的现象,进而影响公司业绩。

根据国家能源局统计,2016年全国平均弃风率为17%、弃光率为10%;2017年弃风率为12%、弃光率为6%;2018年弃风率为7%、弃光率为3%;2019年弃风率降至4%、弃光率降至2%,全国平均弃风率和弃电率持续“双降”。

图3:三峡能源及全国平均弃风弃光率

对比发现,2019年三峡能源弃风率为7.78%,弃光率为5.14%,与全国平均水平相比,公司资源利用效率较差。2020年前三季度,公司弃风率下降为6.98%,弃光率下降为4.96%。

补贴款占营收比例较大 补贴滑坡后前景未明

近年来,国家鼓励开发风能和光伏资源,相关补贴机制逐步优化。2018年至2020年前三季度,三峡能源各期新能源补贴款收入金额分别为 40.03亿元、48.40亿元、47.57亿元,其中风电补贴款收入分别为22.24亿元、26.27亿元、28.36亿元,占当期风电项目营业收入的比例分别为47.86%、47.91%、57.68%,占比逐渐提升;光电补贴款收入分别为17.79亿元、22.14亿元、19.22亿元,占当期光电项目营业收入的比例分别为69.31%、66.72%、63.60%。可以看出,补贴款收入在公司营业收入中占大部分。

2019年以来,国家发改委、国家能源局等部门陆续发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》等相关文件,进一步推进平价上网项目的建设,并下调了风力发电、光伏发电的指导价,未来新核准备案的风力发电、光伏发电项目原则上通过竞争方式确定上网电价。

目前国家正在积极推动平价上网和风电、光伏资源竞争性配置,随着可再生能源补贴逐步退坡,公司市占率和业绩是否走低等相关风险值得关注。

补贴款结算周期长 应收账款规模大成行业通病

三峡能源营业收入中可再生能源的补贴,需要根据国家发改委等相关部门的要求,逐级申报纳入补贴目录或补贴清单,发电项目列入补贴目录或补贴清单后方可获得可再生能源补贴,导致可再生能源补贴结算周期较长。

公司应收账款主要为可再生能源补贴款,可再生能源补贴款占应收账款的比例达90%以上。2017年末至2020年9月末,公司应收账款账面价值分别为50.14亿元、71.88亿元、98.18亿元和130.78亿元,占流动资产比例分别为49.90%、50.28%、58.32%和55.77%,应收账款规模较大。

应收账款规模较大的现象,在风电、光电行业较为普遍。根据三峡能源招股书中提到的龙源电力等7家上市公司列为可比公司(华能新能源已退市,不列入可比范围),对其应收账款周转率进行统计如图:

图4:可比公司应收账款周转率

可以看出,2020年三峡能源的应收账款周转率为1.02次,略高于可比公司平均水平,但是低于可比公司以当期营业收入加权后的平均值,与龙源电力、江苏新能应收账款周转水平仍有较大差距,日后赊销回款效率有待观察。