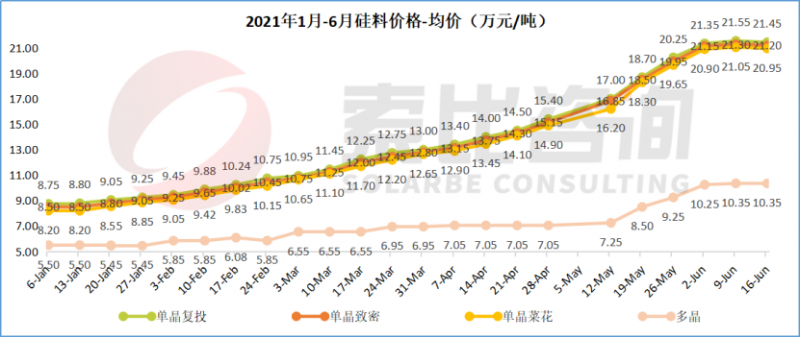

本周硅料均价稍有下降,一方面由于下游开工率的降低导致需求的小幅度降低,供需紧张稍解;另一方面,光伏全产业链的沟通协作开始发挥作用,除早就签订好的订单外,散单成交价格趋于稳定,成交价均未高于上周高价。

根据硅业分会调查显示,1-5月份国内多晶硅供应量约23.2万吨,其中国内产量约18.7万吨,进口预估约4.5万吨,同期需求量25万吨左右,1.8万吨缺口由历年产业链各环节库存补充。相较于平均每月5万吨的需求来讲,超过0.3万吨的缺口是影响供应量的关键点,6月份由于下游的减产或可达到紧平衡状态。

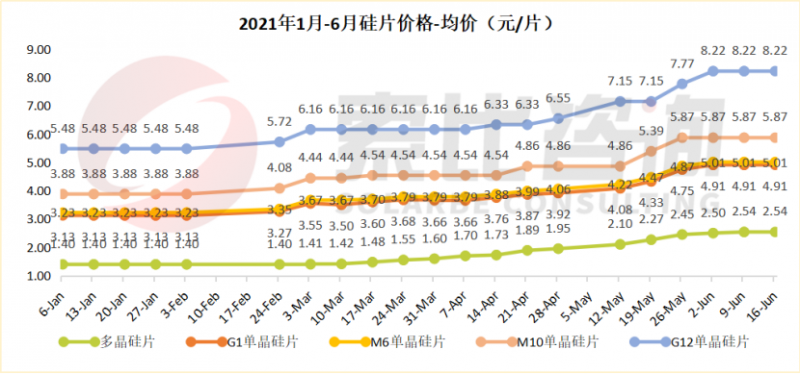

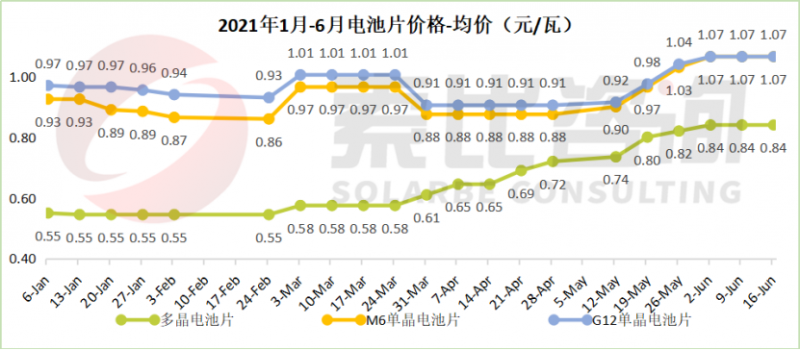

硅片:高价维稳

本周硅片价格与上周持平,单晶硅片价格连续三周维持稳定,多晶硅片方面,由于多晶料供应较少,不足硅料总量的13%,跟涨趋势明显。

由于电池片厂商开工率低,超过三分之一的企业近一半的设备处于停产状态,硅片端虽现在仍能维持高价,长期来看,若电池厂商齐心保持低开工率,在与硅片的价格博弈中或能占据话语权。

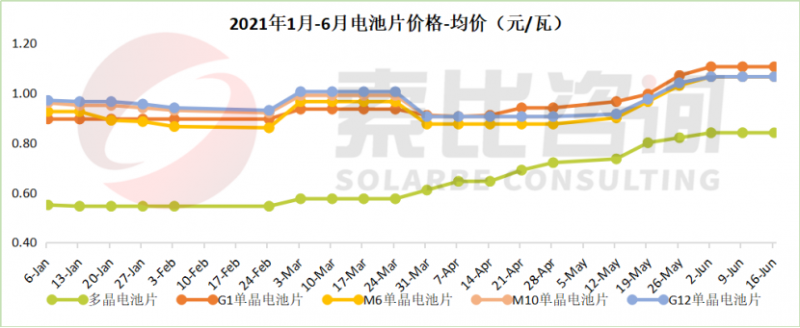

电池片:与上下游艰难博弈

本周电池片价格与上周持平,处于与上下两端的博弈阶段。一方面硅片价格居高不下,另一方面大型终端业主难以承受高价而暂停招标,成本传导受阻。

目前,由于硅片价格的高位预期,组件企业的采购意愿较低,开工状况不理想。若电池片厂商持续保持较低开工率,库存水位低,价格仍会继续维持。

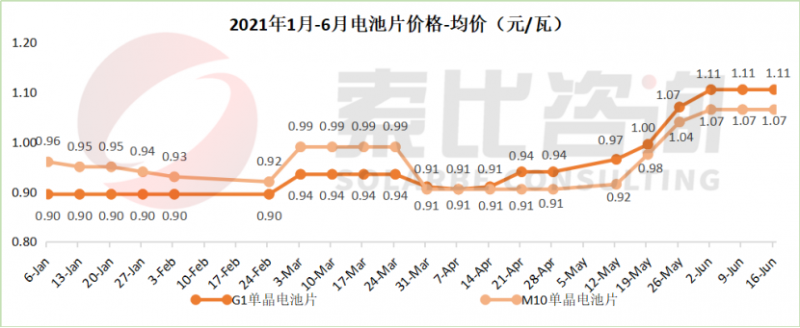

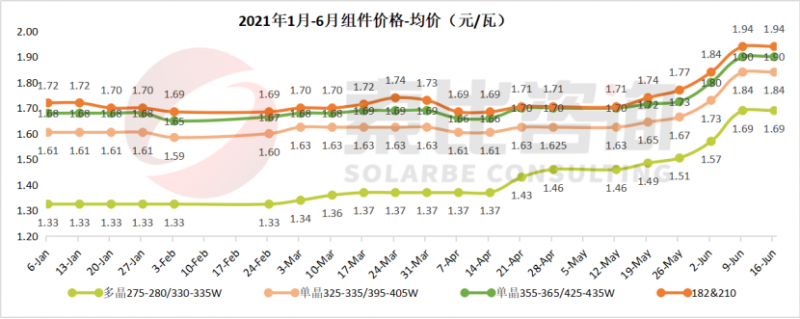

组件:价格持稳,高位预期

本周组件价格与上周持平,持续传导成本压力。大型终端业主暂停招标,组件需求减弱,出货较慢,部分企业开工率降低。多晶硅在组件成本中的占比已达到35%,与一季度初相比增加了近20%。短期来看,组件价格会在与电池片的博弈中波动,但下降仍需等到多晶硅的价格下调之后。

注:

1、数据均为索比咨询整理,价格为均价,有疑问请联系我们,欢迎探讨

2、索比咨询每周四更新产业链价格趋势,敬请关注