今年以来,全球各大组件厂商的出货、扩产进程波澜起伏,但结果却惊喜不已:轰轰烈烈的行业表现有诸多亮点。

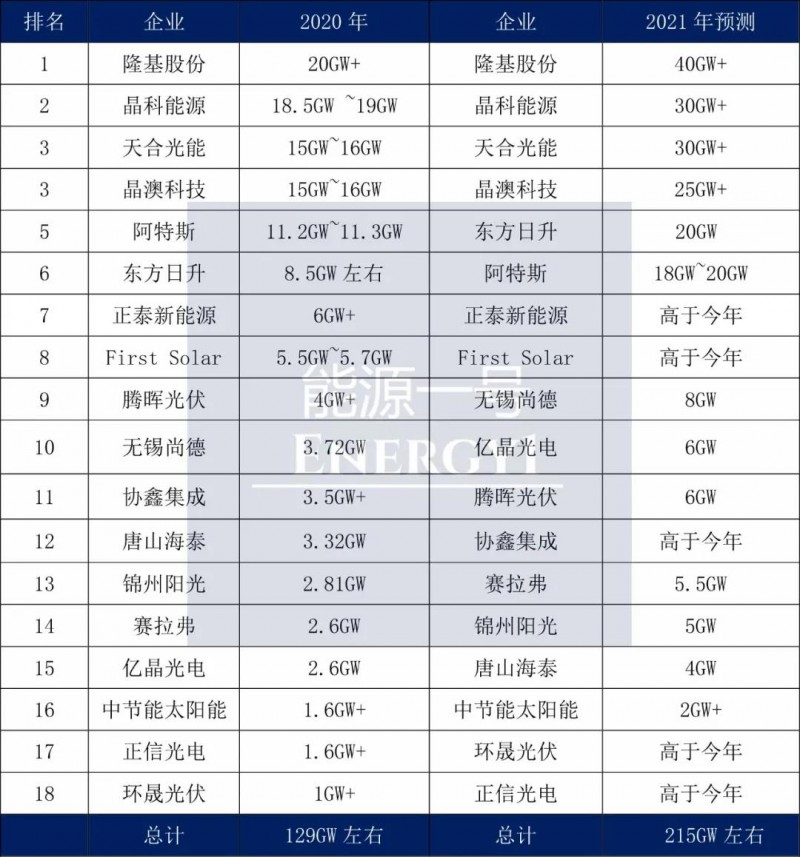

结合市场调研、各方询问及统计,全球首发这张集合全球核心厂商的组件出货量榜单,以求更客观、更具体、更立体地呈现下游产业的全貌。榜单中可以看到,今年这些企业的总出货约129GW,2021年的出货量预计高达215GW。

2020年,在中国当地有生产基地的前十大出货厂商分别是:隆基、晶科、天合、晶澳、阿特斯、东方日升、正泰、腾晖、尚德、协鑫集成等。亿晶光电、赛拉弗、锦州阳光、中节能太阳能、环晟光伏、正信光电等也获得了出货佳绩。

从以下榜单来看,隆基股份变动为全球组件的出货第一,晶科能源、天合光能、晶澳依然是出货量巨大的上市公司,且排名靠前。东方日升、正泰新能源的出货量相比2019年有很大飞跃,且东方日升今年发挥稳定,正泰新能源的排名提升极快。相对应的是,美国组件厂商First Solar的今年排名已下跌。

明年来说,除了传统大巨头的产能和出货量都会快速提升之外,东方日升、正泰、无锡尚德、赛拉弗、中节能太阳能、正信光电等都会“再加速”。接下来的下游竞争将更激烈。而高效率组件产品166、182、210将全线共同亮相。

图|前十八大组件出货厂商

以上排名综合能源一号调研及预测所得结果,仅供参考。接下来,我们对各个厂商的全年表现做简短点评:

隆基股份:

隆基于去年推出的166尺寸高效组件,Hi-MO4于今年九月全球出货突破9GW,缔造了高效产能落地新的里程碑。今年6月29日,隆基正式发布最新一代超高功率组件产品Hi-MO5,量产功率高达540W,对于这个今年热度颇高的182大尺寸组件,业内测算,明年一季度其182组件产能为13.5GW。

今年12月2日,能源一号首发了关于隆基截至当时的组件出货量数据,总计20GW。该公司还曾对2021年做过展望:明年公司166和182尺寸组件的产能将各占一半,目前其位于咸阳和嘉兴共13GW的生产基地已在全面拓展。

同时业内还有传言,在光伏快速扩产的背景下,2021年隆基股份的出货目标预计在40GW以上。对此,隆基股份未做确切回应。综合来看,该公司40GW的出货量目标较高,能否完成还要看全球光伏市场的景气度、组件价格及原材料供给情况,并结合企业的实际国内外项目开发及落地再定。

最近有传闻说,隆基股份可能会借由158亿的高瓴资本投资,延伸及扩大其在非PERC组件上的其他产品投资。据能源一号了解,未来隆基还是会以PERC为核心,并且快速孵化产业链合作伙伴,从而巩固它在现有单晶组件上的优势。据传,隆基也在安排其他系列产品研发等,但目前未得到官方的正式说法。

晶科能源

光伏组件市占率连续多年都居于高位的晶科能源,不久前公布了第三季度财报。该公司在完成技术转型的同时,第三季度组件出货量达到5.117GW,预计2020年第四季的总出货量将在5.5GW~6GW之间,继续获得高增长。全年来说,该企业的太阳能组件出货总量在18.5GW~19GW之间。

对于明年行情,晶科能源保持乐观态度,预计明年需求会大幅度增加,今年第三、第四季度原材料瓶颈的状况也会逐步改善。

就在今年5月,晶科发布了Tiger Pro系列组件新品,功率最高可达580W,转换效率高达21.6%。在发布后的仅仅四个月内,该组件的累计签单就已突破2GW。晶科能源对于Tiger Pro系列组件的规划为2021年20GW的产能,占总体规模的三分之二。

尽管晶科就全年组件出货的估计偏于保守,但晶科能源今年投产以及规划中的组件项目扩充计划都很大,都为晶科明年大规模落地新品出货打下坚实基础。今年6月,晶科能源义乌16GW高效太阳能组件项目投产、秀洲区7GW高效组件项目举行开工仪式;今年9月,上饶10GW高效光伏组件项目也实现了投产。11月,公司完成中国首单Tiger Pro 545W系列的40MW组件出货,更加彰显了“晶科速度”。不同于晶科能源的保守政策,业内相关人士预测,它在2021年的出货或能突破30GW。

天合光能

天合光能作为今年登陆科创板的大热股票之一,主打的未来旗舰产品以210尺寸为轴心。今年1月,天合光能最新研发的首片采用210mm硅片大尺寸组件正式下线,随后公司也预期210组件将于今年第三季度量产,年底产能达5GW以上。

根据天合光能2020年的半年报,今年上半年组件总出货5.84GW, 2020年下半年起所建的组件产能均为超高功率组件产能。2020年底,该企业的组件总产能预计达22GW左右,2021年底组件总产能预计达到50GW左右。同时,天合光能还在9月公告,公司已与常州高新区签订投资协议,拟在常州高新区建设年产15GW的大功率高效组件项目,投资总额不超过30亿元,为其组件扩产目录中再添一笔。今年全年,该公司出货量再创新高,有望在15GW~16GW之间,为全球第三。明年冲击30GW以上的出货目标。

晶澳科技

晶澳科技,同样是今年组件扩产大军、出货激增的爆款制造商之一。12月15日,该公司宣布在扬州再度扩产6GW高效组件,进一步巩固公司垂直一体化发展。

晶澳于今年5月推出了182大尺寸组件新品Deep-Blue 3.0,量产功率高达545W,转换效率达21.4%。8月,晶澳在新品发布三个月不到的时间内,就已宣布Deep-Blue 3.0投入量产。随后晶澳发布百亿投资的扩产公告,拟对硅片、电池、组件等一体化产能进行扩建,其中组件扩产3.5GW。10月,晶澳科技义乌基地首批应用182mm大尺寸硅片高效组件顺利下线,标志着募集资金投资项目之“年产5GW高效电池和10GW高效组件及配套项目”正式投产。

就182组件方面,今年11月19日,晶澳称已完成东南亚100MW电站项目的182组件供货。

业内测算:晶科、晶澳和隆基等三家企业明年182总体产能近54GW,晶科、晶澳各占20GW,隆基第一季度有13.5GW的产能,后期产能爬坡,叠加二三线企业的出货,预计2021年182组件的产能将超过60GW。晶澳的明年组件出货预测相对保守,大约在25GW左右。

东方日升

总部位于浙江宁波的东方日升,其主打组件产品同样以210为主。2019年,该公司与中环股份旗下的环欧国际携手,就单晶M12等硅片事宜进行深度探讨及合作。

今年3月,东方日升发布了Titan系列的210组件技术白皮书,据介绍,Titan系列组件为全球首款500W+光伏组件,采用210尺寸大硅片,效率高达20.8%。5月,该公司的首批500W组件顺利出货。

在产能扩张上,东方日升正在神速推进。比如马来西亚新建的3GW电池、组件,义乌新建的5GW电池、组件,安徽滁州新建5GW电池、组件产能。华创证券预计,随着这些产能的逐步落地,该公司2021年将形成20GW的电池产能以及30GW的组件产能,其中兼容“210”电池及组件产能分别达到13GW和16GW。企业产能将大幅抬升,先进产能占比也有望迈上新台阶。

除去扩产,东方日升对全球市场的出货量也在快速攀升中。今年11月,东方日升的Titan系列500W组件订单就已完成交货,成功运用于波兰一屋顶项目,至此顺利打入欧洲市场。同月,东方日升的义乌生产基地二期210高效组件下线,开启了该公司的高效组件生产新起点。

相关数据显示,东方日升第四季度的组件出货量预计3GW左右,全年出货量8~9GW。预计该公司明年可生产15GW组件,有望满产满销且获得更大增长。

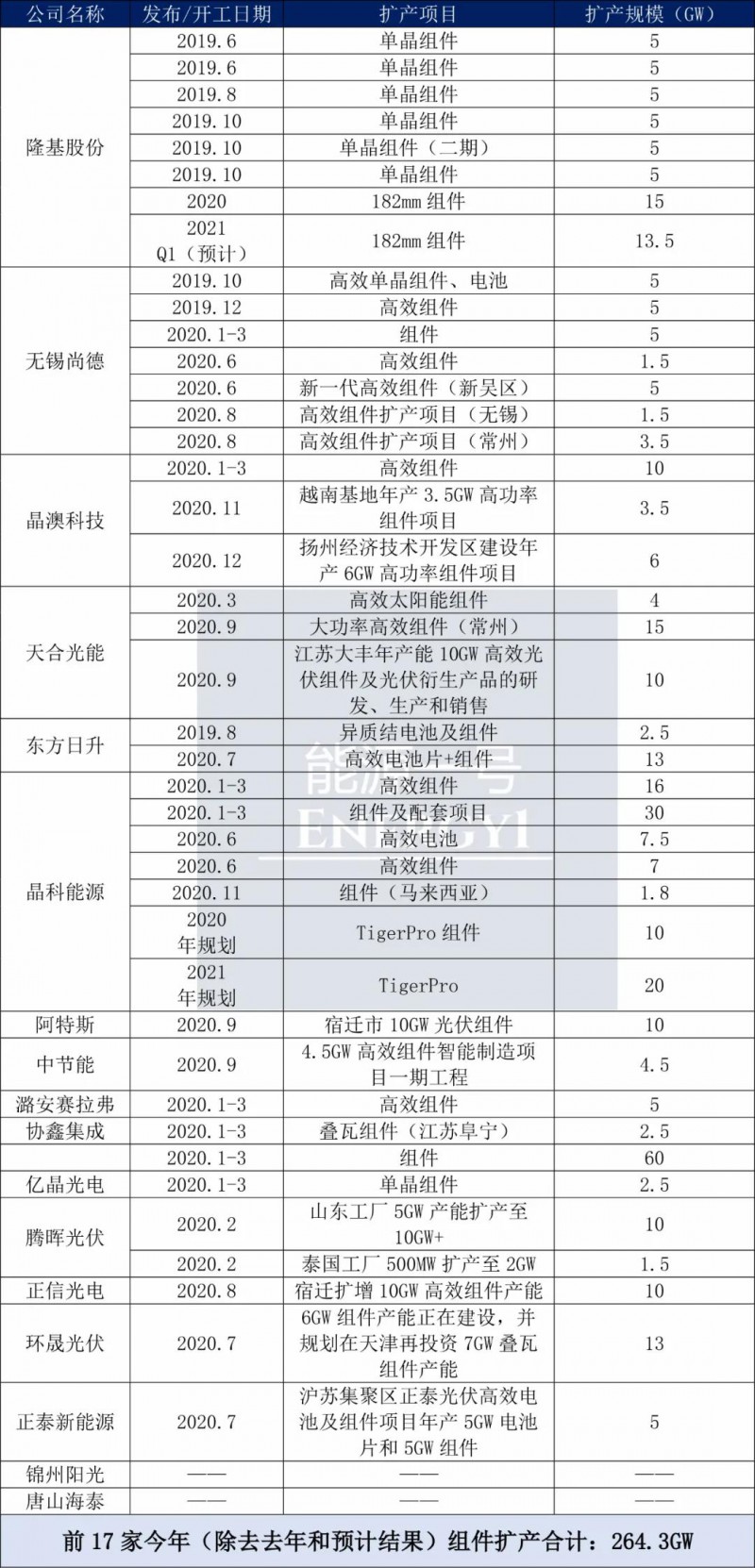

前十七家部分的厂商扩产细节如下:

正泰新能源

该公司的5GW高效电池与5GW高效组件项目(一期)开工活动,在7月于盐城大丰区成功举办。明年,正泰的组件产能有可能超过10GW。

协鑫集成

12月12日,协鑫集成透露,其60GW的高效光伏组件生产基地一期15GW项目正式开工建设。该生产基地位于肥东,作为高效光伏组件项目,协鑫集成的总投资约180亿元,其中固定资产总投资120亿元,在2020年至2023年分四年四期投资建设,每期15GW。一期15GW的总投资约40亿元。

环晟光伏

中环这家直接控股的子公司正在积极扩产。预计到明年下半年,环晟光伏的组件产能将达15GW,并可能在2023年扩张至20GW。

无锡尚德

该企业的组件工厂1.5GW高效组件扩产项目于今年8月正式投产。公司预计明年出货8GW ,产能将在10GW-15GW。从出货数据来看,明年无锡尚德将有明显飞跃。

亿晶光电

凭借着优质的技术和可靠的产品性能,亿晶光电正在快速增加中游和下游的产能扩建。预计2021年该公司的出货量有望超越6GW,是今年的1倍以上。

赛拉弗

在全球拥有多个生产基地的赛拉弗,今年组件出货量预计为2.6GW,明年该公司的出货预计将直接提高一倍以上,达到5.5GW+。赛拉弗也在12月9日宣布,将在越南地区投资兴建一座750MW光伏组件制造工厂,并全部采用全自动化生产线。

组件扩产从年初到年尾,热度仍然高涨。千亿投资,百GW产能,光伏行业明年仅组件这一端还会缔造不少传奇。

下表统计了前文17家组件厂商的近两年大规模扩产概况,这17家厂商近两年扩产规模突破300GW,仅今年扩产规模就高达264.3GW。

图|前17家组件扩产概况

需要注明的是,在国内建厂的韩华新能源,由于全球总部无法给出详尽数据,因此我们也没有纳入到指标中。