点评

■事件:中信博发布三季报,报告期内公司实现营业收入18.43亿元,同比上升42.33%;实现归母净利润1.73亿元,同比上升102.91%,扣非归母净利润1.57亿元,同比上升91.40%,基本每股收益0.84元。单季度来看,公司Q3实现营业收入5.66亿元,同比上升55.26%;归母净利润6208万元,同比上升65.56%。

■全球光伏支架领先企业,将受益装机量持续增长。近年来,公司顺应光伏行业发展趋势,积极布局光伏跟踪支架产品,通过研发团队的持续攻关,目前已在各个光伏支架领域形成完整布局,公司光伏支架累计安装量近24GW,并在全球24个国家市场成功安装了近900个项目;公司自2016至今,经营稳定,2016-2019营收和净利三年CAGR分别为44%和67%,且毛利率较高的跟踪支架近年来份额持续提升,叠加公司海外业务比重上行,2020年前三季度,公司分别实现毛利率和净利率22.93%和9.39%,近年来盈利能力稳中有升。光伏装机方面,Q4需求旺盛,同时海外需求强劲复苏,内外共振行业景气向上,且2021年需求确定性依然较高,明年往后,光伏迎来全球平价时代,未来需求可清晰预测且波动变小,光伏将成为新能源发电的最重要力量,未来公司将受益光伏装机量持续增长。

■跟踪支架拥有四大核心壁垒,渗透率持续提升,未来空间广阔。从公司的核心产品跟踪支架来看,在运用过程中,其拥有四大核心壁垒1)风工程与风洞测试;2)系统结构设计与排布;3)算法与AI运用;4)可融资性与项目背书。我们在1300小时有效光照小时数量的基础上,对跟踪系统发电量增益关于IRR进行敏感性分析,无论是目前的情况,还是从技术进步带来EPC单位成本下降、非硅成本下降带来EPC单位成本下降、组件1时代(组件价格小于1元)和组件1时代基础上的上网电价降低等四个场景来看,当跟踪系统发电量增益高于5%时,跟踪系统相较于固定支架系统表现出更有经济性。据彭博新能源测算,相较于固定支架,双面+跟踪器在全球93.1%的区域可以达到最低LCOE度电成本,单面+跟踪器在全球87.9%的区域可以达到最低LCOE度电成本。经测算,若假设2025年光伏新增装机为300GW,大型地面电站中跟踪支架的渗透率由目前的40%提升至80%,我们预计2025年跟踪支架装机达130GW,6年复合增长率达30%;市场空间达648亿,6年复合增长率达22%,未来市场空间广阔。

■技术与成本兼具优势,产能持续扩张匹配需求。公司以获得的全球光伏支架相关资质为基础,在全球各地区布局了销售网点,销售网络遍布全球,拥有众多优质客户和优质项目经验,根据GTM数据,公司2019年光伏跟踪支架出货量近2GW,全球市场份额近6%,位列亚洲第一,全球第五。公司通过多年积累,掌握跟踪支架多项核心技术,其第二代天智跟踪系统,在抗风设计、大风保护、跟踪精度和兼容组件类型方面都处于全球领先水平,能够有效解决传统跟踪器痛点;而在成本上,由于制造和人工成本的优势,公司也处于全球领先地位,在通过募投项目提高年产2.8GW 高品质光伏支架的生产能力后,公司拟再以10亿元投建太阳能跟踪支架及成套装备智能制造项目,持续扩张产能匹配需求。与此同时,公司积极开拓发展新空间,在BIPV,光伏+等领域不断深耕新技术、新产品。

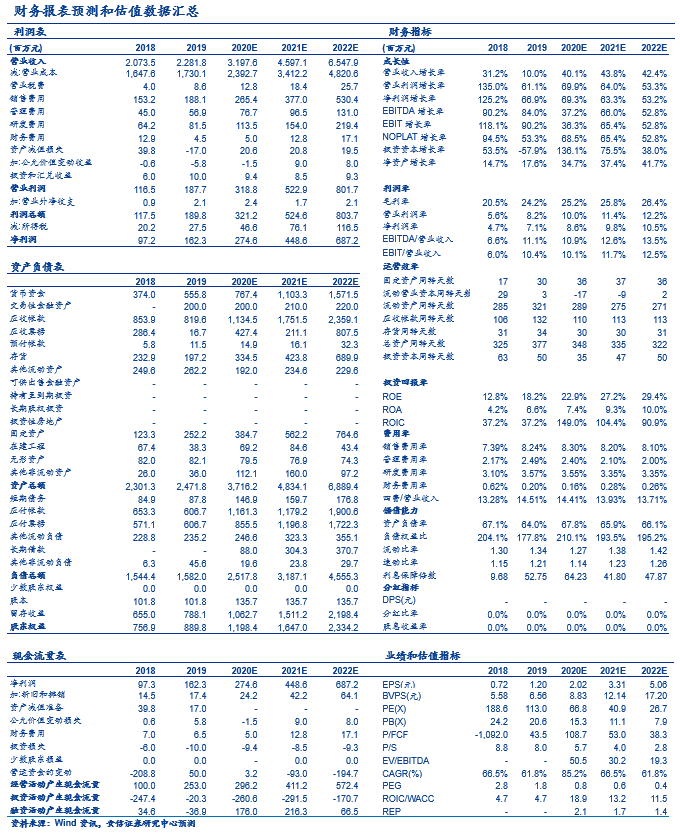

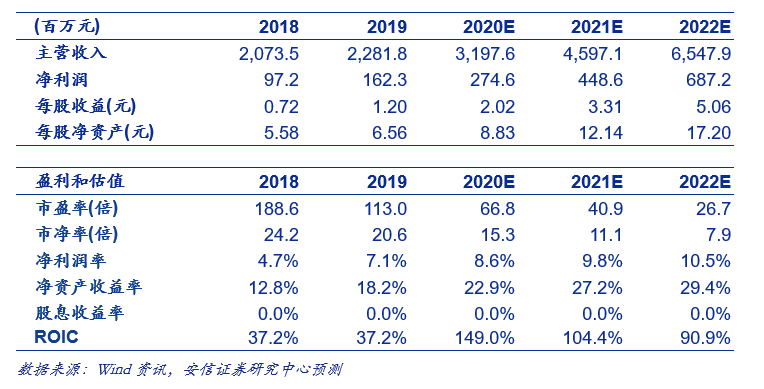

■投资建议:首次覆盖,给予买入-A投资评级。我们预计公司2020/21/22年收入为31.98/45.97/65.48亿元,营收增速为40.1%/43.8%/42.4%;归属母公司所有者净利润为2.75/4.49/6.87亿元,增速为69.3%/63.3%/53.2%,对应EPS分别为2.02/3.31/5.06元,公司成长性突出,有望受益光伏装机提升+跟踪支架渗透率提升+公司市占率提升三重逻辑加持,首次覆盖,给予买入-A 的投资评级。

■风险提示:政策与市场变化风险,汇率波动风险,管理控制风险,人力成本上升风险,募投项目实施风险等。

财务报表预测和估值数据汇总