*此处按每月初市场现货价格、以及各环节一线厂商平均制造成本测算,且涵盖近期材料造成的成本波动,但并未计入长单、特殊订单等较特别的情况。

供应链情况盘点

原预期今年二季度单晶硅片新扩产能持续释放,垂直一体化及专业单晶硅片企业维持满载开工率,对于单晶终端组件需求来说,单晶硅片产能呈现供过于求的情况,因此预判价格将呈现一路跌价走势。经内部测算,在新疆协鑫硅料事故尚未发生以前,硅料相对应下游硅片厂总需求呈现供过于求的情况,但供过于求程度不大,主要分成两个部分:一是今年中至明年四季度以前并没有太多硅料新产能释放(原本预期新疆协鑫2万吨产能及东方希望二期5万吨陆续释放,不过受到硅料厂事故影响确定展延),二是基于下半年两家头部硅片企业(隆基及中环)及其他专业单晶硅片企业(如上机及京运通)陆续释放单晶硅片产能。

今年新疆地区硅料企业接连出现不同大小程度的事故,且由于协鑫事故影响的面积及程度较大,因此7月下旬至8月底这段期间,新疆地区受到国内政府要求成立省级专家组进驻硅料企业,一方面要求老产线停产检修,另一方面要求新产线降负荷,与此同时,新疆地区受到疫情严峻影响,严格管控硅料对外运输。

再者天灾洪峰造成永祥乐山2万吨产能至8月下旬以来停车至今,及内蒙地区鄂尔多斯硅料生产不稳定,8月持续关关停停,种种因素之下造成硅料供应短缺情况超乎预期,下游客户担心缺料的预期心理,不断地催化硅料价格一路跳涨,当前单多晶用料价格相比7月初涨幅分别超过60%及100%。而其实硅料价格自从上半年以来,一直维持比较稳定的低档价格,除了永祥及大全两家硅料企业仍有利润空间外,其他硅料企业基本是低于或打平生产成本运营,部分企业甚至低于现金成本,因此面对这次突发硅料事故造成供应短缺,大部分硅料企业喊涨势在必行。

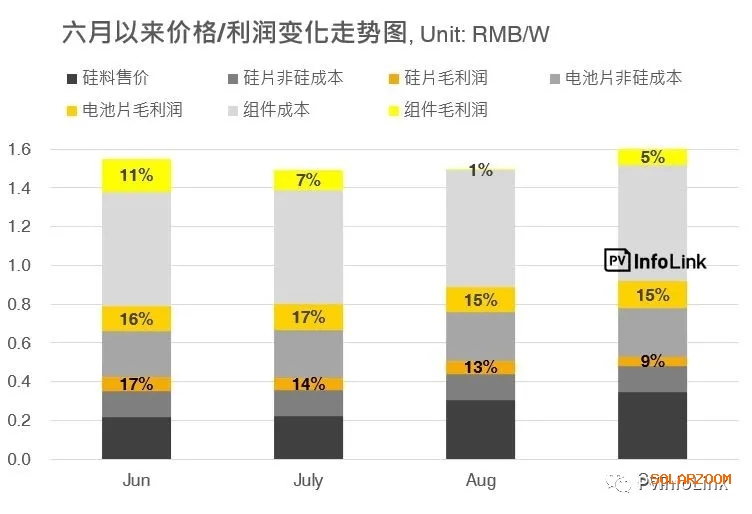

对于下游单多晶硅片企业而言,除了转嫁硅料成本上涨的空间外,基本上没有其他解决方案。因此可以看到,7月下旬至8月底单晶硅片在龙头企业隆基引领下,价格一口气连三涨,其中G1尺寸甚至超越先前维持一年左右价格水位。面对这波硅料上抬价格走势,仅有部分单晶硅片企业因为产能较大议价能力相对好、可以采购相对市场较低价的硅料,实际上绝大多数硅片企业采购硅料成本就按照市场行情价,硅片环节的利润端看各企业非硅成本控制的能力,因此不论单多晶硅片企业,虽然硅片价格相比前期大幅度上调,但是绝大多数利润仍是回流硅料企业环节。从上图6月至9月供应链利润率中不难看出,单晶硅片企业利润率大多持平在相同水位。

经由PVInfolink测算,6月国内多晶硅企业总产量为3.66万吨,对比国内单多晶硅片企业需求量为3.68万吨,6月多晶硅供需两端较为平衡,单晶用料价格微幅小涨每公斤1元人民币左右,均价落在每公斤60元人民币。

观察下半年多晶硅供需关系。需求面来看,单晶硅片企业大多维持满产开工率,加之新扩产能如期释放,下游企业对于单晶用料仍有一定需求; 供应面来看,3家新疆地区硅料企业,受政府要求老线停产检修及新线降负荷,7月及8月开工率皆有不同程度下调,使得今年三季度成为硅料供应最为短缺的时期。不过随着8月下旬新疆地区个别硅料企业陆续恢复开工,硅料供应逐步增加,短缺情况获得缓解,再加上海外硅料厂OCI马来及德国瓦克满产供应,预判接下来大概率价格将呈现企稳后缓跌。整体而言硅料产量对比单多晶硅片企业硅料需求同样呈现供不应求情况,但今年四季度硅料短缺情况相比三季度势必明显好转。

在电池片的部分,除了硅片成本的上扬之外,银浆成本也随着银价的上扬快速垫高,5月至7月间电池片的银浆成本约上扬了每瓦0.03元人民币。然而,由于6到7月间M6电池片明显供不应求,在产品炙手可热的情况下电池片的售价也快速反应硅片、银浆的成本上涨,使得七月电池片成本出现微小抬升。然而,随着8-9月间许多组件厂的外包代工订单取消、以及开工率调整,电池片很快的又从上涨转为下跌,9月利润再度出现萎缩。但整体而言,今明年尺寸转换快速,一线专业电池片厂家若已能够提供给垂直整合厂新尺寸的电池片,利润都能够稳定在一定水平,传统尺寸电池片由于供过于求将日益严重,价格及利润萎缩接下来会更加明显。

组件为本次供应链涨势中情势最险峻的环节。尽管电池片、玻璃、焊带、EVA等辅材在6-8月间持续涨价,M6组件供应也略微紧张,但组件的订单大多已在2-3个季度前就已部分签订,已签约的价格通常不太会出现变化。但在未签单的部分,若没有赶在年底前并网压力的项目,便难以接受组件出现太大涨幅,从需求端来看,也确实因为组件端的涨价而让不少平价项目、及部分海外项目选择递延至明年安装,让原先预计国内外同时火烫的Q4需求出现些许不确定性,PVInfolink也将全年需求预测由原本的121GW下调至117GW。近期国内价格快速从先前1.45-1.5元人民币上涨至1.55-1.65元人民币、海外也上涨至每瓦0.2元美金以上,但仍有许多订单已於过去签订,在成本大幅上涨的情况下,利润大大萎缩。

上半年组件价格的剧跌、及近期的供应链价格大幅波动都因为各环节集中度提升、以及市场的恐慌心理造成价格短期内过度反应,但一段时间沈淀后,价格的涨跌仍会回归供需面的合理性、以及买卖双方议价能力的博弈,价格的变化永远是依市场与供需决定,展望接下来,预期在硅料供应逐步回归正常后,价格趋势的能见度也较为明朗。预判随着今年最旺季度的到来,年底前的价格变动不会太大,且明年初也因为递延项目的发酵,使得明年初价格下跌的幅度将比往年平缓。