审核意见的第三条提出:截至 2019 年 6 月 30 日,发行人应收与可再生能源补贴款相关的账款余额为 2.9 亿元,其中有九个电站的补贴收入还未进入国家补贴名录。请发行人补充披露尚未进入国家补贴名录的 补贴收入的详细情况,并明确说明该项收入的确认是否符合《企业会计准则》的规定,相应的坏账准备计提是否充分。

在此,不禁想对上市委审核人员说一句:2.9亿元的应收补贴,在光伏行业中已经算是少的!有的企业已经被拖欠200多亿!

9个电站未进目录,这个大概只有财政部能解释清楚,为什么2016年3月份之后的合法、合规项目,一直压着不让进目录?

以下是审核意见原文:二、审核意见(一)天合光能股份有限公司1.请发行人进一步说明如实际控制人发生违反《信托贷款合同》约定的情况,如何保证其控股权不受影响,并说明相关承诺 和措施的可靠性。请保荐机构和发行人律师核查并发表明确意见。

2.请发行人进一步说明在发行人存在多处项目用地和经营用房法律瑕疵的情形下,除实际控制人所作的经济补偿承诺外,是否已履行了完备的集体用地相关经营权流转手续,是否已安排 了其他措施保证对发行人的经营和资产不产生重大不利影响。请 保荐机构和发行人律师核查并发表明确意见。

3.截至 2019 年 6 月 30 日,发行人应收与可再生能源补贴款 相关的账款余额为 2.9 亿元,其中有九个电站的补贴收入还未 进入国家补贴名录。请发行人补充披露尚未进入国家补贴名录的 补贴收入的详细情况,并明确说明该项收入的确认是否符合《企业会计准则》的规定,相应的坏账准备计提是否充分。

4.发行人收购 Nclave 产生了商誉 1.4 亿元。请发行人进一 步说明预计 Nclave 2019 -2023 年期间销售收入增长 2.4%-39%的依据并披露商誉减值测试是否符合《企业会计准则》的规定。 (二)上海三友医疗器械股份有限公司 1.请发行人补充披露两票制、带量采购等政策对发行人未来持续经营能力的影响。

2.请发行人结合同行业企业情况补充说明其向服务商支付的服务费是否具有合理性。

3.请发行人补充论证计算 2016 年股份支付时使用的公司估值 3.9 亿元的公允性。

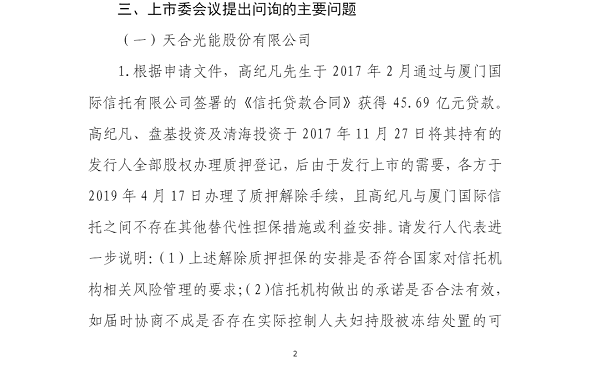

三、上市委会议提出问询的主要问题(一)天合光能股份有限公司1.根据申请文件,高纪凡先生于 2017 年 2 月通过与厦门国 际信托有限公司签署的《信托贷款合同》获得 45.69 亿元贷款。高纪凡、盘基投资及清海投资于 2017 年 11 月 27 日将其持有的 发行人全部股权办理质押登记,后由于发行上市的需要,各方于 2019 年 4 月 17 日办理了质押解除手续,且高纪凡与厦门国际信 托之间不存在其他替代性担保措施或利益安排。请发行人代表进 一步说明:(1)上述解除质押担保的安排是否符合国家对信托机 构相关风险管理的要求;(2)信托机构做出的承诺是否合法有效, 如届时协商不成是否存在实际控制人夫妇持股被冻结处置的可能性,如何保证对实际控制人的控股权不产生不利影响;(3)《信 托贷款合同》是否约定实际控制人在发生诸如违反借款用途等情 况下负有提前还款的责任;如存在,请说明如何保证其控股权不 受影响;(4)实际控制人的还款计划及相关措施的可靠性。请保 荐代表人发表明确意见。

2.请发行人代表进一步说明在发行人存在多处项目用地和 经营用房法律瑕疵的情形下,除实际控制人所作的经济补偿承诺 外,是否已安排了其他措施保证对发行人的经营和资产不产生重 大不利影响,相关措施是否可靠,风险提示是否完整。请保荐代 表人发表明确意见。

3. 2018 年 5 月 9 日发行人与远昇投资签署《股权转让协议》, 转让常州天如新能源有限公司 100%股权,常州天如拥有 19 家光 伏电站。请发行人代表进一步说明:(1)该股权是否真正转让, 是否有回购和补偿业绩等其他条款;(2)发行人将 19 个电站转 让给一家基金的商业实质;(3)远昇投资的普通合伙人和有限合 伙人的权利和义务及风险分担情况,是否属于债务融资,发行人 和该基金的 GP 是否存在关联关系。请保荐代表人发表明确意见。

4.根据申请文件,截至 2019 年 6 月 30 日,发行人存在多起 尚未了结的诉讼案件,其中作为被告的 4 起诉讼涉及可能损失近 2.18 亿元,但发行人未考虑计提相关的预计负债。请发行人代 表分别说明上述案件未计提预计负债是否符合《企业会计准则》 的规定,并在招股书中作相应的风险披露。请保荐代表人发表明确意见。

5.根据申请文件,截至 2019 年 6 月 30 日,发行人应收与可再生能源补贴款相关的账款余额为 2.9 亿元,其中有九个电站 的补贴收入还未进入国家补贴名录。请发行人代表结合同行业可 比公司情况,说明确认尚未进入国家补贴名录的补贴收入是否符 合《企业会计准则》规定,以及相应的坏账准备计提是否充分。 请保荐代表人发表明确意见。

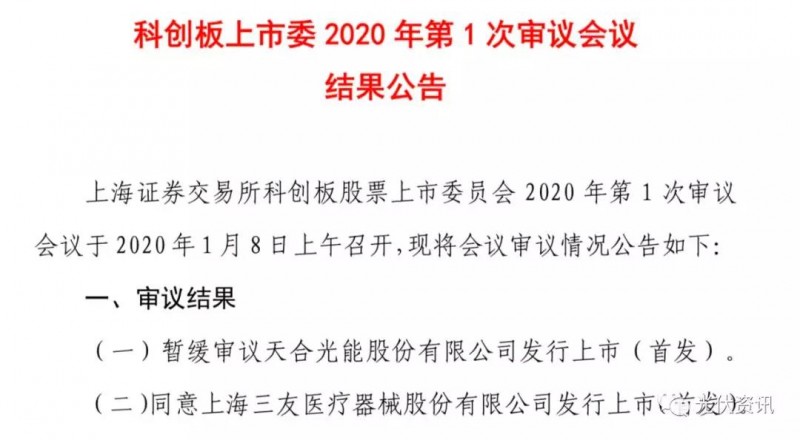

科创板股票上市委员会2019 年 1 月 8 日: