从近期各省发布的规划来看,未来几年,青海、四川、陕西、宁夏、新疆等西部省份规划了21GW的光伏基地;

光伏行业,要回归西部?

一、2013~2019,西部向东部转移!

1、光伏电站,一直在从西向东

2013年之前,中国一直执行全国统一的光伏标杆电价,分别是1.15元/kWh和1元/kWh。

在此情况下,太阳能资源丰富、建设条件好的西部省份,显然是光伏项目投资的优选区域!

我们从东部、西部各选取5个省份的装机数据作对比,就可以看得出来!

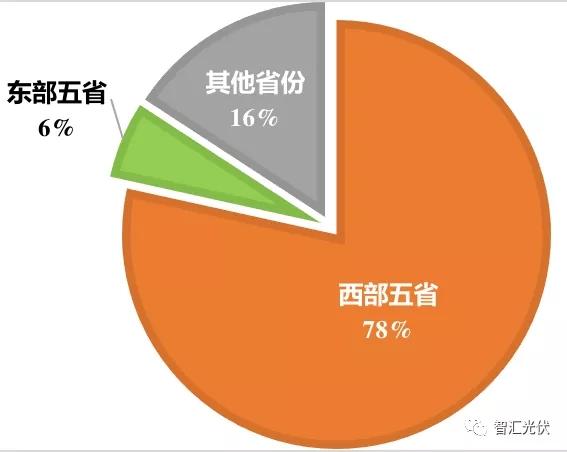

东部五省:山东、河北、河南、安徽、浙江

西部五省:青海、新疆、甘肃、内蒙古、宁夏

早在2013年底的时候,这十个省份的累计装机规模对比是如下图。

而根据国家能源局最新的数据,截止2019年9月底,这十个省份的累计装机规模对比是如下图。光伏项目在全国的分布更加均匀,而消纳能力差的西部五省,占比已经从78%下降到26%。

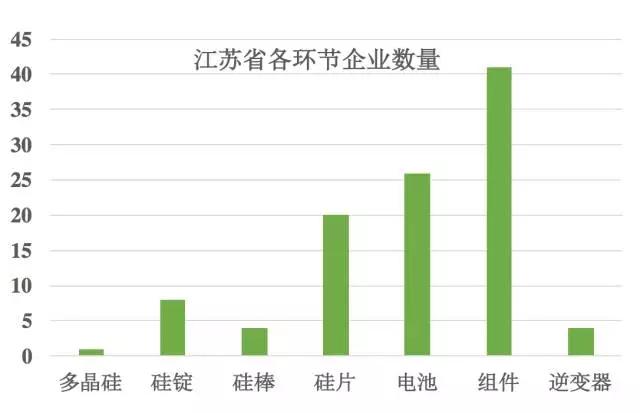

2、东部是光伏制造业重镇与此同时,东部的江苏、河北,作为光伏重镇,在行业中有不可动摇的地位。以江苏省为例,根据2017年7月的统计数据:

在工信部发布的符合《光伏制造行业规范条件》企业名单,共244家企业上榜,而江苏就有89家,占到36.5%!而且涵盖全产业链。江苏省是我国光伏产业完备程度最高、企业数量最多的省份。

图:江苏省各环节企业数量

说明:部分从事多环节企业统计多次

根据中国光伏行业协会的统计数据进行计算,2016年,江苏省的各环节产能和产量在全国遥遥领先。

多晶硅环节:产量7万吨,占全国的36%;

硅片环节:产量73.7亿片,占全国的46%;

电池片环节:产能25.8GW,产量22.6 GW,分别占全国的41%和44%;

组件环节:产能34GW,产量23.9 GW,分别占全国的48%和41%。

从上面的数据可以看出,江苏几乎占据了中国光伏制造业的半壁江山!

二、未来,光伏会回归西部吗?

1、制造业,首先回归西部

如今,每家光伏制造业都面临巨大的降本压力。西部低廉的电价、人工成本,对自动化程度日益提高的光伏行业,非常具有吸引力!下图是2018年初,王勃华秘书长在回顾2017年行业时做的一张图。彼时,部分耗电大的环节,已经转移到了西北、西南省份。

2019年,企业新增产能都放在西部这一现象愈加明显。

硅料环节,新疆一直是各企业的投资热点。保利协鑫、大全、新特、东方希望、等一线多晶硅企业的扩产都放在了新疆。永祥的扩产放在内蒙和四川。

硅片环节,晶科在四川、新疆大幅扩产;隆基在云南扩产,中环在内蒙扩产。

2、特高压,让电站回归西部成为可能!

西部太阳能资源丰富,青海、内蒙西部,满发小时数轻松达到1800小时以上,甚至可以达到2000小时以上;几乎是东部浙江省的二倍!前几年,一直受消纳限制,新增装机速度明显放缓。而从去年开始,特高压输电线路的修建,让这些省份重新开始做大型光伏基地的规划。

1)青海~河南特高压:3GW光伏!

青海至河南±800千伏特高压外送通道是全球首条100%清洁能源外送示范通道、全球首个千万千瓦级水光风多能互补示范工程。项目力争2019年底青海段输电线路全线贯通,计划2020年6月份试运行。特高压基地配套新能源项目一期建设规模交流侧光伏3GW、风电2GW,光伏项目预计2020年930并网。

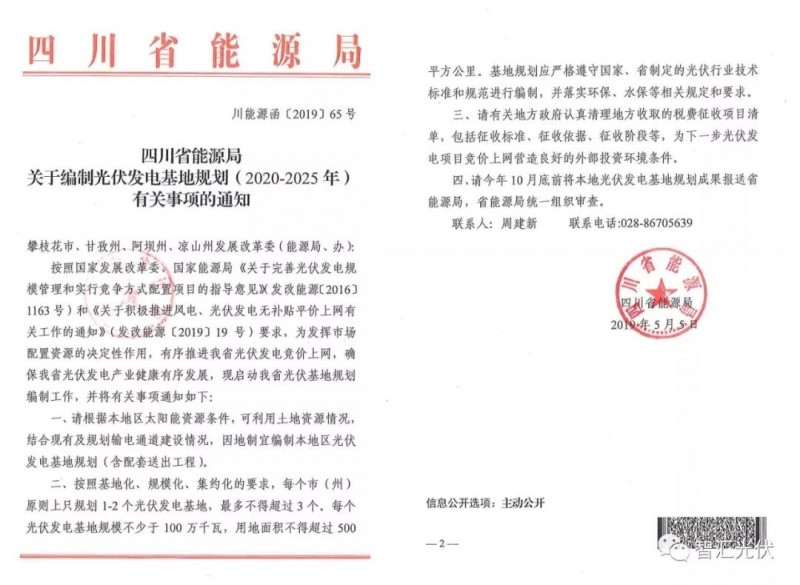

2019年7月,生态环境部批复了《雅中~江西±800kV特高压直流输电工程环境影响报告书》,项目主要新建±800千伏送端换流站,站址位于四川省凉山州。而早在2019年5月,四川省能源局已经着手在川西的四个州开展光伏基地的规划,每个州安排1~3个基地,每个基地规模1GW以上,20GW以下(500平方公里折合20GW)。如此算来,四川省配套的光伏基地规模在4GW以上,甚至可以达到十几吉瓦以上。

3)陕西~湖北特高压:3GW光伏!

2019年1月,国家发展改革委《关于陕北~湖北±800千伏特高压直流输电工程核准的批复》中明确,综合考虑通道电网电力平衡及调峰平衡、通道送电能力、新能源弃电率及火电利用小时等,拟配套火电8GW,新能源6GW。

根据《陕北~湖北特高压直流输电工程配套电源建设规划环境影响报告书》:

按照核准备案新能源装机分布情况,在新能源配套6GW方案下,可考虑风电3GW,光伏3GW。

4)宁夏~浙江、山东:2GW光伏!

2018年10月份,在最新的《宁夏回族自治区能源发展“十三五”规划(修订本)》中提出到2020年建成10GW的光伏项目。重点规划建设盐池、海原、同心、中卫、中宁、红寺堡、青铜峡、宁东、红墩子等10大光伏园区,以光伏产业发展带动其它领域投资增长,集中培育一批百亿元的龙头企业,使之成为宁夏产业发展、改革创新的排头兵。到2020年,争取光伏发电规模达到1000万千瓦以上,形成千亿光伏产业集群。而到2019年9月底,宁夏累计并网量是8.4GW,离规划尚有1.6GW的距离。

而国家能源局在2017年批复的宁夏~浙江的特高压外送通道中,配套了3.5GW的光伏项目。之前完成了部分指标的分配,预期仍有2GW指标的项目尚未建成或未分配。

4)准东、石河子基地:9.5GW光伏。

早在2016年,国家发改委批复的《新疆准东新能源基地建设方案》中,规划准东新能源基地中规划总规模为7.7GW,包括风电5.2GW、光电2.5GW。

其中,至少有1GW光伏项目是在2019年建成。

2019年8月,新疆石河子市出台清洁能源替代攻坚行动方案。提出到2020年底建成7GW光伏发电,清洁能源电力装机规模占比由4.26%调整至51.89%,清洁能源发电量占比由1.81%调整至25.74%;并明确了送出方案。

综上所述,青海3GW、陕西3GW、四川4GW+、宁夏2GW、新疆9.5GW,一共超过21.5GW以上。

未来,西部再次是不是会成为光伏项目投资的热土?