4月12日国家能源局下发了《2019年风电、光伏发电建设管理有关要求的通知(征求意见稿)》后,相当于官方正式认可了2019年光伏有30亿的补贴额度,7.5亿给户用,22.5亿给集中电站和工商业分布式。

然而,市场的反应似乎比较冷淡,除了券商开了几个电话会以外,光伏行业的从业者并没有表现出很兴奋。笔者做了一个简单的调研,得到的反馈有:

这仅仅是个征求意见稿,正式稿是否能发现来还不好说呢。之前好几个文件,征求完意见后就再也没发下来!

就算能发下来,什么时候能出来还不好说呢!

.......

然而,更多的人觉得,2019年的补贴政策,如同“鸡肋”,弃之可惜,食之无味。

好好的补贴政策,如何就被看成“鸡肋”了呢?

国有企业:我们更看中平价上网项目!

许多国企、央企的领导反应,相对于即将开展的竞价有补贴项目,他们更看中平价上网项目。

1、决策者面临决策风险

按照之前价格司座谈会讨论的情况,如果在承诺期内完不成,要面临项目电价1个季度下降1分钱/kWh的风险!而这可能成为大概率事件。

现在已经是4月底,国家的竞价政策最早5月上旬能出来;国家能源局要求各省能源局5月31日前上报竞价办法。

6月份:省里开展招标;企业写标书、投标;省能源局评标、整理名单、会商省电网公司、上报国家能源局!

说实话,一个全新的规则,无论是企业还是政府,到底该如何操作还不是很清楚。1个月完成上述工作,基本有点不可能。我们就当能完成。

7月上旬:国家能源局全国排队、下发入围项目名单。

因此,最乐观的估计,7月上旬才能下发项目名单。即使加班加点,一个地面电站项目,从开工到并网,至少也要半年的时间。除了部分已经开工的项目,新开工项目要在12月31日前并网是非常紧张的。中间一旦有什么意外,比如阻工、某个手续办理拖延等,都会造成工程无法如期并网。

而一旦未如期并网,将面临电价下调。项目的收益、财务报表和现金流,都将不再是做投资决策时的情形。这对国企、央企来说,是非常大的决策风险!

2、竞价项目面临电价下降风险

随着电改的推进,发电量的市场化交易是大趋势。根据国家发改委的统计数据,2018年全国大约40%的电力是通过市场化交易开展的。显然,这一比例会逐渐增加。当全面市场化交易之后,可能就再没有“脱硫煤标杆电价”的提法了!

根据多家新能源电力企业反应,参与市场化竞争,大约会带来电价5——6分/kWh的下降。根据大多数企业的判断,2019年竞价最终结果,平均补贴强度大概就是在5——6分/kWh。

由于在全面市场化交易的背景下,地面光伏电站的发电量,将面临“保量不保价”的情况,未来电价可能要面临5——6分/kWh的下降;跟补贴强度差不多。因此,参与竞价的地面电站项目,未来真正到手的电价,可能跟现在的平价上网项目的电价相当。

而对于2020年前并网的项目,享有以现在脱硫煤电价签署20年PPA的保障,因此收益是稳定、可预期额。而且,还有消纳优先、有绿证等或有收益等一系列保障措施。

综上所述:

竞价有补贴项目:2019年底不并网就电价下调,预期能获得5——6分/kWh的补贴强度,但未来全面市场化后面临5——6分/kWh的电价下降,到手电价跟现在的平价上网项目相当。

平价上网项目:2020年并网即可,时间充裕;20年明确的电价,消纳优先、有绿证等或有收益;项目规模更大。

这样对比下来,国企、央企更青睐平价上网项目是很自然的。

民营企业:补贴拖欠影响现金流

对于民营企业,有时时候现金流比利润更加重要。

相对于国企、央企更愿意做大型地面平价上网项目,民营企业更愿意做自发自用的无补贴项目,因为单体项目投资额低、现金流好!

在大多数小型民营企业看来,现在的竞价规则有点复杂,有点看不懂;然而,最重要的是:

1、工商业分布式能拿到的补贴肯定很低

“自发自用、余电上网”的工商业分布式,投标电价要比当地地面电站电价低很多,才能中标。

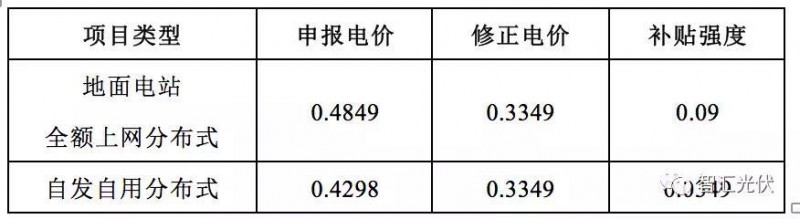

以山东省为例。山东省的脱硫煤标杆电价为0.3949元/kWh。

分布式主要集中在东部地区,这些地区的补贴强度均高于0.1元kWh。此时, “自发自用、余电上网”工商业分布式,申报电价必须比地面低“标杆电价下补贴强度-0.1”,才能具有同等的竞争力。因此,“自发自用、余电上网”工商业分布式,补贴强度肯定很低。

像安徽、冀南、陕西南部等Ⅲ类资源区,“自发自用、余电上网”工商业分布式,申报电价要比地面低近0.1元/kWh才能中标。而地面电站的补贴强度,可能根本没这么高!

以冀南为例,冀南电网脱硫煤为0.3497元/kWh,

如果某项目的申报电价为0.4097元/kWh,则修正后电价为0.2597元/kWh。

“自发自用、余电上网”工商业分布式的申报电价要是0.3094元/kW,修正后电价才能达到0.2597元/kWh。而这一申报电价,已经低于脱硫煤标杆!

因此,在某些补贴强度比较高的地区,“自发自用、余电上网”工商业分布式其实是没有竞争机会的!

2)补贴拖欠造成的现金流压力太大

目前,2016年3月份以后的项目都没有进入补贴目录,都没有拿到补贴。第八批目录什么时候发,收录项目截止时间?都还不确定。2019年并网的分布式项目,什么时候能拿到补贴,就更是未知数。

3)边界条件不好明确

如果参与竞价,屋顶所有者对屋顶的租金肯定有更高的期望。然而,项目需要多少补贴强度,是跟屋顶租金等边界条件直接相关的。万一签下较高的屋顶租金,结果因此反算电价太高而无法中标。那这个项目,连平价也做不了。倒不如,一开始就按去补贴考虑,这样项目能承受多高的屋顶租金等条件清晰;屋顶业主认可这样的租金就做,不认可就不做,反倒爽利。

因此,对于大多数分布式业主来说,竞争规则不是很懂,加上不确定的边界条件就更迷糊;就算投标,中标的补贴强度也会很低;就算拿到补贴资格,什么时候能拿到补贴还不好说。与其如此,到不如干脆做无补贴项目。

结语

从2018年11月份开始,大家都在等待2019年的电价政策、管理政策下发。2018年没有批地面电站项目,531之后无有补贴工商业项目,2019年无630。因此,这份等待就显得格外漫长。

2019年已经过去三分之一,政策仍然未下发。那些抱着投机心理进入光伏行业的人,已经逐渐离去;剩下的,都是相信这个行业未来、认为值得坚守的人。

这些人,对政策是否发下来已经是平常心。补贴有就有,没有就没有吧。然而,行业还要继续前行;与其在漫长的等待中浪费时间、耗费精力和热情,不如在现有条件下寻找新的突破!

当然,2019年肯定会有“有补贴项目”,然而,事到如今,补贴政策,发不发,什么时候发,都好!

你说呢?