“隐形冠军”一词是德国管理大师赫尔曼·西蒙于1986年首次提出的,指那些市场份额数一数二,年销售收入不超过10亿美元却鲜为人知的中小企业,在我国用来泛指不知名而又处于市场领先地位的企业。

隐形冠军企业散布于各行各业,新能源行业也不例外。《能源》杂志梳理发现,在风电、光伏、电动汽车等行业的上、中、下游产业链中,都不乏冠军企业在聚光灯外“闷声发大财”。《能源》杂志将陆续发掘新能源领域各行业的隐形冠军,并总结他们的成功秘诀。本期介绍光伏行业。

与风电等其他新能源行业相比,光伏行业的活跃度较高,企业也更愿意打造自身知名度。由于行业内技术迭代速度快,行业内第一、二梯队阵容更容易变动,掌握技术和市场的领先企业往往都是知名企业,光伏行业内的隐形冠军可能并不像风电行业的那般“隐形”。但从另一个角度看,光伏企业的优势地位在不同产业链端也更为明显,在一些细分领域,仍有众多企业默默深耕着行业路线,不乏“小巨人”企业。

光伏产业链包括硅料、铸锭(拉棒)、切片、电池片、电池组件、应用系统等6个环节。上游为硅料、硅片环节;中游为电池片、电池组件环节;下游为应用系统环节。从全球范围来看,产业链上、中、下游环节所涉及企业数量依次大幅增加,光伏市场产业链呈金字塔形结构。

在2018年中国光伏企业排行榜中,前十名的光伏企业分别为保利协鑫能源、晶科能源、隆基股份、阿特斯太阳能、天合光能、晶澳太阳能、亿晶光电、无锡尚德、特变电工、英利绿色能源。其涉及的主营业务及产品如下表。本文则重点介绍在这些领先企业之外,在产业链各端占据绝对优势地位的“小巨头”企业。

光伏隐形冠军知多少

上游——多晶硅

由于光伏市场产业链呈金字塔形结构,上游光伏企业数量最少,其中多晶硅行业内格局垄断明显。据数据统计,我国超过万吨级产能的多晶硅企业有10家,10家企业的产能合计占据国内总产能的77.4%,2017年全年产量占比达到82.6%。其中前五名分别为江苏中能硅业科技发展有限公司(7.4万吨/年)、新特能源股份有限公司(3.6万吨/年)、新疆大全新能源股份有限公司(2万吨/年)、四川永祥股份有限公司(2万吨/年)、洛阳中硅高科技有限公司(1.8万吨/年)。

新疆大全新能源股份有限公司

新疆大全新能源股份有限公司是国内领先的高纯度多晶硅专业生产企业之一,多晶硅产能紧随协鑫集团下的江苏中能硅业和特变电工旗下新特能源的后面,在由通威集团和四川巨星企业集团共同投资厂里的四川永祥的前面,公司生产的高纯度多晶硅是太阳能光伏行业的主要原材料,可加工成硅锭、硅片、电池片和电池组件等产品。2018全年多晶硅产量为23,351吨,对外销量为22,521吨,而2017年为17,950吨,同比增长20.3%。

洛阳中硅高科技有限公司

洛阳中硅高科技有限公司(简称:中硅高科)是世界500强中国五矿下属的国有高新技术企业,成立于2003年3月,拥有唯一的多晶硅制备技术国家工程实验室、河南省超高纯硅材料工程研究中心等研发平台,主产品主要为多晶硅、电子级多晶硅、光纤四氯化硅、硅基电子特气等。多晶硅生产规模位居世界前七位。

上游——硅片

相关数据显示,2018年全年硅片产量109.2GW,同比增长19.1%。此前业内统计,全球前十硅片制造商为协鑫、隆基、中环、晶科、赛维、旭阳雷迪、绿能科技、英利、昱辉、晶澳。

硅片领域内协鑫与隆基的龙头地位难以撼动,在前十大硅片制造商中,旭阳雷迪与绿能科技与其他企业相比更具有“隐形冠军”的属性。不过,根据最新消息,旭阳雷迪因自身企业管理问题深陷危机,绿能科技则面临着退市风波,二者皆陷入企业困境,其行业内地位或将随之变动。另外,在2017年硅片生产规模全球排名前十之中,环太集团榜上有名,后来居上。

旭阳雷迪

江西旭阳雷迪高科技股份有限公司于2008年6月11日落户九江出口加工区,主要从事太阳能多晶铸锭及多晶硅片、单晶硅片研发、生产和销售,是一家高新技术光伏企业。公司确立“科技创新、智能化升级与降本增效”的发展路线,2017年硅片年产4.2GW。

绿能科技

绿能科技股份有限公司是台湾唯一以多晶矽制程专业产出太阳能矽晶圆(Wafer)的公司,厂区位于桃园县观音乡,是台湾太阳能电池相关产业中,最接近上游的专业晶圆生产厂商,隶属大同集团。

环太集团

江苏环太集团位于镇江地区扬中市,创立于1988年,是国内首家专业从事太阳能光伏硅片制造的集团性民营企业。主营多晶硅片,如今开始新建单晶硅片。2017年环太集团生产多晶硅片7.1亿片,同比增长46.135;销售多晶硅片7亿片,同比增长46.04%。出口硅片3.36亿片,硅片出口额2.08亿美元,同比增长12.8%。

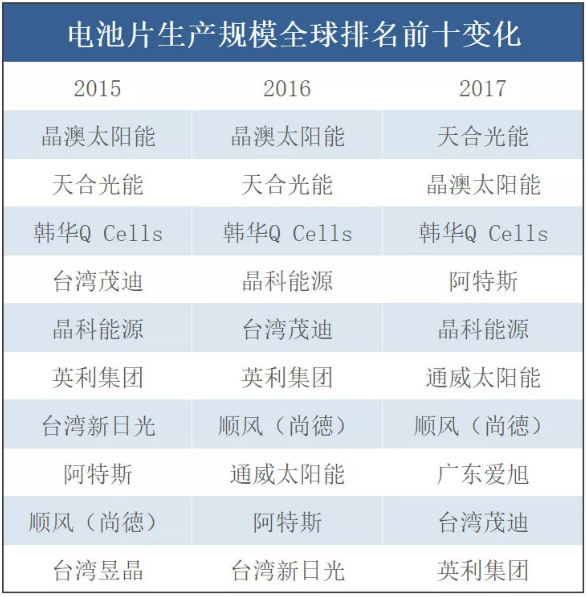

中游——组件&电池片

在光伏产业的中游,组件与电池片环节技术升级和降价速度较快。技术往往掌握在一线大厂的手中,技术成熟度及产能规模都是二、三线厂家难以超越的,虽然排名存在波动,但多是业内知名企业掌握核心技术和成本优势。也因此这一环节的“隐形冠军”最不明显,下附近年来组件、电池片的企业排名及变化。

下游—逆变器

逆变器领域,华为与阳光电源占据了全球光伏逆变器前三甲中的两个位置,在国内拥有绝对的市场和技术优势,2017年华为和阳光电源两家的全球逆变器市场份额之和超过35%。除这两家稳居第一阵营外,也有科士达、上能、古瑞瓦特、固徳威、锦浪等企业占据第二阵营,全球逆变器市场份额之和也不容小觑。

深圳科士达科技有限公司

深圳科士达科技股份有限公司成立于1993年,专注于电力电子及新能源领域,专业从事光伏逆变器,三相电站逆变器、单相逆变器、集中型中压并网逆变器的研发、生产。产品涵盖UPS不间断电源、太阳能光伏逆变器、逆变电源、新能源汽车充电桩等,产品覆盖亚洲、欧洲、北美、非洲八十多个主要国家和地区市场。

深圳古瑞瓦特新能源股份有限公司

深圳古瑞瓦特新能源股份有限公司成立于2010年5月,是一家专注于光伏逆变器的新能源公司,逆变系统供应商。主营业务为太阳能光伏逆变器设备及配件的技术开发、生产、加工、销售及售后服务。自成立以来,先后在德国、美国、英国、澳大利亚、泰国、印度、荷兰等地设立分公司。截至2018年9月底,古瑞瓦特在全球100多个国家和地区累计出货120多万套,成为全球逆变器TOP10品牌。

下游—EPC

信息产业电子第十一设计研究院科技工程股份有限公司

信息产业电子第十一设计研究院科技工程股份有限公司(简称“十一科技”,英文缩写EDRI)是上市公司无锡市太极实业股份有限公司的控股子公司,主要服务于电子高科技与高端制造、生物医药与保健、市政与路桥、物流与民用建筑、电力、综合业务等6大业务领域。在高科技(电子与生物)、光伏新能源、物流三大领域已形成独特优势。光伏方面,十一科技是中国领先的光伏电站设计与EPC工程公司在太阳能光伏工程行业取得了市场领先的优势地位,在光伏电站设计与EPC领域更是名副其实的领跑代表者。

展宇光伏

展宇光伏是一家全方面的智慧服务平台,汇聚世界一流晶硅电池厂商、组件集成商和上下游资源,从晶硅电池、高效率光伏组件、全智慧光伏系统到全面的解决方案,构建垂直一体式的光伏产业链布局,作为国内本土品牌,展宇光伏近年来呈现扩张之势,成为光伏EPC中的黑马。其2016年实现销售额同比10倍增长的销售业绩,成为增速最快的光伏企业之一。

光伏隐形冠军的成功之道

此前在《新能源隐形冠军—风电》篇中,能源杂志已总结了同样适用于光伏行业的6点成功经验。与风电相比,光伏隐形冠军企业在以下三方面的表现更为明显:

1、专注于单一产品/细分领域。

隐形冠军企业高度瞄准单一产品市场,将自己的市场定位在产业链中某个小的细分领域上。如大全新能源专注与硅料,环太集团专注于硅片,科士达专注于逆变器,皆在其专业从事的领域积攒行业优势。

2、技术优势突出。

光伏行业内的龙头企业往往深耕技术路线,掌握核心技术,技术升级速度快。在技术上奉行“人无我有,人有我先”往往更容易成为隐形冠军。如中硅高科拥有唯一的多晶硅制备技术国家工程实验室,华为的企业技术优势为其奠定逆变器领先地位。

3、重视自主创新及研发。

创新是企业抢占市场高地的支柱之一,隐形冠军企业十分重视自主创新、技术研发,持续增强产品研发能力,光伏在这方面的表现尤甚。例如旭阳雷迪等是高新技术企业,坚持“科技创新、智能化升级与降本增效”的发展路线来提升自身优势。

除此之外,光伏隐形冠军还具有的一大特点就是在单一产品和细分领域深耕之余,大多在有计划地延伸自身产业链,向新市场开发。光伏行业内的知名企业在将自身打造成“专家”的同时,也在不遗余力地成为“通才”。隐形冠军之中,比如环太集团主营多晶硅片同时,也开始新建单晶硅片;展宇光伏这类EPC的优势则是在提供全面的智慧解决方案。