2016年光伏市场总需求高达69.5GW,国内上半年甚至出现超额抢装现象,但是根据业内相关报告预估,2017年为太阳能需求发展几近零成长。光伏市场主要现五大趋势:中美日三大市场同步衰退供应链利润低于2016年;第三地产能释放、各地趋于同价;PERC放量领航单晶市占超过32%;价格崩跌钻石线助多晶力挽狂澜;N型市场受PERC性价比压缩市占难扩张。

光伏市场现五大发展趋势 2017或迎产业低谷

2016上半年中国市场的超额抢装、美印市场的大幅成长,推升今年总需求高达69.5GW。根据业内相关报告预估,2017年为太阳能需求高速发展以来几近零成长的年份,过度的供过于求可能使明年下半再现价格失序风暴,不仅组件价格整年跌幅将超过10%,中上游多晶硅、硅片、电池片价格低点都可能再创新低,故明年各企业无不把降本列为首要目标,迎战2017的产业低谷。

盘点2017五大趋势如下:

(1)中美日三大市场同步衰退供应链利润低于2016年

由于中国2017年光伏指标略低于2016年度、美国抢装热潮稍减、日本趸购费率(FiT)持续下调等不利因素,前三大需求国排名将在明年出现变化,EnergyTrend研究副理林嫣容指出,崛起中的印度可能取代日本,登上第三需求大国的宝座。

然而,印度及新兴市场的成长幅度并未能弥补中、美、日的衰退,一线组件厂为巩固出货疆土,明年报价频频破底,组件市场均价可能由明年初的US$0.38/W,跌至年底仅剩US$0.33/W。在此价格下,不仅中上游厂商将面临极大亏损,一线组件厂也难维持过去15%以上的毛利润区间,整体而言2017太阳能供应连由上至下利润都将低于2016。

(2)第三地产能释放、各地趋于同价

美国2014年起对中国与台湾两岸祭出“双反”制裁后,太阳能电池、组件产能在东南亚遍地开花,避开了高额税率并因僧多粥少而享有较高售价优势,第三地产能获利良好。然而,中国一线大厂海外军备竞赛战火延烧过钜,从近期快速下杀的美、欧现货价格即可看出端倪,目前第三地产能已足够支应尚有贸易壁垒的美欧两地,使得过去因贸易壁垒而成为高价市场的美、欧两地,目前价格扣除运费已几近与中国市场同价。在明年全球组件价格将更趋一致的情况下,第三地产能的决胜并非取决于产能多寡,而是是否有办法产出单晶或单晶PERC等差异化产品。

第三地产能投资除了可以避开美欧贸易壁垒双之外,亦能让组件企业直接就近深耕当地新兴市场;但对于在海外只以生产电池片、代工为主力的台厂而言,利润将被持续走低的海外组件价格压缩,难见优势,须严防第三地产能反成企业的运营包袱。

(3)PERC放量领航单晶市占超过32%

随技术渐趋成熟,PERC已成为代表企业竞争力的指标产品,今年全球PERC产能已达13GW,2017更直逼20GW大关。然根据EnergyTrend统计,今年PERC产量却不到4GW,显示PERC瓶颈不在产能,而在电池的稳定量产性。随着诸多厂家产量、效率同步提升,2017将成为PERC突飞猛进的一年,明年主流PERC组件瓦数将提升至295~300W,产量也有望倍增。

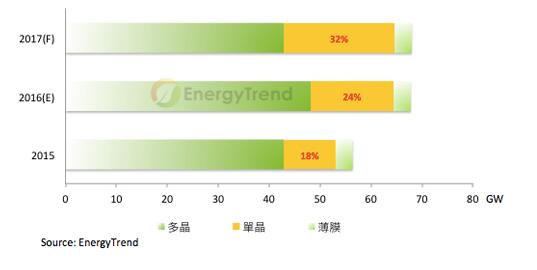

受惠于PERC产品的高性价比以及领跑者计划的加温,单晶市占率在今明两年持续提升,尤其明年5.5GW的领跑者计画中单晶占有率可能接近八成,加上特定省份释出的领跑者计划、以及扶贫与分布式等屋顶型系统偏好高效产品,使得明年单晶在中国市占将接近四成。林嫣容表示,单晶除了在中国内需大展鹏图外,PERC的高性价比也逐渐拓展出海外市场,比起今年海外单晶市占率持稳,明年海外单晶市占也将显著提升,全球单晶占比将由今年的23.5%上升到明年32%左右,后市可期。

2015~2017组件产出占比

(4)价格崩跌钻石线助多晶力挽狂澜

今年黑硅技术各家争鸣,但受到今年下半市况迅速转差,企业投资态度转为观望,使得金刚线切搭配黑硅技术未有长足进展。2017年黑硅技术仍是金刚线切多晶产品的最大瓶颈,但价格崩跌在即、单晶市占率的扩张又步步进逼,金刚线切多晶硅片已是势在必行。在企业现金水位仍然紧张的2017年,EnergyTrend认为初期资本投入较高的干法蚀刻可能热度较低,企业将主要考虑以湿法、或是添加剂的形式量产黑硅产品。

目前看来,黑硅技术的选用仍取决于保利协鑫、阿特斯、比亚迪等领导厂商将带起何种风潮。但以商业模式来观察,垂直整合厂在转为金刚线切硅片所省下的费用,扣除导入湿法黑硅所增加的成本还能省下每片US$0.06左右的金额,且自有组件产能对电池片外观较不苛求,使得湿法黑硅对垂直整合厂来说有不小优势。

专业电池厂的金刚线切硅片只能对外采买,虽采买价格仍略低于常规硅片,但省下成本有限,在明年中游厂商只能勒紧裤带度日的情况下,混酸添加剂之蚀刻方法虽可能只是过渡的技术,但能让企业在不增加设备支出的情况下导入金刚线切之硅片,近期成为专业电池厂着重的方案之一,也让金刚线切多晶硅片有望在明年下半加速放量。

(5)N型市场受PERC性价比压缩市占难扩张

中国“超级领跑者”计划又燃起厂商投入N型技术的动机,然而N型设备昂贵、技术路线多元、再加上2017降本重要性远高于提效,高成本的N型技术难以拓展。预期HJT、PERT、MWT等技术还是能抢攻特殊需求的小众市场,双面发电的议题也会随着渔光、农光互补的话题持续发酵,然背面发电虽对整体电站收益有很大助益,但目前背面发电的检测、认定等机制都尚待标准化,明年还难以有长足进展。

整体而言,产业供需失衡及终端市场需求的剧烈波动,造成2016~2017年的太阳能售价都出现急遽崩跌的断层,企业为了能持续生存,须无所不用其极地在降本的同时维持甚至提升产品品质,PERC与黑硅将是达成此目标的双头马车。

同时,因应价格将再度失序,整体产业链中的企业都将重新思考产品及营利模式的布局,未能在风暴中提升竞争力的厂商将难以度过严苛市况。因此,无论是跟随单晶市占而提升单晶产能配比、做降本先驱导入金刚线或是黑硅产品、还是因应未来趋势跨入下游或分布式市场,企业的定位都需更加明确,以防止被剧烈变迁的环境所边缘化。