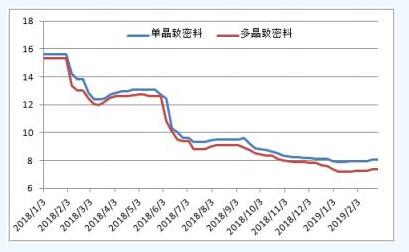

价格软性回弹再现跌势

2019年1-2月份国内多晶硅价格软性回弹,单晶致密料价格从1月初的7.96万元/吨小幅回升至2月底的8.03万元/吨,涨幅仅有0.9%。多晶致密料价格1月第一周延续2018年4季度下滑走势从7.37万元/吨探底至7.18万元/吨,随后小幅反弹至2月底的7.33万元/吨,比1月初尚有0.5%的跌幅,且月末已现跌势。2月份单晶致密料均价为7.99万元/吨,同比大幅下滑41.6%,2月份多晶致密料均价7.31万元/吨,同比大幅下滑43.6%。

多晶硅价格软性回弹:农历春节前单、多晶硅片市场需求在下游组件海外订单的带动下逐渐回暖,加之硅片企业进入备货阶段,国内多晶硅企业部分订单签至3月份,库存消化殆尽,供应紧缺使得多晶硅价格于1月第二周止跌,随后软性回弹。春节期间硅片企业开工情况好于预期,不论一线、二线企业,开工率都有部分提升。节后下游需求走势仍然向好,各硅料企业满产尚不能满足现有需求,供应相对紧缺,因此2月份多晶硅价格仍旧延续1月份以来的缓升走势。综上,依靠海外订单需求拉动,国内多晶硅需求增量大于供应增量,多晶硅价格缓慢回升。

多晶硅价格再现跌势:主要是由于多晶市场相对单晶市场需求疲软,加之新增产能初始投放量大多用于多晶市场,供应压力增加,故多晶致密料和疏松料成交价呈现下滑趋势。

图 1 2018年1月-2019年2月国内多晶硅现货价格 来源:硅业分会

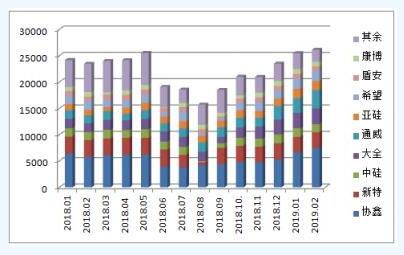

国内供应创历史新高

硅业分会统计,截止2019年2月底,国内在产多晶硅企业17家(包括1家正常检修企业)。1-2月份国内多晶硅产量共计5.16万吨,同比增加8.2%,其中2月份产量2.61万吨,创历史新高,环比增加2.4%,相比2018年全年月均产量大幅增加20.%,增量主要来自于新增产能的释放。2月份新疆协鑫、新疆大全、内蒙通威、东方希望等新增产能释放量合计约在6000吨左右,占总产量的23.0%。

目前国内在产万吨级多晶硅企业有9家,1-2月份万吨级企业产量共计4.56万吨,占国内总产量的88.2%,2月份万吨级企业产量占比达到90%,集中度增加的主要原因是万吨级新增产能产量稳步提升。按产量排序,2月份有7家企业产量在千吨以上,分别为:协鑫、通威、新特能源、新疆大全、东方希望、亚洲硅业、洛阳中硅,前7家企业产量共计2.2万吨,占2月份国内总产量的84.9%。

从各企业生产情况看,1-2月份检修企业包括新特能源(小型局部维护)、四川永祥(小型局部维护)、鄂尔多斯、天宏硅业、内蒙东立,截止2月底,除天宏硅业和内蒙东立外均恢复正常生产。保利协鑫旗下江苏中能硅业改良西门子法多晶硅产能维持6万吨/年产能正常运行;硅烷流化床法5000吨/年颗粒硅项目运行逐步完善,月产量在400吨左右;新疆协鑫6万吨/年多晶硅月产量逐步提升,达产率已经达到50%以上。通威股份旗下四川永祥1月份进行小型维护,产量影响300吨左右,2月初恢复正常生产;内蒙古通威2.5万吨产能于2018年10月底投产运行,从11月份开始逐步释放产量,月产量逐渐增加,截止2月底已基本达到满产运行;永祥新能源也成功于12月底投产运行,2月份有少量产出。新特能源1月份小型维护,产量几乎不受影响,新建3.6万吨/年产能预计3月份量产。新疆大全新增1万吨/年扩产项目于2018年10月底投产运行,到年底前已基本达产,另外5000吨/年去瓶颈化项目也于2019年1月份完成,截止2月份产能达到3.5万吨/年。东方希望一期二线1.5万吨/年产能逐步释放,一期3万吨/年产能达产率约80%。

图2 2018年1月-2019年2月国内多晶硅分企业产量 单位:吨 来源:硅业分会

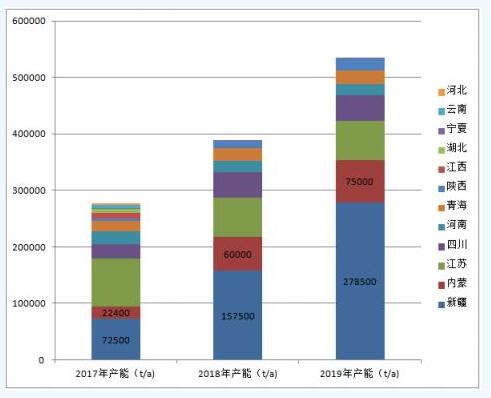

产业布局调整优化

目前中国多晶硅产能主要集中在新疆、内蒙、江苏、四川等地区,产能集中度从2017年初的74.1%增加到2018年底的85.7%,根据各企业扩产规划统计,到2019年,这四个地区多晶硅产能共计将占到国内总产能的87.6%,集中度进一步提升。

目前国内新建多晶硅项目主流选址在新疆、内蒙和四川地区,另外云南由于其水电清洁能源,也被作为产业发展优势的选项之一。从以上四个地区生产要素对比来看,电力价格由低到高排序为新疆、内蒙、云南和四川;硅粉价格由低到高排序为新疆、云南、四川和内蒙;蒸汽价格由低到高排序为新疆、内蒙、云南和四川;水价由低到高排序是云南、四川、内蒙和新疆;综合以上生产要素,并结合区域具体情况,可以看出新疆和内蒙地区能源原材料成本的相对优势,因此近几年新增产能大多集中在新疆和内蒙地区。新疆地区多晶硅产能占比从2017年的26.2%大幅增加到2018年的40.6%,2019年预计将达到52.1%,内蒙地区多晶硅产能占比从2017年的8.1%大幅增加到2018年的15.5%,2019年预计约在14.0%左右。

图3 新疆、内蒙等地产能集中度逐步提高 单位:吨 来源:硅业分会

合作共赢模式开启

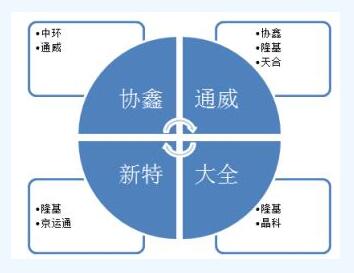

近年来多晶硅市场复杂多变,价格跌宕起伏,市场竞争激烈之处已不仅限于国内外同行之间的竞争,企业要发展,不仅要求技术创新、成本下降、品质提升,更要在营销模式方面寻求突破。目前多晶硅光伏产业中已经逐步开启强强联合、合作共赢的模式。

协鑫:

1、2017年8月11日,中环股份及全资子公司内蒙古中环光伏材料有限公司与保利协鑫旗下子公司苏州协鑫科技发展有限公司共同投资1000万元人民币组建内蒙古中环协鑫光伏材料有限公司,并达成初步合作意向,拟在单晶用多晶硅料生产、单晶硅棒生产、单晶硅片加工、光伏电站开发等环节开展全面合作,并签署了《合作框架协议》。

2、2018年12月28日,光伏行业两巨头——通威股份与保利协鑫在乐山市五通桥区通威股份旗下永祥股份新项目现场正式签署全面战略合作协议,在多晶硅研发与制造业务领域开展全面合作。

通威:

1、2017年3月12日,永祥股份拟与隆基股份签署《合资协议》,成立合资公司作为年产5万吨高纯多晶硅项目的投资主体,合资公司注册资本为12亿元,其中,永祥股份持股85%,隆基股份持股15%。年产5万吨高纯多晶硅及配套新能源项目,总投资预计为80亿元,将分两期实施。

2、隆基股份与通威旗下一系列公司签订长单多晶硅料采购合同,合同采购量为2018年5月至2020年12月合计55000吨,预估合同总金额约69.96亿元人民币(含税)。

3、通威股份、天合光能以及隆基股份三方联手,将共同出资人民币8亿元,合作于中国丽江设立5GW的单晶铸锭产能。

新特:

1、2018年7 月27 日隆基股份子公司银川隆基、宁夏隆基、保山隆基、丽江隆基与特变电工旗下的新特能源、新疆新特晶体硅高科技有限公司等,签订了长单多晶硅料采购合同。此次隆基股份与特变电工旗下企业的合同有效期至2021年12月31日,采购量合计9.1万吨,其中2019年的合同采购数量是2.5万吨,2020年3万吨,2021年3.6万吨。

2、2019年1月28日,新特能源及附属公司新疆新特晶体硅高科技有限公司,与独立第三方北京京运通科技股份有限公司的附属公司乌海市京运通新材料科技有限公司签署战略合作买卖协议。该公司及新特晶体硅公司将于2019年1月28日至2021年12月31日期间向乌海京运通公司销售合共3.2万吨多晶硅,其中2019年合计采购8000吨多晶硅,2020年、2021每年均采购1.2万吨多晶硅。

大全:

1、2018年4月2日,大全新能源公司控股子公司新疆大全和隆基股份签订了3.96万吨高纯硅料长期供货合同。根据合同约定,新疆大全将在2018年4月到2020年12月期间向隆基股份提供3.96万吨高纯硅料,用于其高效单晶硅片的生产,隆基股份将会向新疆大全支付部分预付款。

2、2019年2月21日,大全新能源宣布与光伏组件制造商晶科能源签署了为期一年的多晶硅供应协议。根据供应协议条款,大全新能源将在2019年向晶科能源供应10350吨多晶硅,价格将根据市场价格按月确定。

图4 上下游合作关系 来源:硅业分会

多晶硅后市预测

需求方面:2019年全球光伏安装总量普遍预计同比2018年略有增加,增量主要来自海外,全年大约在110-120GW之间,推算出全球多晶硅需求量大约48万吨左右(包括电子级多晶硅3万吨),需求大幅增加的时间段主要集中在下半年,国内光伏需求也在海外订单的刺激下有增量体现,加之国内“竞价得补贴”的光伏政策,也将在一定程度上保证国内装机量,预计2019全年国内多晶硅需求量大约在43万吨左右,但需求大幅增加的时间段也同样集中在下半年。

供应方面:全球多晶硅产能增量主要集中在国内,海外产能有收缩趋势,截止到2018年底国内多晶硅产能为38.8万吨/年,海外产能21万吨/年。2018年海外多晶硅企业产量为18.9万吨,预计2019年海外多晶硅产量将继续减少至16万吨左右,国内多晶硅进口量大约在11万吨,从全国43万吨的需求总量来看,国内多晶硅产量32万吨则可满足需求。

实际上,国内多晶硅产能在2018年底就已达到38.8万吨/年,新增产能产量也在逐步释放,预计3-4月份是供应集中增加而需求暂未爆发的阶段,即需求增速不及供应增速,阶段性供需严重失衡。按照国内前6家企业达产产能计算(12+7.2+7+3.5+3+2=34.7),预计2019年中前可达到34.7万吨/年,这6家企业月产量可达2.9万吨/月。在阶段性供需严重失衡的节点,价格低点将取决于作为补充供应的边界企业现金成本,预计多晶硅市场价格将在2季度跌至低点,从3季度开始在国内外下游终端需求的刺激下逐步回升。

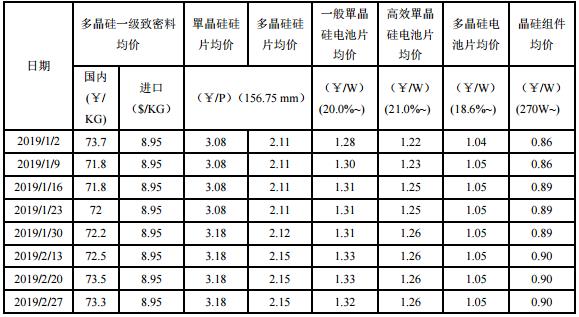

附表:2019 年多晶硅光伏产业链各产品价格