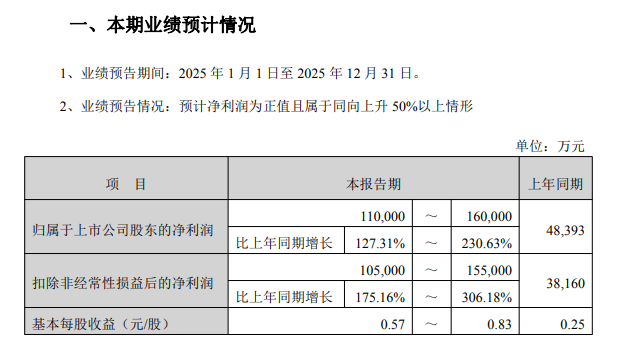

预计全年归母净利润为11亿至16亿元,较上年同期增长127.31%至230.63%;扣除非经常性损益后的净利润预计10.5亿至15.5亿元,同比增幅达175.16%-306.18%,业绩增速创近年新高。

对于业绩的爆发式增长,天赐材料表示,核心驱动力来自下游需求的强劲拉动与自身竞争力的强化。一方面,新能源汽车市场持续渗透叠加储能产业高速发展,带动锂离子电池材料需求激增,公司相关产品出货量同比大幅提升;

另一方面,核心原材料产能逐步释放、生产环节的精细化管理进一步优化成本,推动整体盈利空间显著扩大。

值得关注的是,天赐材料的盈利弹性已在季度数据中提前显现;自2025年三季度起,电解液主材六氟磷酸锂等产品价格持续上行,而作为全球电解液行业绝对龙头,天赐材料凭借“原料-电解液”垂直一体化布局的优势被充分放大——既能通过自供原料锁定成本,又能在涨价周期中获取额外收益。

2025前三季度,天赐材料实现营收108.43亿元,同比增长22.34%;归母净利润4.21亿元,同比增长24.33%。

具体来看,公司在六氟磷酸锂领域的自供比例已突破98%,现有产能规模约11万吨且维持高负荷运转;

电解液总产能达85万吨,核心产品六氟磷酸锂、双氟磺酰亚胺锂(LiFSI)等均处于满产状态。

这种全产业链掌控力不仅保障了自身供应链安全,更成为其穿越周期的核心壁垒。

从销售端看,据行业预测,2025年天赐材料电解液全年出货量预计达72万吨,较年初设定的70万吨目标超额完成,其中上半年贡献约31万吨,下半年增至41万吨,呈现明显的旺季特征。

订单储备方面,年内已斩获四笔重大长协:

7月与楚能新能源签订不低于55万吨供货协议(有效期至2030年底);

9月与瑞浦兰钧敲定80万吨订单(同样至2030年底);

11月先后与中创新航、国轩高科签署72.5万吨、87万吨电解液供应协议,合作期分别为2026-2028年。

四份大单合计锁定近300万吨需求,为未来几年业绩提供坚实支撑。

为进一步巩固全球竞争力,天赐材料同时也正加速推进产能全球化布局。

在海外,摩洛哥生产基地已完成土地平整等前期工作,拟于2025年末至2026年一季度正式动工;美国首座大型制造基地总投资约2亿美元,规划年产能20万吨,已于11月21日举行奠基仪式。

在美国工厂投产前,公司将通过美国子公司德州天赐与韩国DuksanElectera开展委托加工合作,确保区域供应稳定。欧洲市场则延续代工模式,灵活满足当地客户需求。

据业内人士分析,随着新能源汽车渗透率持续提升、储能赛道进入规模化发展阶段,电解液作为锂电池核心材料的需求有望长期保持高增长。

天赐材料凭借技术积累、一体化优势及全球化布局,有望在行业景气周期中持续领跑,进一步巩固其全球电解液龙头地位。

截至1月5日收盘,天赐材料股价小幅上涨,涨幅为3.69%,股价报48.04元/股,当前公司总市值为977.08亿。