从铅酸监测到储能中枢的跨越

高特电子的技术基因始于1998年。创始人徐剑虹从浙江大学半导体专业毕业后,带着铅酸电池检测仪器在杭州创业,早期为电力监控系统提供电池健康管理方案。2003年,其研发的国内首套铅酸电池在线监测系统填补市场空白,虽未预见储能风口,却积累了电池数据采集的核心能力。此后的27年里,企业历经三次关键转型:2010年切入动力电池BMS,2019年战略收缩战线、Allin储能赛道,最终在新型储能领域扎根。

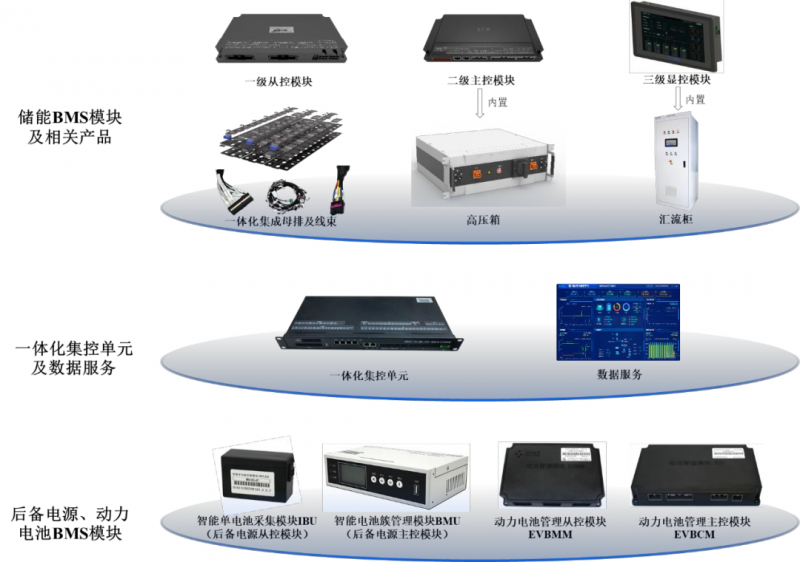

高特电子主要产品矩阵其技术突破始终围绕行业痛点展开。传统被动均衡技术通过电阻耗能调节电压,效率低下且加速电池衰减,高特电子2013年启动双向主动均衡研究,2020年凭借“直流母线跨电芯能量调度”专利实现技术落地——通过簇内任意电芯间的双向能量转移,将电池循环寿命延长20%,系统收益提升15%以上。这项技术不仅被纳入《GB/T34131-2023电力储能用电池管理系统》国家标准,更成为其拿下国家电网、宁德时代等头部客户的关键筹码。安全防御体系的升级则体现在热失控预警的突破。2024年11月,高特电子推出搭载自研AFE芯片GT2818的第二代BMS,创新性开发了电压、温度、安全阀状态三参数同步采集功能,实时精准识别单体电芯的安全阀状态,成功实现新能源领域单体电池热失控实时感知、精准定位的技术突破。其技术壁垒的构建带来了实打实的市场回报:2023年储能BMS出货量超25GWh,市占率25%登顶行业;2024年营收飙至9.19亿元,三年复合增长率63%,连续三年大型储能领域出货量保持前列;2025年1-9月实现营收8.93亿元、净利润高达9156.49万元,整体呈现经营情况持续向好的状态。

第三方BMS“冠军”的生存逻辑与挑战

值得注意的是,面对电池厂商与系统集成商的自研冲击,高特电子选择跳出硬件红海,以技术加数据加生态构建差异化竞争力。据招股书显示,高特电子在2021年启动“BMS+数据服务”业务布局,已开发了具有强大数据接入和处理能力的一体化集控单元产品,并提供相关数据服务;据悉,高特电子的一体化集控单元产品及数据服务已广泛应用于多个工商业储能和微电网管理项目,截至2025年9月末汇聚接入的微网站点数量超过3,000余个,已初步具备通过数据服务参与虚拟电厂和电力市场化交易的能力,2024年数据服务收入占比提升至8%。技术授权模式更是打开轻资产扩张想象空间,首创5S合一方案集成BMS/EMS/PCS/TMS/FFS,开放主动均衡芯片架构、热失控预警算法等核心知识产权,与阳光电源、海博思创等系统集成商合作,帮助客户缩短产品开发周期。全球化布局同步提速,2022年成立海外事业部,通过“直接出口+集成商出海”双轨策略进入欧美市场,2024年海外营收占比达18%,北美储能项目中标率超25%。然而繁荣背后暗藏危机。尽管公司2022年至2024年营业收入复合增长率高达63.31%,但公司正面临产品价格下行的经营挑战:主力产品储能BMS的从控模块,平均售价在2022-2024年间从349.02元/个降至315.10元/个;主控模块更出现断崖式调整,由996.54元/个骤减至617.91元/个。这一价格变动直接拉低了盈利水平,主营业务毛利率从2022年的28.37%连年收缩,至2024年已跌至26.02%。客户集中度过高的问题同样棘手,前五大客户贡献45%营收,公司应收账款占比55%,2025年一季度经营性现金流一度跌至-3924万元;其客户关联度高引起关注,阿特斯自2023年跃升为高特电子第一大客户,当年实现销售额1.08亿元,占公司营收比重达13.87%;次年合作规模加速扩张,对其销售额激增至1.99亿元,营收占比攀升至21.61%。值得关注的是,阿特斯此前已完成对高特电子的战略入股,其采购规模扩张与股权投资在时间线上高度吻合,由此触发监管层及市场对交易公允性的重点问询。据公司向交易所披露的回复文件显示,双方签署的《投资补充协议》中明确约定"在同等条件下优先采购高特电子BMS产品"。更严峻的是,宁德时代等巨头自研BMS的成本优势挤压第三方利润空间,高特电子不得不在高毛利的主动均衡模块上倾斜资源,试图以技术溢价抵御价格战。行业竞争也从技术延伸到生态,电池厂向下渗透、系统集成商向上整合的趋势,让第三方BMS的议价能力持续承压。

资本征途上8.5亿募资背后的攻守道

据悉,高特电子此次IPO拟募资8.5亿元,其中6亿元投向储能电池管理系统智能制造中心建设,建设期拟定为3年。预计项目建设完成后,各项产品的产能可以达到:高特电子称,本次募集资金投资项目实施后,将增加储能BMS模块和高压箱、汇流柜等产品的产能,满足快速增长的市场需求,提升市场地位及盈利能力。资本市场的热情早已显现,2025年3月Pre-IPO轮融资中,中石化资本、昆仑资本以12.02元每股入股,企业估值冲至43亿元。股东结构方面,贵源控股持有公司36.54%股份,为控股股东;徐剑虹通过贵源控股、吾尔是投资合计控制公司46.17%股份,为实际控制人。股东名单中还包括中石化资本(3.55%)、昆仑资本(1.77%)等国资背景机构,以及招银国际、澜起投资等财务投资者。面对行业严峻挑战,高特电子的应对之策是持续加码研发,2024年研发费用6377.84万元,占营收6.94%,累计拥有境内有效发明专利55项、境外专利9项、软件著作权66项,主导或参与5项BMS相关国家标准制定。站在IPO门槛上,高特电子的抉择关乎第三方BMS的生死存亡。创始人徐剑虹曾言“BMS不是电芯的附庸,而是储能系统的灵魂”,这句话揭示了其生存哲学——在巨头追求电芯能量密度的赛道之外,开辟“全生命周期价值管理”的新战场。当前,全球储能BMS市场正迎来爆发拐点,据CNESA数据,2025年全球新型储能新增装机将达780GW,对应BMS市场规模超500亿元。高特电子的IPO突围证明,在专业化分工深化的时代,掌握核心技术的第三方厂商仍然有机会,并且唯有将技术沉淀为不可替代的系统价值,才能在巨头环伺的战场上赢得一席之地。