因此,对于光伏产业而言,发电平价才是维持其持续发展的生命力。为此,在2018年5月,《关于2018年光伏发电有关事项的通知》规定,新投运的光伏电站标杆上网电价每千瓦时统一降低0.05元。

新投运的、采用“自发自用、余电上网”模式的分布式光伏发电项目,全电量度电补贴标准降低0.05元。中长期来看,光伏补贴退坡能够推动企业通过技术进步降低成本,光伏平价上网即将到来。

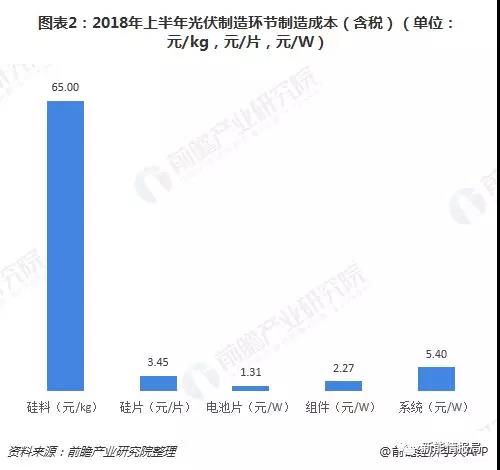

事实上,近年来,为实现平价上网目标,光伏制造各环节成本已持续下降。2018年上半年,硅料、硅片、电池片、组件环节的制造成本(含税)已分别降至65.00元/kg、3.45元/片、1.31元/W、2.27元/W,系统成本约5.40元/

W。

W。

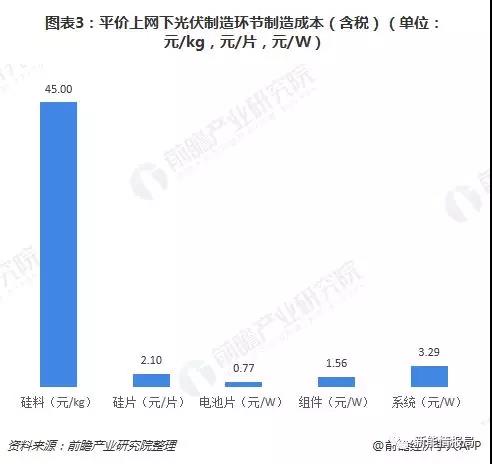

假设要实现平价上网,硅料、硅片、电池片、组件环节的制造成本(含税)还需下降至45.00元/kg、2.10元/片、0.77元/W、1.56元/W,系统成本约3.29元/W。

由上述数据可知,光伏发电降成本是一个系统工程,每一个生产环节都存在降成本的空间。其中,硅片环节主要通过改良拉晶方法来实现更低的单位能耗和更高的产率,通过降低硅片的厚度和改进切割技术以节省硅料的使用。

电池片环节主要通过不断研发、应用更为高效的技术路线,例如目前正在进行的常规电池向高效PERC电池的升级,此外还有HIT、IBC、HJBC等多种高效电池技术亟待实现产业化。

组件环节则通过各种不同的封装工艺在既有的电池片效率前提下,尽量提升组件的输出功率或增加组件全生命周期内的单瓦发电量,此外还有通过产线的自动化、智能化改造以降低生产成本。

目前来说,光伏电池片的效率、性价比是未来平价上网的关键因素,而这又依赖于PERC技术的产业化。可以预见,在平价上网目标下,PERC电池产能将继续提升。

PERC电池产业规模将扩大

PERC电池最早起源于上世纪八十年代,与常规电池最大的区别在背表面介质膜钝化,采用局域金属接触,大大降低被表面复合速度,同时提升了背表面的光反射。PERC电池的技术竞争力吸引了整个光伏产业企业的关注,产业化设备、关键材料开发提速。

2006年,用于对P型PERC电池的背面的钝化的AlOx介质膜的钝化作用引起重视,使得PERC电池的产业化成为可能。随后随着沉积AlOx产业化制备技术和设备的成熟,加上激光技术的引入,PERC技术开始逐步走向产业化。

PERC电池产线的升级仅需在现有产线的基础上增加背面钝化镀层与激光开槽两道工序,就能在P型单晶硅上实现1%的效率提升,在多晶硅上实现0.6%的效率提升。2018年,单晶电池几乎全部采用PERC工艺,电池片量产平均效率达到21.8%;多晶硅PERC已开始进入产业化阶段,电池片量产平均效率为20.6%。

正式由于PERC电池升级工艺简单,光电转换效率提升明显,未来几年将成为电池片制造的主流技术路线。截至2017年底,全球已建PERC产能达30GW;预计到2018年底,全球PERC产能将达55GW以上;到2020年,全球PERC产能有望提升至120GW。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国光伏发电产业市场前瞻与投资战略规划分析报告》。