中关村储能产业技术联盟秘书长刘为在首届电网侧规模化储能电站应用与技术论坛上表示,今年,全球电网侧储能装机量首次跃居首位,在各类储能应用中,其份额已超过40%。保守预估,在2018年全球新增的储能装机中,中国的储能装机容量将跃居全球第二,这其中电网侧储能项目做出了重要贡献。不夸张的说,储能正在开启电网变革的新业态、新时代。

随着能源转型的不断深入,对电网的功能作用、运行方式都提出了考验,储能作为电网应对能源转型的关键技术支撑,备受关注。近年来储能技术的快速发展,为平滑可再生能源发电出力和电力负荷削峰填谷等提供了有效手段。电网侧储能应用顺应了经济社会发展的客观需要,应用规模迅速扩大。

去年开始,我国电化学储能发展迎来爆发期。当年新增装机容量12.1万千瓦,年增速45%;今年上半年为10万千瓦,同比增长127%,占全球新增规模的14%。其中,增长最快、市场份额最大的储能应用是电网侧应用,占比42%。今年我国电网侧储能迎来了真正的爆发。继江苏之后,河南、湖南、浙江、吉林等地都开始了电网侧储能项目的探索与布局。

据CNESA全球储能项目库不完全统计,2018年1-9月,我国电网侧已投运电化学储能电站装机规模达150MW,其中新增装机140MW;另有在建或拟建的项目465MW。截至目前,全球电网侧电化学储能累计装机在760MW左右,今年新增装机规模约300MW。我国新增电网侧化学储能电站接近全球新增装机规模的一半,我国规划和正在实施的项目也达到全球总装机量的一半有余。

据国家电网有限公司电力调度控制中心副总工裴哲义介绍,目前青海、新疆主要将储能应用于电源侧,促进可再生能源消纳;甘肃正在开展储能多环节应用;西藏及东部岛屿主要应用于微电网,以解决偏远地区供电问题;江苏、河南、辽宁主要应用于电网侧,增强电网调节能力;山西、广东、河北主要于电源侧与火电联合调频。

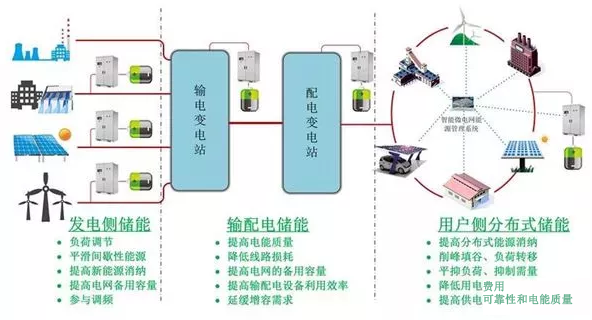

储能在电力系统中应用广泛。在整个电力系统各个环节,储能都可以有其应用。

在发电侧,可以提高发电的稳定性,提高电能质量,从而促使可再生能源大规模并网;

在输变电环节,可以联合电源降低输变电的成本;

在配送电环节,可以缓解配电的初始投资以及电网的升级扩容;

在用户侧,可以通过峰谷差套利,提高用户的电能质量,减少用户的用电成本。

根据储能联盟的不完全统计,截至2017年底,中国已投运储能项目累计装机规模28.9GW,同比增长19%,其中,抽水蓄能占比最大,接近99%,其次是电化学储能装机规模,达到389.8MW,同比增长45%。从中国新增投运的电化学储能项目的应用分布上看,2017年,用户侧领域的新增装机规模所占比重最大,为59%;其次是集中式可再生能源并网领域,所占比重接近25%;然后是辅助服务领域,占比9%;电网侧占比3%。目前我国储能运用比较活跃的领域主要包括用户侧、可再生能源并网以及辅助服务三大板块,电网侧储能今年开始发力。

下面,我们详细说说储能在各领域的应用发展情况。

用户侧:峰谷价差套利是常规,现货市场开启将带来更多可能性

我国目前绝大部分省市工业大户均已实施峰谷电价制,通过降低夜间低谷期电价,提高白天高峰期电价,来鼓励用户分时计划用电,从而有利于电力公司均衡供应电力,降低生产成本,并避免部分发电机组频繁启停造成的巨大损耗等问题,保证电力系统的安全与稳定。储能技术可实现在电价低谷期时将电储存起来,在电价高时再释放出来,以此帮助用户“削峰填谷”,节省用电成本。

根据国家电网数据,全国用电大省峰谷价差分布于 0.4——0.9 元/kWh,而对于江苏和广东两个用电量全国前二的省份,其峰谷价差高于 0.8 元/kWh,为用户侧利用储能来套利峰谷价差提供了可观空间。

利用峰谷电价差在谷时充电峰时放电,只是用户侧储能的“常规动作”。除此之外,储能系统还可以帮助用户降低停电风险、提高电能质量、降低容量电费、参与需求侧响应等,发挥多重价值。随着电力市场改革的逐步深入,今后电力辅助市场和电力现货市场使电力价格更为灵活多变,将为用户侧储能提供更多的应用模式和盈利空间,相信用户侧储能将有广阔发展空间。

可再生能源并网:光伏+储能结合有望成为全新增长点

目前新能源占比越来越高,能源结构正在面临转型,这些能源革命为能源互联网的发展和催生提供了一定的机遇。能源互联网最大的特点就是互联网+的特性,而储能是能源互联网的基石,也是能源战略实施的关键要素。新能源快速发展带来的电力系统灵活性和消纳问题,暴露了传统电力运行和调度机制存在的瓶颈,也进一步提高了储能在集中式可再生能源并网领域的应用价值和发展潜力。未来光伏、风电、水电等新能源将占国家能源很大的比重,储能行业对整个国家的能源行业而言是非常重要的。近年来,国家也在推动多能互补、风光储输等示范工程,储能不仅能促使新能源更有效的利用,减少弃风弃光,同时,也可以平抑发电出力,提高电能质量,参与电网负荷平衡。

在新能源并网领域,拿光伏为例,最初的时候,光伏成本很高,企业的精力都投入到降低成本、技术研发等方面,但随着市场成熟,技术突破,太阳能发电的成本快速下降,未来有希望实现平价上网,这就为储能发展带来机遇,储能可以改善光伏发电的质量,减轻电网调频压力,目前有很多光伏+储能的项目投入运行,通过实践证明了储能在新能源并网领域发挥的价值。

辅助服务:火储联合模式快速推广 有望率先实现商业化

随着电力辅助服务市场开启,我国储能行业正在迎来新一轮的发展机遇。2017年起至2018年2月,我国各个地方集中出台了13项政策,南方五省、东北三省,以及新疆、山西等地的政策中均有储能参与辅助服务的规定,政策之密集前所未有。毋庸置疑,电力辅助服务市场已经是储能行业最广阔的一片“蓝海”。

目前我国电储能参与辅助服务仍然是“躲在”火电机组之后,储能与火电厂联合参与辅助服务市场(简称“火储联合”)是目前储能企业参与辅助服务市场的主要方式。商业模式基本采用合同能源管理,由电厂和储能企业合作,电厂提供场地、储能接入以及储能参与调频市场的资格,由储能企业做投资、设计、建设、运营、维护,增量调频收益双方共享。在AGC和有偿调峰方面都具有明显优势,火储联合参与AGC市场,火电机组的AGC调节性能将大大改善,从而在AGC市场获得更多收益。火储联合参与有偿调峰市场,在技术层面将提高火电机组整体的深调能力。

电储能设施作为独立主体提供辅助服务的项目尚未出现。但随着各地辅助服务市场建设工作相继启动,储能有望在调频辅助服务领域率先实现商业化应用。而对于现货市场而言,当规模化的储能电站能够参与现货市场,对抑制电价波动以及电网安全运行都有一定的益处。只要市场化定价、市场化提供服务,储能就会有更多的发展空间。

目前来说,储能应用最多的是联合火电机组进行调频,2017年储能系统联合火电机组参与调频服务的模式得到快速推广应用,在华北区域,储能电力调频开始了商业化运营。根据CNESA研究部预测,储能应用于调频辅助服务领域的比例在2020年有望达到18%,2倍于现有的市场份额。

电网侧:虽然目前还不具有普适性,但会是下一步重点应用领域

电网侧储能在提高电网运行灵活性、提升电网安全稳定运行水平作用明显,也是调峰和新能源消纳的重要手段。虽然今年电网侧储能项目陆续上马,但目前并不具有普适性。

例如,江苏镇江和河南两个百兆瓦级别的电池储能电站,江苏电网和河南电网有储能的需求是由他们的电网结构决定的,江苏和河南同处电网末端,属于特高压受端电网,随着老机组的退役和新项目审批越来越难,靠现有火电机组调峰已经很难满足需求了,但这并不意味着其他省份也有储能调峰需求。

储能将使电网更加智能柔性,更重要的是使经济更加高效,延缓输配电设备投资,避免火电机组频繁启停。清华大学电机系教授、中国能源研究会储能专委会副主任委员夏清表示,激励电网侧储能发展需要出台开放性、激励型的输配电价格机制。

目前电网侧储能正从技术角度出发,寻求市场化商业价值,电网侧也势必会在未来一段时间内成为我国储能系统应用的重点领域。电网侧储能未来潜力的大小主要取决于安全问题能否有效解决,如果说技术和成本决定了行业能走多远,那么安全则决定了行业能否走下去。

虽然2018年的储能产业确实迎来一个发展小高潮,但我国储能仍然处于发展初期,尽管储能价值逐渐被认识到,但摆在储能企业面前的电池储能安全、成本以及脆弱的盈利模式等问题仍待解决。但是随着国家政策的不断支持,技术的不断突破,成本的不断下降,我们相信,储能一定会迎来属于它的春天。