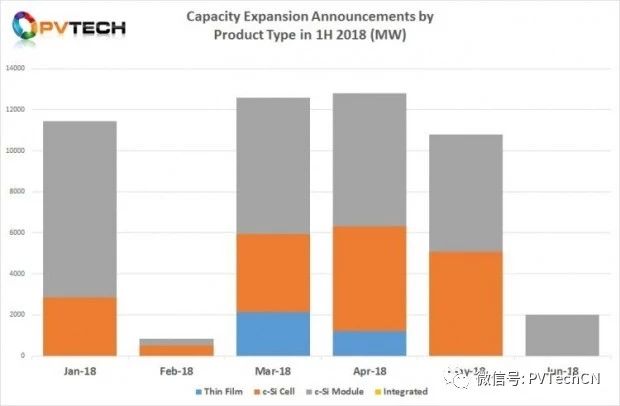

2018年上半年公布的太阳能电池总量超过了17.3GW,而去年同期为逾30GW。

以下是2018年二季度报告中的一些主要结论。

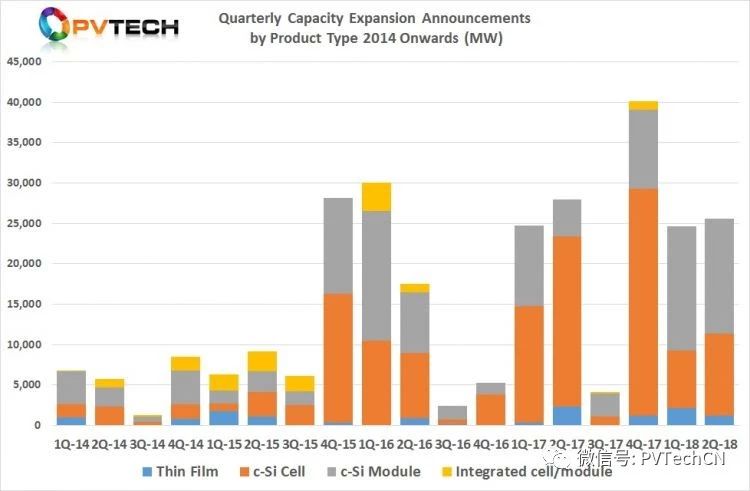

继中国突然决定设置公用事业和分布式发电项目(531新政)上限值之后,6月份的活动明显下滑。尽管如此,2018年二季度的光伏制造扩产公告仍略高于上一季度。531新政对下游需求产生了影响,而今年上半年的大规模多吉瓦级生产计划或会放缓,这一趋势不可避免。

二季度回顾

虽然六月份公告快速下滑,但2018年二季度扩产公告总计达到了25580MW,高于2018年一季度的24870 MW。

6月份的产能公告仅涉及组件计划,组件计划仅包含三家公司,共计2000MW。

本季度,协鑫在印度和埃及的计划总量显著增长。在笔者撰写本文时,两份公告仍是推测性的报告。如不计入协鑫谅解备忘录中的9GW产能,则公告总量约为16500MW,季度同比大幅下降。

把协鑫排除在外后,太阳能电池扩产计划受到的影响最大,总量仅会超过1GW,而不是报告所称的逾10GW。

本季度组件公告总计为14200MW。如协鑫被排除在外,则为5200MW。本季度薄膜为1200MW,全部由First Solar提供。

本季度薄膜为1200MW,全部由First Solar提供。

地区性差异

二季度,协鑫根据地区变更了在印度和埃及的产能公告计划。可能实施的10GW埃及计划(5GW电池和5GW组件)意味着埃及是本季度最佳。

协鑫在印度的潜在计划获得了两家印度公司扩产计划的支持,本季度总公告达9.5GW。

土耳其继续吸引着潜在扩产项目。2017年,土耳其发布了3950MW公告,2018年二季度为2580MW。这表明,本地采购规定和土耳其光伏项目的增长持续吸引着土耳其和海外制造业的潜在资本投资。

另外,本季度值得一提的是美国对全球大部分地区征收新进口关税所产生的影响。美国二季度的新扩产公告共计1900MW,高于上一季度的1600MW。扩产公告以First Solar和LG电子为首,南京中电光伏(CSUN)的调整也是其中一部分。

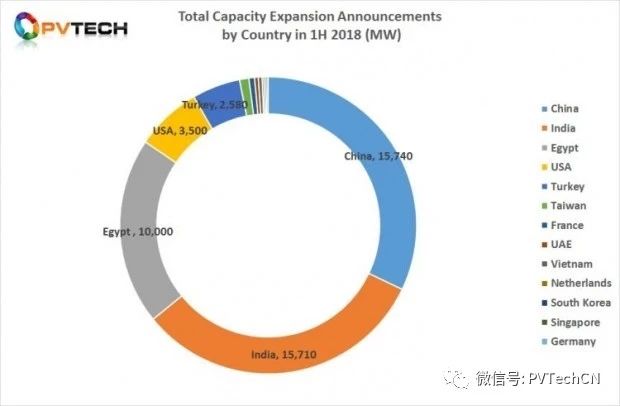

中国、印度和埃及主导了2018年上半年的新扩产计划。

上半年回顾

2018年上半年公布的总扩产计划刚超过50.4GW(电池、组件、薄膜)低于去年同期的52.7GW,变化不大。

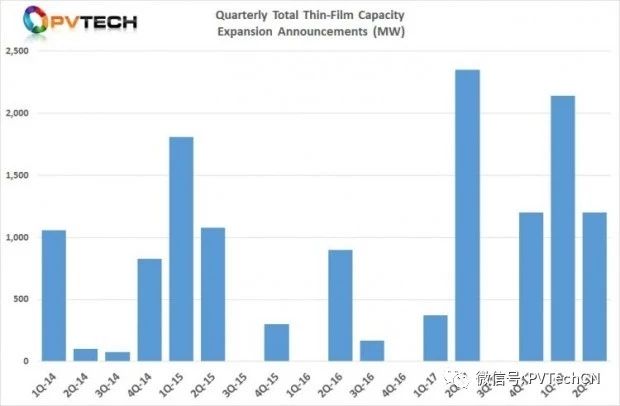

薄膜扩产势头仍然强劲,2018年上半年的公告总计逾3.3GW,而2017年全年总计才超过3.9GW。

2018年上半年的太阳能电池公告达到17.3GW,而去年同期为逾30GW。如果排除协鑫在印度和埃及的计划,则这一数字降至约8.3GW。

2018年上半年,新组件扩产计划公告总计近30GW,去年同期为近14.6GW。

2018年上半年公布的总扩产计划刚超过50.4GW(电池、组件、薄膜)低于去年同期的52.7GW。

然而,与传统的组件扩产计划相比,关键区别在于对高效PERC和新一代电池技术新的投资水平。大部分现有组件产能经过升级可以满足电池技术迁移(半切、PERC、多栅线等)的要求。

同样,取消协鑫与二季度的关联实际上令组件计划降至略高于21GW。

在按照地区分析2018年上半年扩产计划时,中国发布的公告总计逾15.47GW,似乎一切业务如常。然而,二季度仅发布了1.5GW公告,均来自晶澳太阳能。

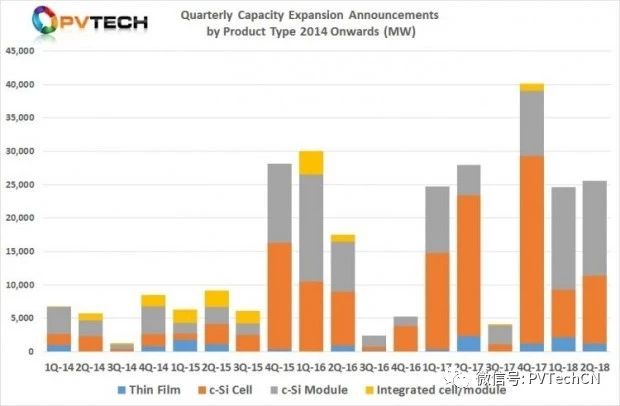

与电池相比,2017年四季度重新转向组件的趋势非常明显。尽管如此,与2017年四季度的创纪录公告相比,2018年一季度和二季度都高于预期。

与电池相比,2017年四季度重新转向组件的趋势非常明显。与2017年四季度的创纪录公告相比,2018年一季度和二季度都高于预期。

中国531新政的确对6月份的新扩产公告产生了即时负面影响。2017年和2018年上半年,业内活动频繁,多阶段、多年期的多吉瓦级扩产项目占据了主导地位(硅片、电池和组件),这会影响产能过剩程度,导致大量分期扩产计划项目被搁置,尤其是在中国和印度。

预计2018年下半年,中国531新政引发扩产计划中断的规模将显现。

然而,低利用率,特别是多晶技术(硅片和电池)的低利用率可能导致许多地区的制造厂关闭,这不仅限于中国和东南亚。而由于业内向单晶和高效率产品的转变,单晶硅技术的高利用率可能会令现有扩产计划出现一定的延误,但扩产计划仍会继续进行。