我国光热资源地域特征强,发电资源潜力大

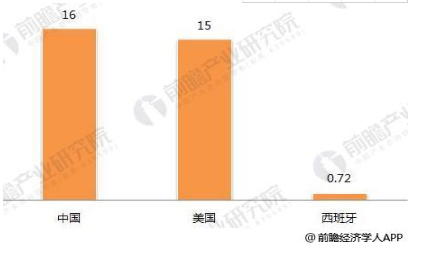

我国幅员辽阔,有着十分丰富的太阳能资源。据估算,我国陆地表面每年接受的太阳辐射能约为50×1018kJ,全国各地太阳年辐射总量达335-837kJ/cm2a,中值为586kJ/cm2a。从全国太阳年辐射总量的分布来看,西藏、青海、新疆、内蒙古南部等广大地区的太阳辐射总量很大;尤其是青藏高原地区最大,那里平均海拔高度在4000m以上,大气层薄而清洁,透明度好,纬度低,日照时间长。前瞻产业研究院发布的《2018-2023年中国光热产业市场前瞻与投资战略规划分析报告》数据显示,中国光热发电的资源潜力高达16TW,而美国有15TW,西班牙仅有0.72TW。

图表1:主要国家光热发电资源潜力比较(单位:TW)

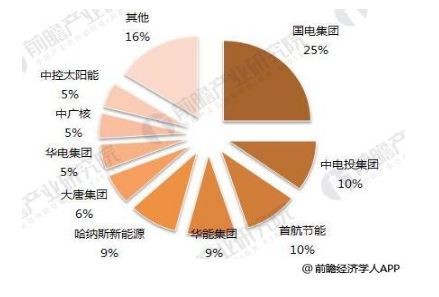

光热发电初具规模,2050年有望达500GW

“十二五”期间,我国光热发电行业实现突破性发展,启动试验示范项目并有部分光热发电站并网运行。目前,我国光热发电行业中,国电集团、中电投集团、首航节能、华能集团以及哈纳斯新能源位列市场前五强,市占率共计超过60%。

图表2:国内光热发电开发主体市场份额占比(单位:%)

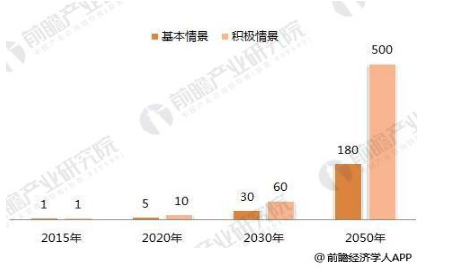

随着我国光热发电项目运行平稳,国家对光热发电规划提出进一步的要求。2015年12月15日,国家能源局向各省(自治区、直辖市)发改委能源局等有关部门下发《太阳能利用十三五发展规划征求意见稿》,提出到2020年底,要实现光热发电总装机容量达到10GW,光热发电建设成本要达到20元/W以下,发电成本接近1元/kWh。全面建设太阳能热发电公共技术创新平台和产品测试平台,提升我国自主研发和综合试验能力,逐步建立和完善我国太阳能热发电产品标准化水平和测试能力,形成国家级太阳能热发电技术创新平台,提供国际水平的创新技术检测服务。重点在西部具备太阳能资源、水资源、电网接入等条件的地区,建设规模化示范基地,促进多种形式技术路线的产业化、成熟化,推动光热发电配套产业链发展和市场培育,初步形成市场竞争力的光热发电产业链,并形成较为成熟的行业管理体系。

图表3:国内光热发电累计装机容量预测(GW)

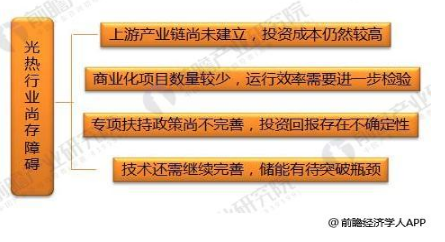

光热发电发展仍存障碍

虽然我国光热行业拥有资源及政策上的优势,但就目前来看,我国光热行业发展仍处于初期,还存在发展障碍。

第一,光热产业处于发展初期,发电项目装机规模较小、数量有限,对设备和组件的有效需求不足。受限于市场容量,上游设备制造企业未形成规模化产能,聚光镜、集热管、追踪器等关键组件的生产成本居高不下。目前槽式、塔式光热的单位造价达到晶硅光伏的3~5倍,就成本效益而言其竞争力相对较弱。

第二当前国内投人运营的兆瓦级以上光热发电项目屈指可数,运行时间普遍短于3年,尚未形成具备参考价值的长期运行记录,在不同地区差异性气候和光照条件下的运行数据则更为欠缺。在运行效率得到充分的实践检验之前,行业投资规模难以扩大。

第三,光热发电的各条技术路线差异程度较大,增加了统一划定标杆电价的难度。目前虽已出台示范项目标杆上网电价政策,但缺乏实际建设运营经验支撑,使投资者难以对项目的收益和回报做出准确的先期判断。此外,涉及补贴发放、并网等关键问题的专项扶持政策还未出台,投资者关于政府未来支持力度的顾虑难以消除。

第四,光热发电技术目前还存在运行效率不稳定、部分组件故障率高等问题,需要依靠技术创新予以改进,亦有赖于持续投人的研发资金支持。其中油质、熔盐等储能技术是提升光热发电系统效率、实现与光伏技术差异化竞争的关键所在,但当前受限于成本等因素,实际发展未达到预期水平。

图表4:我国光热行业存在发展问题