而就目前,晶科的情况,我看到了晶科在2018年的三大改变:

利润改善

市场改善

现金流改善

我对于这三点,在下面详细分析:

I.利润改善

其实,我在之前的文章里,为什么2018年会是晶科能源的业绩反转之年?,就已经写到晶科在2018年的利润将会是改善的一年,其核心原因就是产业链利润的重新分配,即上游跌价,从而中下游的利润好转。

而这次的3月22日的电话会议上,管理层也明确的说了:

我们预期2018年上半年的毛利率会逐渐提高

其所说的也符合我最早的判断。这里,我再稍微再说一下利润的问题。

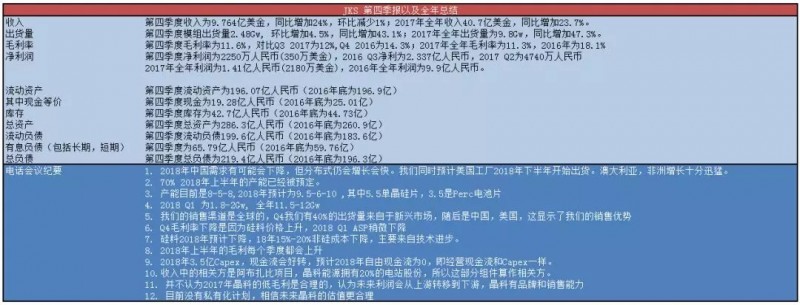

为何晶科Q42017年的毛利比Q32017年稍差?最主要的原因是上游硅料价格的上涨,这使得晶科虽然非硅成本有所下降,但多晶硅成本上升:

而2017年的整体盈利水平是低于管理层预期的,这里最主要的原因是:

Earningsfortheyearcameinbelowourexpectations,primarilybecausewehadalocationandalotofourproductionthatexpectedthroughourOEMpartnersspeciallyinthefirsthalfof2017duetosurgeinmarketdemandwhichaverageddownourmarket.Second,ourlastportionofourordersin2017werebookedattheendof2016andearly2017withfixedprices.

Meanwhilethecostoftherawmaterialsincreasedthroughouttheyearbasicallythepriceofpolysiliconwhichincreasedourcostpressure.

i.2017年超预期的需求使得晶科OEM的量很大,尤其是2017年上半年。

ii.因为晶科2017年的组件订单都是在2016年底与2017年早期签订的,而同时上游原材料价格的上涨。

而上述问题我们已经在2018年看到了好转,一方面是晶科OEM的量会下降,这是源于晶科的市场已经打下,并不需要再用十分激进的市场策略,另一方面,原材料价格在2018年已经开始了下跌。

这样,总的来看,2018年晶科的利润将会上升,而我预计,2018年晶科的毛利率将会回到15%左右(我也预计2018Q1-Q2将会达到),具体的测算有兴趣的朋友欢迎交流。

II.市场改善

目前,市场对中国今年的需求,基本是有大致的预期,认为是45Gw左右,而这也意味着与2017年相比,中国市场将略有下滑。

这其实意味着,2018年,大概率不会出现2017年那样的超出预期的需求爆发的局面,而这对晶科是一件极好的事情。

就像之前提到,晶科之所以2017年利润不好的一个重要原因便是,2017年超预期的需求使得晶科OEM的量很大,同时,上游原材料上涨,降低了其利润。

而当然,这背后也还有一个重要原因是,晶科2017年的战略仍是着重于市场份额,在全世界范围内去抢占市场,并不着重于利润率,所以采用了很大比例的OEM(约25%的组件出货量是OEM),而同时,这样的销售量其实背后也是晶科强大的销售能力的体现,虽然这样强大的销售能力在2017年反倒成了其利润降低的原因。

而到了2018年,我们看到,当市场遇冷的时候,晶科强大的销售能力变成了其保持开工率的底气:据我们调研,中国市场传统第一季度是淡季,很多一线厂商的开工率不足(阿特斯在上周的财报里,也承认其开工率不足),但晶科是几乎是唯一一个仍然开工率100%的企业。

同时,晶科不仅是仅仅拥有中国市场,就如其在Q42017电话会议所说的那样:

Theemergingmarketgraduallybecameourbiggestgrowthdriver,demandinLatinAmericaandAustralia-stronggrowthmomentum,andthemarketsintheMiddleEastandAfricaareexpectedtogeneratesubstantialgrowth.

Newemergingmarketsacedforapproximately40%oftotalshipments.ChinaandtheNorthAmericatiedforthesecondphasefollowedbytheAsiaPacificandtheEuropeanmarkets.Thischangeunderlineshowourglobalsalesnetworkareaswellasourstrategicfirstsitetoinvestinemergingmarketsearlyinordertobenefitfromtheircurrentphaseoftrafficgrowth.

新兴市场逐渐成为了晶科最大的销售增长点,拉丁美洲与澳大利亚目前有十分好的增长趋势,而中东与非洲也即将预期有好大的增长。

在2017Q4的出货量里,新兴市场已经占了40%的总出货量份额,中国和美国几乎是并列第二,随后是亚太和欧洲市场。这样的变化显示出了,晶科全球销售网络的优势,以及之前晶科一直将在新兴市场占领市场的战略优势发展了出来。

一言以蔽之,2018年,全球需求也许仍然在100Gw左右,但中美市场将不再是增长的主要点,而新兴市场将会是主要的增长点。这样的市场变化,将会对晶科是最有利的时候,这也意味着晶科过往的市场投入的优势也即将在2018年展现。

III.现金流改善

很多人担心晶科的现金流问题,而确实,过往像晶科这样的光伏制造企业在现金流上一直较紧,而在2018年,我预计晶科的现金流将会有很大的改善。

我们看到,在2017年Q4,其经营性现金流为1.75亿美金,同时,其资本支出为1.45亿美金,意味着其自由现金流为正,为0.3亿美金。

在我看来,晶科的现金流改善已经从Q4开始展现,而其2018年经营现金流与自由现金流都会比之前更有好转。究其原因,我认为很重要的一点是我们看到电站业务的现金流的改变。

这里,最主要的原因就是国外市场电站会给予组件厂商预付款,而国内市场电站几乎没有这样的预付款。这个预付款的改变,将会极大的改善晶科的现金流状况。

正如晶科IR在电话会议里所说:

We'vegotsignificantamountofdownpaymentfromour-thecontractwesignedintheU.S.,andalsowehaveotherorderstocome,whichalsomaybefollowthesamepattern.Sothisyearweassumeourimpacttothecashflowwillbegood.

晶科收到了很大一笔预付款,从其美国签署的订单,同时,我们看到这样的预付款模式的订单也越来越多。所以今年,我们预计我们的现金流会改善很多。

这里,我稍微做一个计算:上述晶科IR所说的合约,是晶科与美国某电站业主签署的1.75Gw的订单,这个订单是分三年完成,而我预估这个订单的总合同价值会在5-6亿美金左右,而如果是10%的预付款,则晶科可以收到5000-6000万美金的正现金流。

同时,晶科CFO在电话会议里也透露出,其2018年的计划:

Sowehavesufficientcashflowtrendforthecapacityexpansion$350million.Andthisyear,ourfocusisontheprofitabilityistheoperatingcashflows,weexpectourfreecashflowareexpectingtobebreakevenandthatisourtarget.

我们预计,晶科自身会有充足的现金流来进行2018年的资本支出,约3.5亿美金。在2018年,晶科将注重盈利和经营现金流,我们预计自由现金流将在2018年达到临界点。

这里,我稍微解释一下,自由现金流到临界点的意思是,经营现金流与资本开始是相同的,即经营现金流在2018年会为正的3.5亿美金左右。

所以,综上所述,我依然认为,2018年将会是晶科业绩反转的一年,同时,2018年,晶科的利润,市场,以及现金流都会有很大的改善。