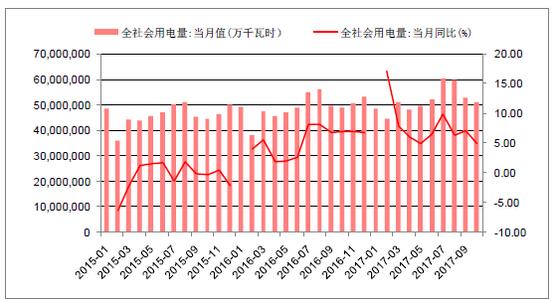

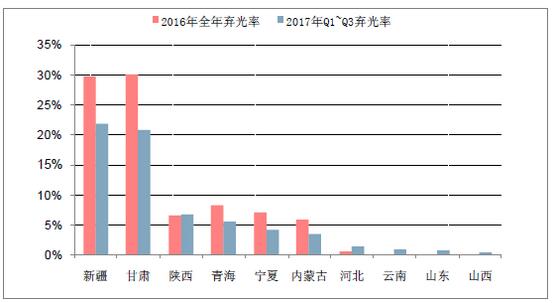

2017年1-10月全社会用电量累计52018亿千瓦时,同比增长6.7%,用电需求进一步增长,加之国家出台一系列政策保障光伏发电的消纳,使得弃光现象有所好转。2017年前三季度,全国光伏发电量857亿千瓦时,同比增长70%。全国弃光电量51亿千瓦时,弃光率同比下降3.8个百分点,弃光主要集中在新疆和甘肃,其中:新疆弃光电量22.9亿千瓦时,弃光率22%,;甘肃弃光电量14.1亿千瓦时,弃光率21%,相比去年全年的弃光率大幅下降,但河北、山东前三季弃光率与2016年全年弃光率相比上升较多,分别上升了0.8、0.7个百分点。对于光伏电站运营企业特别是在西北拥有光伏电站的企业,由于上网标杆电价已经确定,随着弃光率的降低,光伏电站的收益将持续好转,以国电电力为例,其下属的光伏企业2017年前三季度完成发电量.2.42亿千瓦时,同比增加4.68%,上网电量2.41亿千瓦时,同比增加6.18%。

2017全社会用电量1-10月份同比提升6.7%

资料来源:公开资料整理

弃光大省的弃光率显著下降

资料来源:公开资料整理

二、2018电价下调幅度好于预期,电站仍具备较好收益率

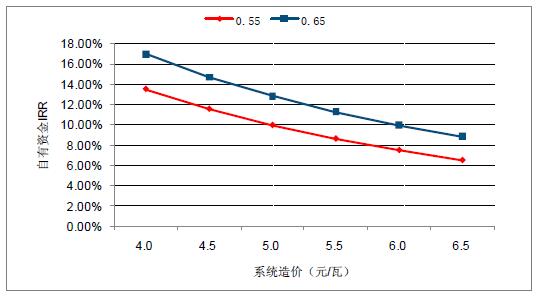

发改委近日发布了关于2018年光伏发电项目价格政策的通知,降低2018年1月1日之后投运的光伏电站标杆上网电价,I、II、III类资源区的标杆上网电价分别调整为每千瓦含税价格为0.55,0.65,0.75元,对于1月1日以后投运的、采用“自发自用、余量上网”模式的分布式光伏项目,度电补贴降为每千瓦时0.37元(含税),采用“全额上网”模式的分布式光伏发电项目按所在资源区光伏电站价格执行,村级光伏扶贫电站(0.5兆瓦及以下)和户用分布式光伏扶贫项目补贴保持不变。

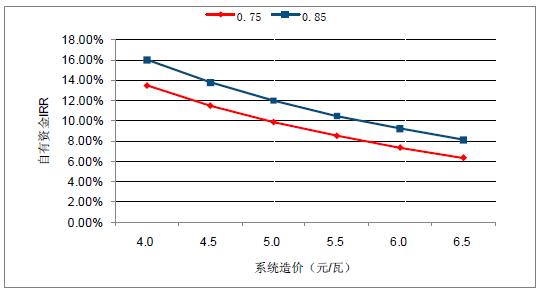

地面电站(非扶贫项目)的电价相对于2017的水平降低0.10元,分别测算了I类(按照有效光照时间1500h)、II类(按照有效光照时间1300h),III类(按照有效光照时间1100h)时,全自有资金在电价调整后的收益率,在系统造价为5.5元/瓦的条件下,I类,II类,III类地区的全自有资金的IRR分别为8.64%,8.94%,8.51%,对于光伏优势企业而言,在调整后的电价水平下仍然能够保持合理收益率;在系统造价为6元/瓦的条件下,I类,II类,III类地区的全自有资金的IRR为7.50%,7.77%,7.36%,自有资金IRR将低于8%,考虑到光伏系统造价将在2018年持续下降,地面电站的全自有资金IRR在2018年仍将维持在8%以上,具备投资吸引力。

I类区域造价为5.5元/w的条件下,IRR超过8%

资料来源:公开资料整理

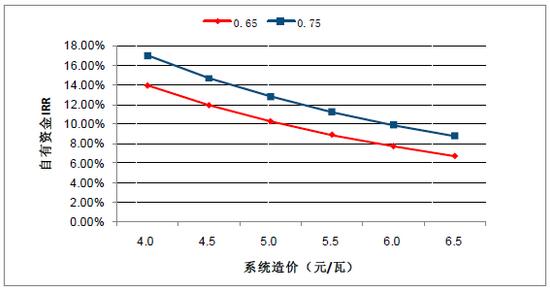

II类区域造价为5.5元/w的条件下,IRR超过8%

资料来源:公开资料整理

III类区域造价为5.5元/w的条件下,IRR超过8%

资料来源:公开资料整理

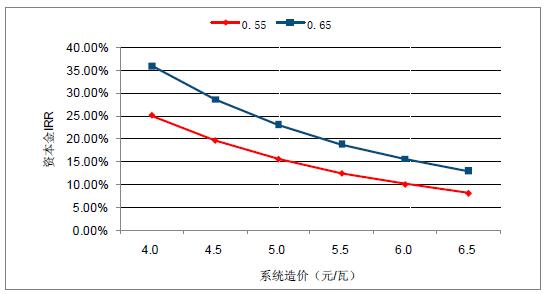

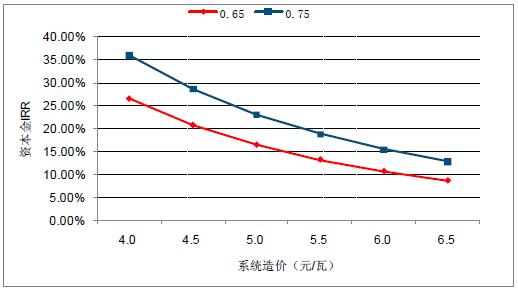

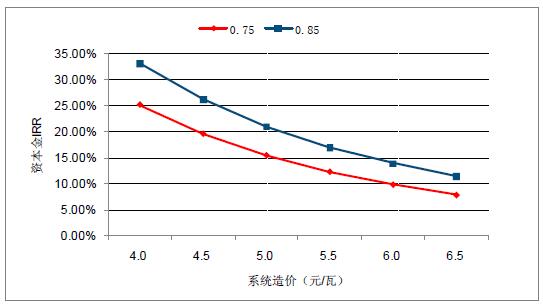

当项目贷款比例为70%,还款期为十年,利率为基准利率4.9%时,三类资源区的资本金IRR同系统造价的如下图所示,从图中可以看出,基本上当系统造价降低1元/瓦,能够维持电价调整前的收益率;而当系统造价在5.5元/瓦时,三类区域对应的资本金IRR也在10%以上。

贷款70%,I类区域资本金IRR随造价变化

资料来源:公开资料整理

资料来源:公开资料整理

贷款70%,III类区域资本金IRR随造价变化

资料来源:公开资料整理