一、中国太阳能单晶硅片市场分析

1、单晶硅片产能分析

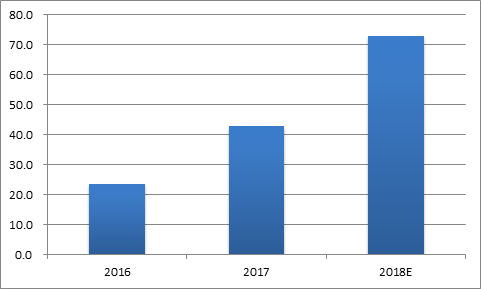

单晶产品在终端电站市场接受度逐渐打开后,各厂商竞相扩充的PERC技术,全产业链各环节均加大了单晶产能的扩张,甚至一些多晶硅片厂商也开始扩产单晶产能,比如保利协鑫1GW单晶硅片投产;随着主流电池组件厂商如天合、阿特斯、晶科、晶澳、韩华等多晶电池线改为单晶电池线,这些动作都将提升单晶的市场份额。截止2017年,国内单晶产能已达到43GW,预计到2018年产能将达到73GW水平。

图表1:2016-2018年单晶硅片产能情况(单位:GW)

资料来源:OFweek行业研究中心

2、单晶硅片价格走势分析

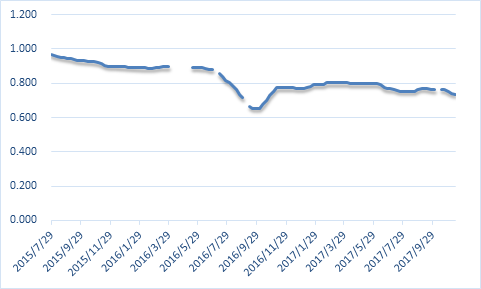

据最新统计数据,截止2018年1月31日,单晶硅片成交均价为0.674$/pc,多晶硅片成交均价0.557$/pc二者价差已达0.117$/pc。据了解,0.1美元内就促使终端系统业者考量性价比而选择单晶;价差多于0.1美元,表示终端需求选择多晶以争取更多利润。0.1美元价差已然成了单、多晶间替换的“黄金交叉区”。11月份以来,受金刚线切多晶产能释放、价格走低,而单晶硅片未有新的降本举措,预期短期内单多晶硅片价差还会持续拉大。

图表2:2015年7月-2017年12月单晶硅片价格走势(单位:$/pc)

资料来源:OFweek行业研究中心

3、单晶硅片优缺点分析

◆单晶硅片优点分析

(1)单晶硅片材料优势

单多晶的晶体生长工艺不同,单晶硅的晶面取向相同、无晶界,品质优异,而多晶硅的晶面取向不同、晶界繁杂、位错密布,晶格缺陷增多,导致单晶硅片与多晶硅片在晶体品质、电学性能、机械性能方面与单晶相比有显著差异。因此,两种材料的生产工艺与结构决定了单晶具有以下优势:1)单晶硅比多晶硅材料具有更低的晶格缺陷;2)单晶硅片比多晶硅片有更高的机械强度,更低的碎片率;3)单晶硅电池比多晶硅电池的少子寿命和转换效率更高,效率提升空间更大;4)单晶硅组件更高的集约性,更适用于屋顶等有限安装面积的分布式小型电站;5)单晶硅电站比多晶硅电站的实际发电量多5~6%以上,单晶硅电站长期衰减比多晶硅低至少3%以上,单晶硅电站投资回报率(IRR)比多晶电站至少高2.78%。

(2)单晶切片成本下降空间大

单晶切片领域目前已普遍采用金刚线切片工艺,可以最大程度地发挥大切速、细线化、切薄片的技术优势,切割效率更高、硅损更低、出片率更高、硅片表面质量更优,从而使得金刚线单晶切片成本可以大幅度下降得更低。经测算,单晶采用金刚线切割,按照单晶硅片厚度190um测算,金刚线直径每下降10um,单片硅成本下降约0.15元、产能提升约4%;而按照金刚线母线线径100um测算,硅片厚度每降低20um,单片含硅成本下降约0.25元、产能提升约7%。随着未来金刚线母线线径和硅片厚度下降,金刚线切割单晶硅片还有很大的成本下降空间。

◆单晶硅片缺点分析

单晶硅太阳能电池生产过程中能源消耗大、制造工艺复杂、生产成本较高等问题。

4、单晶硅片面临的挑战

(1)单晶硅片的供给保障:电池、组件生产环节由于生产设备的相通性,通过适当地转换设备,可以容易从多晶切换至单晶,因此电池、组件端的单晶供给具有保障,但上游的单晶硅片由于生产投资大,工艺技术具有差异性,对企业的资金、技术、人才等水平要求高,相对门槛较高,供给基本只能依靠隆基、中环等大型单晶硅片厂商的扩产速度。

(2)多晶“金刚线切片+黑硅”技术的产业化推进情况:单晶相对多晶的主要优势是效率高,价格只比多晶高0.05-0.08元/W,如果能通过金刚线切片,降低多晶硅片生产成本,通过黑硅技术提高多晶转换效率,在单晶还大全面积转换为PERC之前,将有可能打破单晶的优势,使多晶继续占据优势,但目前不论是金刚线环节还是黑硅环节都还存在一些问题,不能大规模的量产,所以在技术方面,单晶会持续具有优势。

5、单晶硅片市场前景展望

由于领跑者计划之补贴并未优于其他电站,对组件之采购价相对也不会太高,让单、多晶投标厂商都较倾向以不加PERC技术的方式达标,一般单晶以47%的高占比拔得大同领跑者计划第一期1GW头筹。2016年上半火热的单晶氛围也让不少大型电站转向选用单晶产品,已快速扩产中的单晶硅片厂隆基、中环供不应求,推升中国内需之单晶市占快速提升。2016年单晶市占率将达到25%,2017年更是达到36%,预计2018年市占率将达到40-50%。

二、中国太阳能多晶硅片市场分析

1、多晶硅片产能分析

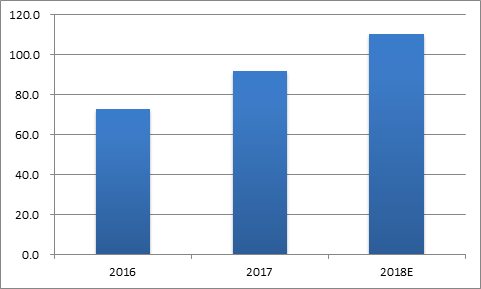

如下图所示,2016年中国多晶硅片产能为72.8GW,2017年多晶硅片产能更是达到92GW,预计到2018年多晶硅片产能将达到110GW。尽管目前金刚线切多晶硅片技术已成熟,但量产还是十分有限,多晶硅片主流还是已砂浆切片为主。

图表3:2016-2018年多晶硅片产能情况(单位:GW)

资料来源:OFweek行业研究中心

2、多晶硅片价格走势分析

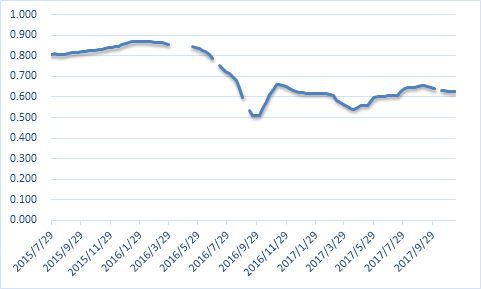

据最新统计数据,截止2018年1月31日,多晶硅片成交均价0.557$/pc,金刚线切割制程是未来左右“单多晶之争”之因素。虽金刚线切割不能直接提升效率,然可大幅降本,行业预计最高约26%。单晶通过2015年大量推广金刚线切制程,性价比略微接近多晶,单晶硅片龙头隆基因此向电池组件厂商承诺价格随多晶调整,并保持在0.1美元的价差内。2016年开始,多晶硅片龙头厂保利协鑫开始切换金刚线切割,产能于近期陆续释放,与之配套的黑硅制程也持续加快,主要多晶龙头阿特斯、晶科、天合、晶澳、海润、晋能等陆续量产黑硅产线。而且,大陆明年即将推出的“超级领跑者”计划,更加注重先进技术的应用,多晶凭借“金刚线切+黑硅+PERC”组合,预期将占更多份额。

图表4:2015年7月-2017年12月多晶硅片价格走势(单位:$/pc)

资料来源:OFweek行业研究中心

3、多晶硅片优缺点分析

(1)多晶硅片的优点:能直接制备出适于规模化生产的大尺寸方型硅锭,从制作成本比较,多晶硅片要便宜一些,材料制造简便,节约电耗,总的生产成本较低,得到了大量发展,且目前多晶电池仍占据光伏行业的主导地位(70%的市占率)。

(2)多晶硅片的缺点:多晶硅虽然成本占据优势,但转换率低于单晶硅电池(目前单晶硅电池转换率普遍在18.5%~19.5%,多晶硅电池普遍转换率在17%~18%。),其使用寿命也比单晶硅太阳能电池短。

4、多晶硅片面临的挑战

从性能方面来看,与直拉单晶硅相比,多晶硅中存在着高密度的缺陷和杂质,如晶界、位错、氧碳和金属等。一方面,作为位错、晶界和杂质最集中的微晶区域会显著影响材料的电学性能,并最终影响电池性能;另一方面,由于多晶硅中各部分缺陷和杂质分布的不均匀性,造成单片多晶硅片性能上的明显差别,研究表明,其少子寿命最低区域对电池性能具有决定性的影响。

从光电转换效率方面来看,多晶硅太阳电池比单晶硅太阳能电池的要稍低一些,约在17%~18%之间。此外,多晶硅太阳能电池的使用寿命也要比单晶硅太阳能电池短。如只从性价比来讲,单晶硅太阳能电池还略好。目前多晶硅太阳能电池的市场份额略高于单晶硅太阳能电池,依旧是光伏市场的主要产品,但其存在着电池结晶结构较差的问题,应当在提高性能的稳定性上作进一步的研究。

5、多晶硅片市场前景展望

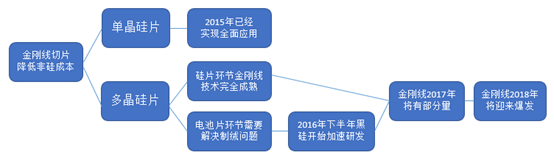

2015年以来,单晶由于硅片端金刚线切片的导入实现了成本的快速下降,因而市场渗透率在不断攀升,也让广大以多晶为主的行业企业备受压力。相比金刚线切割已经在单晶硅片的生产中实现大规模的应用,多晶的切片还是目前还是以砂浆切割为主。但金刚线切割在多晶领域的应用一直被业内广泛讨论。目前,金刚线切片用于多晶硅片切割的主要障碍在于使用金刚线切割的多晶硅片反射率更高,常规的多晶制绒工艺难以达到很好的效果。解决这一缺陷目前主流的技术路径是电池片环节黑硅技术的采用。如果黑硅电池实现大范围的量产,金刚线的应用将再次拉大多晶与单晶在硅片端的成本差距,不过具体如何还有待市场的检验。

图表5:多晶硅片市场前景展望

资料来源:OFweek行业研究中心