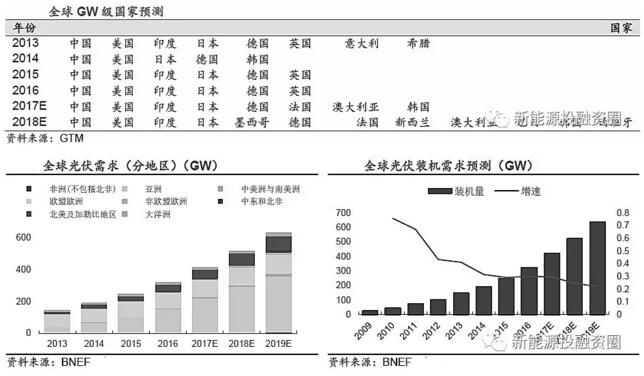

一、全球光伏发展迅速

2018年,全球更多GW级国家涌现:据BNEF预测,2018年全球光伏装机量将达522GW,2019年达到637GW。根据GTM报告,到2018年底,全球将有13个国家年光伏装机量超过1GW,相比2017年8个GW级国家有巨大提升。中、美、日和印等主流市场将仍然主导全球装机量。新兴市场如巴西、埃及、墨西哥、荷兰和西班牙将有进一步突破,但对全球整体装机量影响不大。

《巴黎协定》生效,LCOE不断下降,各国积极推广可再生能源发电:《巴黎协定》于2016年11月4日生效。中国承诺到2030年单位GDP的二氧化碳排放比2005下降60%到65%,到2030年非化石能源占总能源比例提升到20%左右。澳大利亚承诺2030年相比2005年减少26%-28%的温室气体排放。多国承诺碳排放目标推动风电、光伏等新能源发展。鉴于目前光伏产业技术提升,各国LCOE不断下降,未来光伏经济性优势突出,各国光伏发展动力十足。

多国有望实现平价上网,行业发展逐步趋稳:大国相对成熟的光伏市场已向市场化机制发展,竞价制度推动系统性成本下降。中德日自2015年起分别实行竞价制度,进一步推动成本降低。德国在11月23日招标中,平均价格为38.2欧元/MWh,相比今年第二次招标的42.8欧元/MWh大幅下滑,智利、迪拜等国已经实现平价。中国预计2020年实现平价上网。

二、大国光伏稳中有增

1、美国:

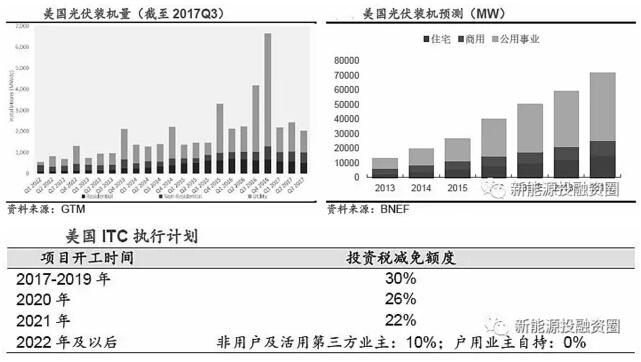

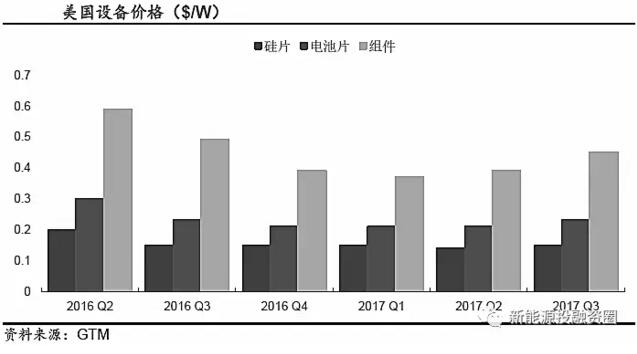

2017年美国整体光伏装机表现良好:17年第一季度的安装量为2044MWdc,比去年同期略有下滑,但考虑到16年情况特殊,一季度整体可以。第二季度安装量为2387MWdc,比去年同比增加8%,创史上二季度安装量新高。三季度则为2031MWdc,低于去年,主要受政治不确定、设备价格上涨影响。总体来看,2017美国光伏装机量保持稳定,预计2017年全年安装量会超过8GWdc。

新兴城市需求启动,装机量持续上升:美国各州逐步推出可再生能源投资组合标准(RPS),预计2025年前推行州数过半。一些州也在调高目标。加州把其2030年目标调高到60%。犹他州、德克萨斯州、佛罗里达州等为实现其RPS目标,需求开始启动,装机量需求上升。

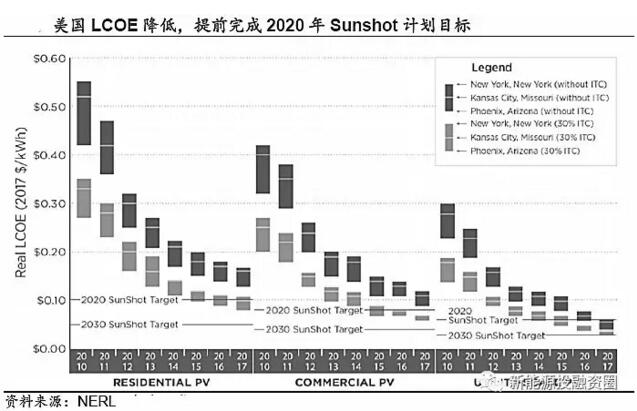

Sunshot计划降低太阳能发电成本,政策计划推动光伏成本竞争优势:Sunshot计划于2011年推出,旨在降低太阳能发电成本。住宅式和商用式光伏发电成本分别实现了2020年计划的86%和89%,公用事业光伏发电已经提前三年达到目标,成本已经降到0.06美元/kWh。新Sunshot计划2030年公用事业光伏发电成本0.3美元/kWh,商用0.04美元/kWh,住宅0.05美元/kWh,将消减太阳能发电成本50%。太阳能光伏发电成本优势突出。

总体看来,受政策不确定性风险影响,装机量可能有所影响,但由于各州计划支持,成本竞争优势逐渐明晰,长期装机量仍会保持稳定增长。

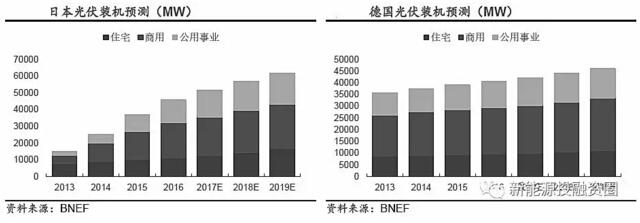

2、日本、德国:

引入竞价制度,总体需求稳定:日本于2017年10月引入太阳能竞标制度,德国则终结FiT补贴,两国积极实行竞价代替补贴政策,推动光伏平价上网。二者政策波动不大,预计未来装机量仍会稳中有增。

3、印度:

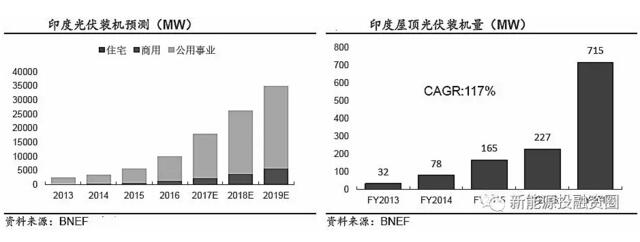

17年新增装机超过日本升至第三,光伏成为“便宜”能源:过去四个季度印度增长装机量为7.5GW,而日本则是6GW以下,印度超过日本上升至美国后的第三位。上网电价低至2.44卢比/kWh(4美分/kWh),太阳能成为印度最便宜的能源。

屋顶光伏增长潜力巨大:2017年屋顶光伏迅速增长,五年CAGR达到117%,17年新增达到1.3GW。然而,这距离2020年40GW目标的3%。增长额仍然不够。除此,屋顶光伏集中在泰米尔纳德邦、安得拉邦和卡纳塔克邦少数邦郡,仍有大量市场亟待开拓。

政策鼓励明显:印度政府计划到2022年实现100GW的装机目标,包括40GW太阳能屋顶发电和60GW大中型太阳能并网项目。在此背景下,印度政府在国家层面和州省层面颁布了包括可行资助缺口资金(VGF)、屋顶分布式电站30%投资补贴、加速折旧和本土生产保护等多项重要政策及激励措施。

受到政策鼓励、上网电价低等影响,印度明年整体装机会有大幅度提升。其中屋顶光伏装机将会大幅增加。

三、新兴国家爆发式增长

欧洲新兴国家需求增加,荷兰西班牙将成为GW级国家:为实现2020年实现能源使用的20%来自可再生能源目标,各国积极制定计划。

为实现可再生能源目标,法国、荷兰等未来需求增多:法国提升年招标量从1.45GW到2.45GW。西班牙为实现2020年可再生能源目标,或重振太阳能市场。17年8月签署3.9GW合同,项目预计2018-2019年并网。荷兰积极实施可再生能源支持计划(SDE),计划在2030年关闭所有燃煤发电厂。预计2018年荷兰将步入GW级国家行列。

拉丁美洲崛起,墨西哥和巴西增长强势:拉美市场就全球而言,仍处于光伏行业起步期。近两年光伏增长强势,从2014年1.5GW,到15年2.7GW,再到16年4.14GW。平均每年增长近一倍。

拉美各国表明发展光伏行业信心:墨西哥正处于光伏快速发展期,墨西哥发布的《可再生能源利用特别计划》等明确表明要增加可再生能源发电装机量。除了政策信心,本身太阳能资源优势巨大以及PPA协议运作良好,都提升了太阳能系统经济性。巴西则公布了十年能源扩张计划议案PDE2016,预计该国在2026年实现超过13GW太阳能光伏安装量。

北非地区采光好,太阳能发展潜力巨大:北非是世界太阳能辐照最强的地区之一。其中埃及每年太阳直接辐射达到2000-3000千瓦时/平方米,太阳从北到南每天照射9-11个小时。然而整体北非和中东的装机量2016年却仅有3.4GW,仅占全球的1%。在全球光伏系统成本降低,推行可再生能源的大环境下,光伏发展空间大,预计未来装机会有显著提升。埃及受益于外来投资,欧洲复兴开发银行等支持,外加先天条件提振,预计明年装机达到GW级。

新兴国家未来几年光伏将迎来上升期,地理条件、政策支持将使装机需求增幅较大。但总体量上对全球影响还是很小。2018年全球装机增加仍主要依靠中国、印度等光伏大国。