三季度淡季不淡,630后光伏组件市场需求强烈,价格不降反升。

近期,各类基础原材料,钢材、电气元件等价格暴涨,大大增加了组件的成本(参见:涨声一片中,你家光伏电站被“涨价”了吗?)。

市场上光伏组件价格一直坚挺在多晶2.8~2.9元/W、单晶3~3.2元/W的价位上。

一线组件企业订单量饱满,产品供不应求。

因此,有人认为,即使到年底,组件价格仍然会保持在目前的价格,不会下降。

然而,也有人做一个大胆的猜想,到年底时,多晶硅组件主流价格降到2.3元/W!

二、为何光伏组件价格年底看2.3元/W

1三季度价格坚挺原因分析

首先,看一下光伏组件价格坚挺的理由:主要是供不应求!产生供不应求的原因有二:

1)国外市场订单量激增

美国的201法案、印度的双反预期,使美国、印度的市场需求量激增!有人估计,美、印两个市场三季度的组件出口量甚至达到6~7GW。

2)国内市场的支撑

与2016年630后国内市场的空档期不同,2017年630后有约4.5GW的领跑者项目;分布式市场,尤其是户用市场份额的大幅增加。

2016年分布式新增装机仅有4.32GW,而2017年1~6月并网的分布式就搞到7.1GW。根据了解,晶科、北控等大型分布式投资企业,在2017年下半年的预期并网量并不比上半年低。因此,下半年的分布式也带来了很大的需求量。

国内、国外两块加起来,三季度大概有15GW的需求,国内组件企业目前约有70GW的产能。因此,产能利用率非常高。

然而,三季度过后,市场情况可能会发生一些变化。

2三季度后市场变化

1)国外市场

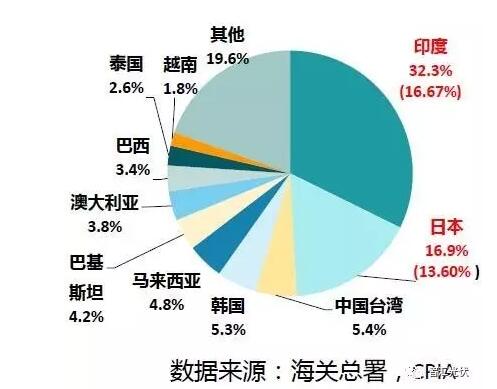

根据中国光伏行业协会CPIA的统计,2017上半年光伏组件的出口情况如下图所示。

图:2017年上半年我国光伏组件出口分布(来源于:CPIA)

从图中可以看出,印度、日本是两个最大的出口国,占比达到50%。

然而,从11月开始,美国、印度由于双反因素,需求量可能会大幅下降;日本由于FIT的调整,需求量也会锐减。如此一来,国外市场将直接冷清下来,需求量可能不足三季度的50%。

2)国内市场

考虑到组件安装到并网大约需要1个月时间,11月底时,今年能并网的项目基本都完成了组件发货。

2018年的电价调整政策,是对市场变数影响最大的因素。正常情况下,2018年的国内市场相对于2017年预期会有较大幅度的下降。2017年预计年新增装机量在45GW以上,个人认为,2018年应该在33GW左右。

初步估计,10月底开始,组件企业的国内、国外订单会减少,11月产能利用率会明显降低。

鉴于此,11月底开始,组件价格会出现明显的下降。如果缺少后续订单的支持,2018年1季度,组件价格会出现跳水。

3光伏组件价格下降有空间吗?

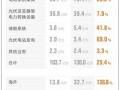

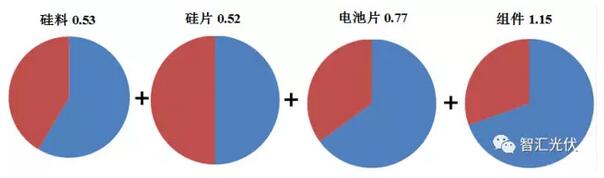

前文所说,原材料都在大幅上涨,给组件价格造成很大的压力,未来有下降空间吗?下图是之前做的一个各环节毛利润率分析(详见:光伏产业链各环节的毛利润情况简析)。

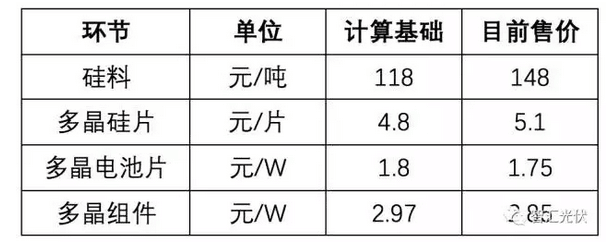

上图中的各环节价格计算基础如下表。

表:各环节毛利润计算基础与目前价格的对比

初步来看,各环节都有一定的利润压缩空间。然而,要实现2.3元/W,整个行业的利润要下降0.7元/W;在目前基础材料价格大幅上涨的背景下,只有靠全产业链(从硅料到组件加工)的制造成本共同下降,否则实现起来很难。

有专家认为,到2018年1季度,一些新的硅料产能投产后,低价硅料会冲击市场,使组件价格达到一个新的低点。

4市场倒逼光伏组件价格下降

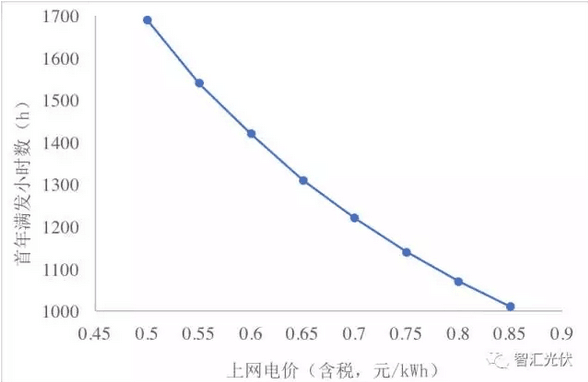

2018年光伏项目电价下调是一定的。在项目总投资为6000元/kW的造价水平下,融资前内部收益率要保持8%的水平,不同电价对首年发电小时数的要求如下图所示。

图:不同电价水平下的首年满发小时数推算(ic=8%)

目前,

I类资源区的发电小时数主要集中在1400~1500小时,

II类资源区的发电小时数主要集中在1100~1300小时,

III类资源区的发电小时数主要集中在900~1200小时。

因此,在总投资6000元/kW的水平下,电价下调5分钱,即I类、II类、III类分别为0.6元/kWh、0.7元/kWh、0.8元/kWh的标杆电价下,项目才能保证合理的收益。然而,在补贴资金缺口的压力下,2018年的电价下调预期高于0.1元/kWh。

一方面,电站的非技术成本,如路条费(居间费)、土地费(屋顶租金),居高不下;

另一方面,光伏项目还要承担很多社会功能,如塌陷区土地修复、扶贫等(2017年的大部分指标都用于光伏扶贫项目,25kW拿出3000元/年的扶贫款,相当于电价下降0.1元/kWh)。

因此,项目投资如果还保持目前的造价,则投资商会缺乏投资积极性。投资降低,会让需求市场会进一步冷清。因此,光伏市场的变化,会倒逼光伏上游制造全产业链价格进一步下降,进而使光伏系统成本下降,保证项目的合理盈利,从而保障市场。

三、结语

基于以下三点:

1)四季度、甚至2018年,整个国内、外市场需求都会下降;

2)目前,光伏组件制造产业链上下游环节,利润还存在一定的压缩空间;

3)标杆电价大幅下调预期强烈,保持目前的系统成本,在新电价下项目盈利性差。

最大的变数,是标杆电价调整的时间节点,以及由此带来的不同时间的抢装,从而在不同时间带来市场需求突增。

总体而言,到今年年底,主流多晶硅光伏组件会在目前的价格水平下下降约0.5元/W,即达到2.3~2.4元/W。

你觉得上述分析合理吗?