从1877年W.G.Adams和R.E.Day研究了硒(Se)的光伏效应并制作第一片硒太阳能电池算起,今年恰好是晶硅光伏电池诞生140周年;虽然“光伏”这个词诞生已久,算得上是一个老寿星,但光伏对于大多数人来讲还是新事物,因为光伏真正低成本规模化应用是近几年内的事情。

光伏真正的大规模商业化应用是从德国开始的,2000年德国颁布《可再生能源法案》,确保光伏电全额上网、基于光伏电站高额补贴(5元/Kwh)并承诺一旦获得补贴备案就能保障20年补贴不变。

早期光伏发展过程中,德国扮演了极其重要的角色,以2012年为例,当年德国光伏装机容量3.83GW,占当年全世界总装机量52.3%。德国对光伏产业的起步以及初期发展起了至关重要的作用。当然,也正是因为德国过于高的重要性,导致2011年德国补贴政策退出以后,给光伏行业造成了第一次严重打击,光伏行业迎接了第一次成人礼。

中国的光伏装机容量迎来爆发式的增长是在2011年以后的事情;当时欧美双反政策导致我国光伏行业陷入全行业亏损的窘境,国家为了挽救困境中的光伏产业,避免婴儿期的中国光伏业惨遭灭顶之灾,制订了光伏标杆上网电价政策(1元/kwh)并承诺保持25年补贴不变,由此,我国光伏装机量迎来爆发式增长。

2008年我国光伏装机容量仅为145MW,而2016年我国光伏装机容量达到了34.54GW,是2008年的238倍。2016年全球总装机容量76GW,我国装机量占世界总装机量的45.4%;今年我国630抢装潮更加激进,乐观预计全年装机容量会超过40GW,占全世界总需求的50%以上,我国的需求对世界光伏业举足轻重,我国的一举一动与世界光伏业的命运将紧密相联。

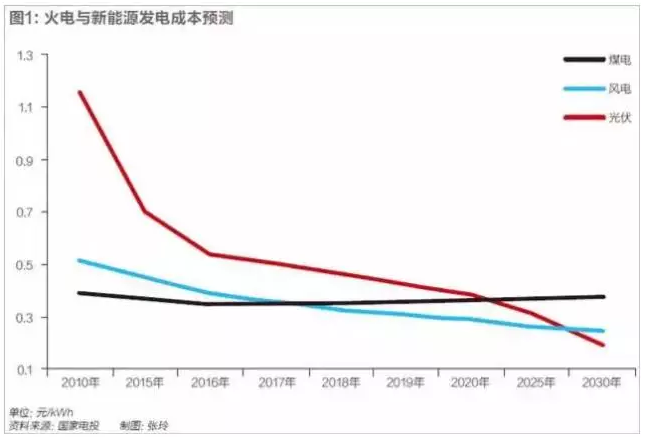

回顾中国历年光伏装机数据我们就知道,光伏产品大规模的走进千家万户成为我们看得见、摸得着的生活中的产品也就是最近五、六年的事情。所以,“光伏”是一个老名词,更是一个新事物。伴随着光伏装机规模的持续增长的背后其实是成本的不断下滑,一系列的最新技术不断的在光伏产品上得到商业化应用,成本保持每年10%以上的下滑速度,回顾光伏发展史也就是回顾光伏产品成本下降史。

如果放在一个较长的时间轴上来看,光伏组件的价格一直在稳步下滑,光伏的本质是半导体行业,摩尔定律在光伏行业一直发光发热,展望未来,一系列能降低光伏组件成本的技术正在或即将得到应用,成本下降的趋势将会一直持续下去。在这个“漂亮的、稳定向下”的曲线中,这是一场新能源“革命”,一场对煤炭的革命、对石油的革命!对世界能源格局和地缘政治的革命!

⑵技术路线的选择和产业格局(产业全景图)

i.晶硅电池路线是经过惨烈淘汰赛脱颖而出的电池路线

经过多年的发展,晶体硅电池路线基本确立了它的王者地位;之所以选择晶硅电池路线绝非某个人的意志,更不是某个偶然,而是晶硅电池路线在众多光伏电池路线当中可以完美的平衡成本、寿命、转化效率等不同要素。

光伏电池组厂家承诺质保25年(即25年后功率依然能达到初始功率的80%以上),保证如此长的寿命的同时又要保证成本足够低、效率足够高,能同时完美满足多方面要求的电池只有晶硅电池。新闻报道中时常会有很多噱头,动辄就高呼替换既有技术路线,最近比较火的“钙钛矿”电池,宣传说理论转化效率会高达50%(晶体硅电池理论最高转化效率为30%),成本只有晶体硅电池的十分之一;但很多人却不知道钙钛矿电池寿命只能论小时来计,寿命问题难以解决;亦或者有人宣称“多结电池”转化效率可以高达45%,是晶硅电池效率的2倍有余,却不知道“多结电池”成本高昂,只能应用于航天航空领域。

不熟悉光伏产业的人总会莫名其妙的担心“技术替代”的问题,担心当前一些企业的优势可能会被替代掉;但我可以负责任地说:这些担心都是多余的,光伏产业经过十几年的商业化应用,晶体硅电池路线是唯一成熟、稳定、可选的技术路线;是经历了一轮又一轮淘汰赛而胜出的技术路线。

实际数据也贴合这一判断,当前晶体硅电池路线占据95%以上的市场份额,其他纷繁复杂的路线只是在众多细分领域分享剩余的5%,如果要想描述光伏产业的产业链格局,只需要描述晶体硅电池的产业链就足够了。

ii.晶体硅电池的产业链全景图

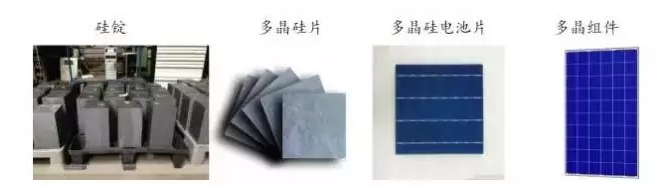

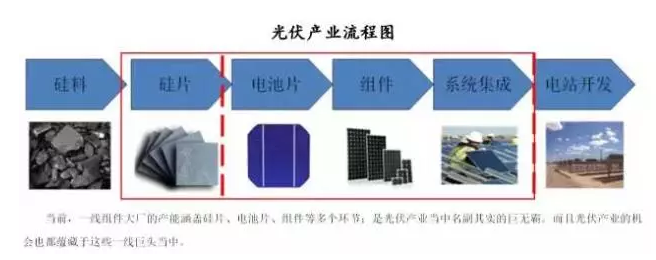

从最上游的原材料到最终的光伏组件产品,需要经过多晶硅料、硅锭/硅棒、光伏电池片、光伏组件等四个环节。现在我们就介绍了解一下这四个环节,以便描绘出光伏产业全景图。

1.多晶硅料

多晶硅料是半导体行业的基础原料,自然也就是光伏产业的基础原料。

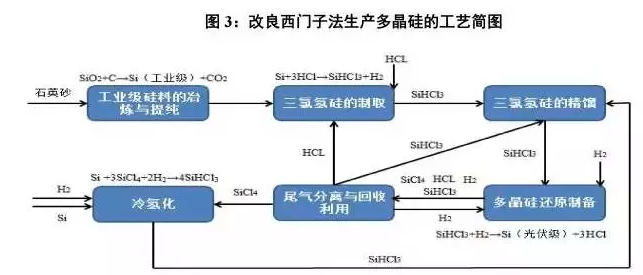

多晶硅的制作流程大致为:通过冶炼工艺将SiO₂冶炼还原为98%纯度的工业Si,再通过改良西门子法或者硅烷流化床法进一步把工业级Si提纯到99.9999%的太阳能级多晶硅。由于提纯纯度要求高并且还原过程高载能,这也使得硅料成为晶硅光伏电池能耗最大的一个环节。几年前的技术水平,还原1kg多晶硅需要120度电,这些年伴随着技术进步,提炼1kg的多晶硅的能耗越来越低,一线厂家1kg多晶硅提炼仅需要60度电;与此同时,一大批厂家在应用“硅烷流化床”这项革命性的技术,可以把1kg硅料的电耗降低到25度电。

多晶硅生产是资本密集和技术密集的环节,早2010年的时候,1万吨硅料产能的投资成本高达100亿且我国没有足够生产能力,大部分依靠进口。近几年多晶硅产能投资成本大幅下滑,四川永祥新建5万吨多晶硅产能的总投资仅80亿元,单位产能的投资成本只有原先的十分之一。

在2011年双反的时候,我国90%的多晶硅都依赖进口,而近几年一大批国内厂家崛起,而欧美老牌企业衰退明显。国内厂商崛起的另一个效应是成本大幅下滑,新疆大全新能源是成本控制较好的厂商之一,1kg硅料的现金成本控制在8美元以内。而江苏的保利协鑫一跃成为世界最大的硅料厂商;东方希望集团是2017年才正式杀入这一领域,规划产能更是惊人,达到12万吨,产能是保利协鑫的1.7倍。

2.单晶组件制造流程

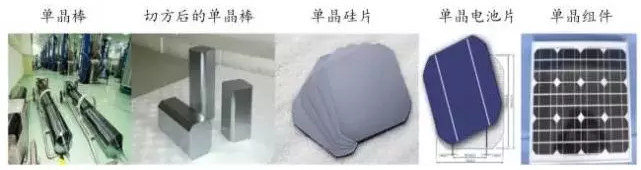

单晶电池组件的制造始于单晶炉,在单晶炉中将“籽晶”放于旋转轴上让硅晶体围绕其缓慢生长,经过缓慢的生长过程,一根根内部晶粒有序、排列方向一致的“单晶棒”就出炉了。

单晶炉的生长特征使得每一根单晶棒都是圆的,此时如果直接切片生产圆形的单晶片则不利于电池组件的空间利用,所以单晶电池生产过程中还必须要有一个切方的过程。

切方后的单晶棒就要放入切片机台切成一片片厚度为150um~190um单晶硅片,这些年伴随着金刚线切割技术日益成熟,单晶硅领域已经完全普及金刚线切割的新技术。金刚线是一根根细如发丝(80um左右)又韧度、锐度极高的金刚线。应用这项技术以后,一根长度为650nm的单晶棒仅仅需要2小时就会被切割成两千多张单晶片。

硅片仅仅是基础,需要经过处理以后才会具有导电、发电的特性;在制作电池片过程中需要制绒工艺使得表面凹凸不平,从而有利于光子的捕获;为了获得最良好的导电性能,电池片往往采用银浆导电。电池片上的白亮色就是镀上去的银浆用于导电。

3.多晶组件制造流程

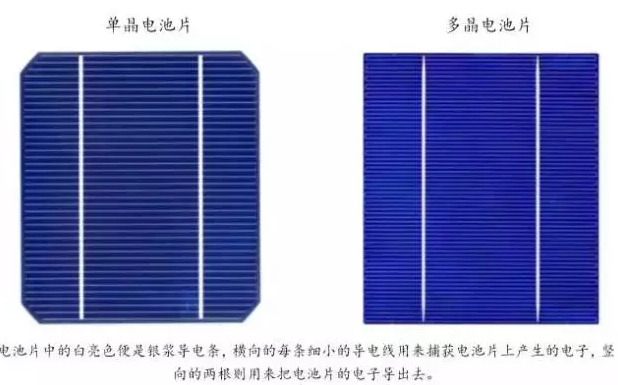

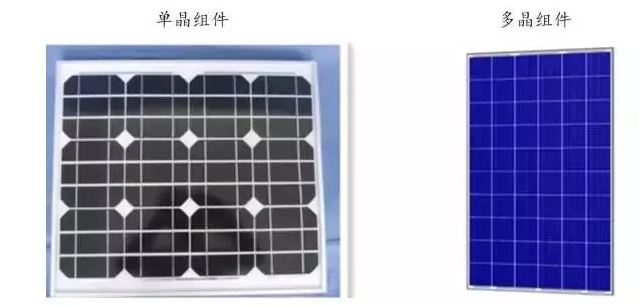

多晶的制造流程就相对“粗放”一些,在多晶炉中直接融化多晶硅制作成“多晶硅锭”,由于是直接铸锭而非缓慢生长,硅锭的内部晶粒相对杂乱无章一些(正是这一原因导致多晶组件的转化效率相对较低)。同时也正是因为这样的制造流程,多晶硅锭在铸造的过程中就直接铸造成为“方形硅锭”而无需切方流程,制作出来的硅片也是完美的正方形(单晶硅片的四角则为圆弧)。

多晶组件和单晶组件的核心区别就在于铸锭的流程不同,单晶是通过单晶炉缓慢有序生长,而多晶则是通过直接融化多晶硅快速成锭的方式。他们在切片以及制作组件等环节区别不大。

了解了上述流程,区分单晶组件和多晶组件就十分容易。单晶硅片由于四个角均为弧形,所以封装成为组件之后单晶组件会有留白,会有大约3%的封装损失。而多晶硅片为完美的正方形,不存在这方面的封装损失,这使得多晶组件一定程度上弥补了效率。

4.当前光伏产业上的格局

虽然光伏产业大致可以分为硅料、硅片、电池片、组件等四个产业环节,但是产业上的公司却并不完全按照这些生产环节划分,不同公司上下游扩张现象明显,例如:保利协鑫以生产制造多晶硅料起家,但是几年前开始转向销售硅片,近些年又开始进一步向下游扩张,开始生产组件。以前的一线组件大厂也不断向上游扩张产能,逐步扩充电池片、硅片的产能,执行垂直一体化的政策,以求避免产业不同环节的波动风险,把最大的利润留给自己。

当前最大的几家组件大公司例如晶科能源、天合光能、阿特斯、晶澳太阳能等都有很充沛的上游产能,已经不能再简单的用“组件厂家”来定义他们。而且这些一线组件大厂有自己很好的品牌形象,他们的向上扩充产能直接压缩了中游小厂的生存空间。所以当前光伏产业大致分为两个势力集团,一方面是“硅料”厂,他们大多数还没有扩充到组件环节,凭借着硅料的资本密集和技术密集形成了一定的行业集中度;另一头则是组件大厂,他们几乎涵盖了从硅片开始的产业各环节。

光伏产业是一个技术快速更新迭代的产业,为了保持先进性,需要有足够的资金实力和足够的行业地位拿到最先进的技术和布局最先进的产能。就以最近如火如荼的金刚线切割革命为例,厂家需要购入全新切割机台,改造生产线以引入湿法黑硅工艺,这些都需要资金投入,而且最上游的设备厂商产能也吃紧,只能优先供应一线大厂。当前光伏产业已经进入了存量竞争的时代,光伏行业的种种因素都会导致强者恒强最终提升产业集中度。

这里想再强调一下,光伏的技术是迭代的,而非跳跃式发展,这就意味着对光伏企业来说,他们的资本投入是长期有效的,不会存在设备突然的不适用,而我们提高的如金刚线的改进,也是在现有程序上改进成了金刚线的切割。

前五大光伏组件产业去年总出货量28.15GW,占去年总销售量的37.04%,今年前五大企业预计出货量会达到35GW,市场占有率会进一步提升至43%,其中晶科能源增长最为迅速(负债率也相对偏高),预计2017年将会稳固光伏一哥的位置。这其中天合光能已经于去年退市,晶澳太阳能也提出了私有化邀约(6.8$)且这个私有化邀约没比当前股价(6.5$)高多少,除非撤销要约或者邀约不通过,不然晶澳太阳能上涨空间有限。剩下的几大巨头表现都非常好,而且即便经过这一轮暴涨,大部分公司股价依旧在净资产一下,算是价值发现的一轮行情。

光伏是人为制造的虚假的繁荣?还是已经悲观过度?

首先,光伏是清洁能源,来自太阳,通过光伏板转变成电能,这样的能源具有天然的强大生命力。因为太阳每天都从东方升起,你只需要每天都起床就可以了。

其次,我们应该相信数字、相信科学,未来主要经济体的能源构成,太阳能是重要的组成部分。迄今为止,美国加州13%,德国8%,而中国现在才1%。这个数字背后意味的空间,一目了然。

再者,石化能源在未来的地位,必然会被各种新能源逐渐替代。其他先不说,就拿现在引领世界未来的科技公司,苹果总部大楼的供电,Google全部服务器的供电,以及Tesla全产业链布局(未来就是自己家的光伏电站给自己的Tesla电动汽车充电)。

有人会说这是在美国,离我们自己距离太遥远。但是事实上国内的电动汽车产业发展已如火如荼,各级政府对光伏的扶持,全民光伏的继续推进,和扶贫光伏的有效推行,都极大地促进了光伏太阳能产业的发展。从上至下(政府到百姓),从点到面(光伏地面电站到全民分布式光伏),规模效应已经初步显现。

⑶总结

2016年,我国光伏设备企业从硅材料生产、硅片加工、太阳电池片、组件的生产,到相应的纯水制备、环保处理、净化工程的建设到与光伏产业链相应的检测设备、模拟器等,已经具备成套供应能力,部分产品如扩散炉、管式PECVD、单晶炉、多晶铸锭炉、层压机、检测设备等,已有不同程度的出口。

硅材料加工设备主要有多晶铸锭炉、单晶炉、切断机、切方机、多线切割机、硅片检测分选设备等。其中,单晶炉以优良的性价比占据了国内市场的绝对统治地位,并批量出口亚洲;多线切割机也已取得突破;多晶硅铸锭炉已大量在国内企业中使用。

电池片环节:生产环节,清洗/制绒设备:基本以国产为主。扩散炉:经历了开管-闭管-全封闭(软着陆)-负压扩散几个阶段,大部分电池企业采用国产装备。刻蚀:基本采用湿法工艺,以国产设备为主。PECVD:以管式PECVD为主,也已基本实现国产。