致信中提到,“欧洲太阳能产业正处在十字路口。光伏部署陷入停滞,我们的制造基地面临生存危机。”

(图源:esmc)

30GW产能目标

去年5月,欧盟理事会正式通过《净零工业法案》(Net-Zero Industry Act, NZIA),提出到2030年欧盟内部光伏组件、逆变器等关键环节的制造产能要覆盖至少本地需求的40%。这一目标与《欧盟太阳能宪章》中设定的30GW本土制造愿景相呼应。

但事实是,欧洲的太阳能部署停滞不前,整个产业链上的工厂倒闭和破产现象不断增加:

今年5月,Meyer Burger美国亚利桑那州组件工厂关停、裁员;同月,两家德国子公司申请破产,超600名员工受到影响。9月初收到退市警告,几天后业务彻底暂停。

2024年底,德国户用光伏老品牌Solarwatt电池业务停产并外迁中国,部分产线裁员,德国本土制造能力下降。

2023年,德国光伏组件制造商S.A.G. Solarstrom因融资困难申请破产,工厂被收购,超200名员工受到影响。

如果没有紧急的政治和财政支持,这一目标恐怕无法实现。为此ESMC与SPE共同向欧盟高层发出了联名信。

其中,明确提到了五项关键措施:

1、欧洲光伏产业2030行动计划——重建扩大全产业链太阳能制造业的路线图;

2、修订欧盟公共采购规则——确保”欧洲制造”太阳、能技术纳入采购流程;

3、在下一个多年期财政框架下,设新清洁技术制造基金——专门支持太阳能项目资本支出(CAPEX)和运营支出(OPEX);

4、扩大临时运营(OPEX)支持——将清洁工业国家援助框架扩展到太阳能价值链的所有环节,防止工厂关闭且保护技术工人;

5、增强欧洲投资银行(EIB)作用——包括获得低息或零息贷款、反担保和“欧洲制造”标准以支持融资。

“欧盟必须立即采取行动,维护其太阳能主权。ESIA的30 GW目标尚未实现,时间也所剩无几。制造商不能等到下一个财政框架出台才采取行动,” ESMC秘书长Christoph Podewils强调道。

SolarPower Europe首席执行官Walburga Hemetsberger警告称,如果不迅速采取协调一致的行动,欧洲将面临失去其剩余太阳能生产能力的风险。

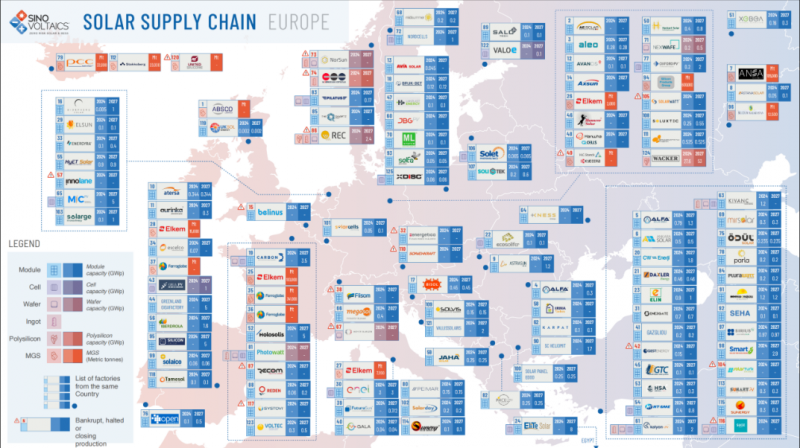

欧洲光伏产业困境

制造端产业链空心化

整体来看,欧洲在硅料、硅片等上游核心环节的产业布局几近空白,目前留存的企业,大部分集中在组件生产及设备制造等附加值有限的中下游领域。这种失衡的产业结构也直接导致了生产成本居高不下。

(图源:SINO VOLTAICS)

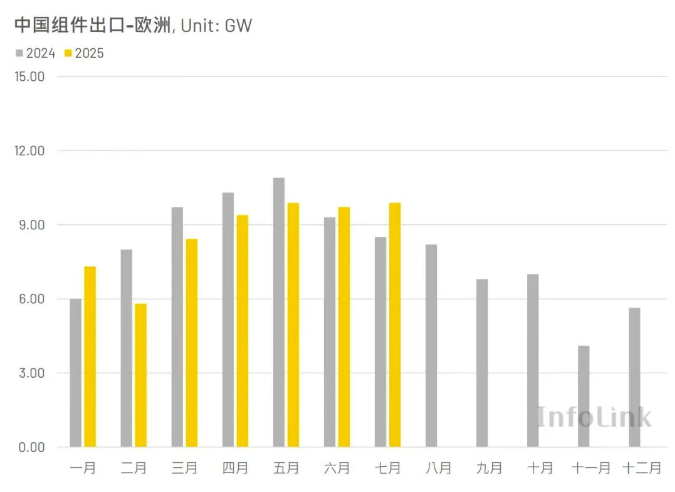

对华依赖程度大

目前,欧盟太阳能产品进口高度依赖中国供应链。2022年与2023年,中国对欧盟出口的光伏组件量约占全球总出口量的50%。根据Infolink海关数据统计,2025年1-7月,中国累计向欧洲市场出口的光伏组件约为60.4GW。

(图源:Infolink)

成本竞争力缺失

根据SolarPower Europe(SPE)近日发布的报告,纯欧盟供应链的光伏系统生产成本比中-东南亚系统高出约0.128欧元/瓦。

具体而言,欧洲公用事业规模太阳能装置的成本高达0.608欧元/瓦,而中国系统成本仅为0.5欧元/瓦。这导致欧洲制造组件的平准化度电成本(LCOE)比中国制造组件高出14.5%。多项因素共同推高了这一差距,其中劳动力差异最大(+240%),其次是建筑和设施(+110%)、材料成本(+50%)和设备(+40%)。

这种系统性成本劣势,加上产业链上游关键领域的薄弱与缺失,严重制约了欧洲实现30GW本土光伏制造产能的目标。在面临内部综合成本压力,同时又须应对中国产业“代差”优势的严峻情况下,欧洲的光伏自主化愿景难以如期实现。