驻孟加拉国大使姚文拜会孟国临时政府首席顾问尤努斯。

中国驻孟加拉国大使馆官网

短短半年后,这一战略提议的背景已然明朗——孟加拉国接连投下三记政策“王炸”,彻底引爆光伏市场:

逆变器进口关税由10%爆降至1%:进口成本断崖式下跌,成本优势立现;

全国公共建筑强制安装:政府带头,巨大装机需求喷薄而出;

新版净计量政策出台:年初草案刚定,并网难题迎刃而解!

目标直指2030年:20%可再生能源!

这意味着什么?——6.1GW光伏装机“闪电战”即将打响!

屋顶光伏、大型电站、农光/渔光互补……《2025可再生能源政策》蓝图已就位,机遇如潮水般涌来!

然而,掘金路上并非一片坦途:

政府钱包告急?土地资源告急?这片“光伏热土”的阴影同样不容忽视!

中国光伏军团,如何在这波突如其来的“政策红利”中抢占先机?

一、应用场景:屋顶光伏爆发,大型光伏电站遇冷,新业态尚未成熟

1、屋顶光伏:三大政策奠定基础,成衣行业极具潜力

屋顶光伏在孟加拉当下的市场中占据了“绝对C位”:有“新版净计量政策(草案)”+“逆变器关税下调”+“国家屋顶太阳能光伏”三大政策奠定市场基础,住宅用户、公共机构、工商业用户共同引领着这一细分市场蓬勃发展。

之所以选择屋顶光伏作为这场“急行军”的先锋官,是因为它不占新地,既能保障民生和重点产业的稳定用电,又完美避开了“土地短缺”这一限制因素,推行起来阻力最小,见效也最快。

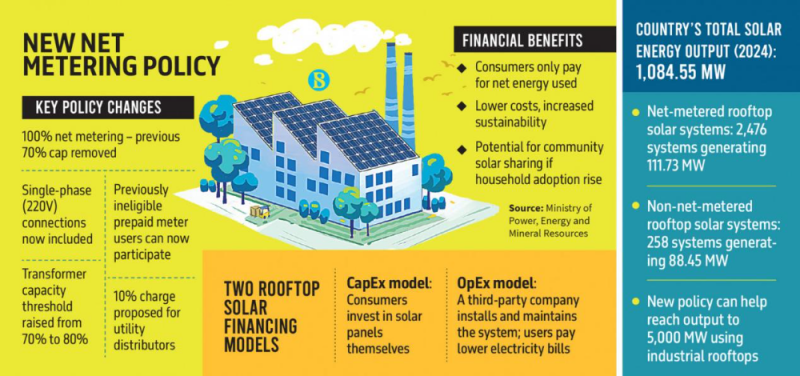

今年年初,孟加拉敲定了新版净计量政策(草案),相较于旧版主要有以下几点改变:

100 %并网上限:允许屋顶光伏将全部剩余电量回注电网,彻底取消原来70 %的注入上限,解决了“弃光”与储能投资压力。

大幅放宽用户范围:由仅限三相/33 kv用户扩展至所有并网户,极大地扩展了市场人群。

同步抬高容量与并网限制:屋顶光伏规模可覆盖100 %的建筑核准负荷(旧规70 %),变压器侧的聚合接入阈值由70 %提至80 %,为工业园区和商业区的集中布置预留余量。

过去的净计量政策有诸多限制,新版政策正视了市场需求,成为了发展屋顶光伏的关键催化剂。

图源:The Financial Express

逆变器关税降至1%则是从成本侧提供支持,终端安装成本显著下降,更会刺激市场需求。

“国家屋顶太阳能计划”则是政府带头作表率:要求所有公共建筑如政府大楼、学校、医院尽快安装屋顶太阳能系统。

工商业用户作为屋顶光伏市场的主要贡献者,发展潜力巨大,占该国出口80%以上的支柱产业——成衣(RMG)产业更值得关注。

孟加拉拥有7000多家成衣工厂,这些工厂拥有广阔的屋顶,非常适合安装太阳能光伏系统。据估计,仅纺织厂就拥有约420万平方英尺的屋顶空间,可发电400MW,利用成衣(RMG)工厂、纺织行业和其他企业的屋顶安装太阳能电池板则可以产生约5GW的电力。

孟加拉的屋顶光伏市场主要流行两种收费模式:资本支出(CapEx)和运营支出(OpEx)。

资本支出模式中,用户自费购买和安装太阳能电池板,运营支出模式则允许消费者避免前期成本。目前工业领域普遍采用后者。

这里给中国光伏企业的行动建议是:迅速锁定某一产业,与产业协会或行业龙头合作,例如2022年华为与孟加拉国成衣制造商与出口商协会(BGMEA)签署谅解备忘录,率先锁定了该行业的订单机会。2023年,隆基与孟加拉国领先的纺织集团KFLGroup合作,在工厂建设5 MW光伏发电系统。

2、大型光伏电站:政策鼓励,机制灵活,风险较高

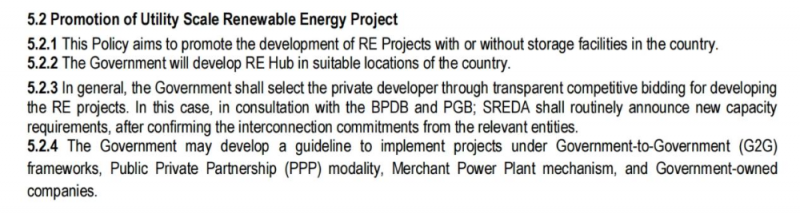

《2025可再生能源政策》显示,政府明确鼓励大项目,将在适宜地区规划集中式可再生能源基地(REHub),以此降低开发难度与成本。项目采用市场化招标机制,允许多种灵活开发机制,以适应不同投资方的需求,包括政府间合作(G2G)、公私合营(PPP)、商业电站(MerchantPlant)、国企主导等,意在吸引多元投资。

图源:孟加拉国《2025可再生能源政策》

综合来看,政府发展大型电站项目的心情较为急迫,但值得警惕的是,孟加拉政府债台高筑,已拖欠国内外多家电力公司应付账款。

联合新闻社(UNB)在其2月份的报道中表明,孟加拉政府目前已拖欠电力供应商434.73亿塔卡(约3.65亿美元),其中160亿塔卡(约1.34亿美元)属于本地独立发电商。IEEFA则在其报告中表示,孟加拉电力发展局(BPDB)作为该国电力市场的唯一购电方,其支付能力严重依赖政府补贴。

因此对于投资者来说,应当优先选择有国际机构背书的PPP/G2G项目以规避支付风险,例如由中国电建联合体承建的希拉甘杰光伏园项目。同时要严审购电协议(PPA),没有强担保的纯商业项目要慎入。

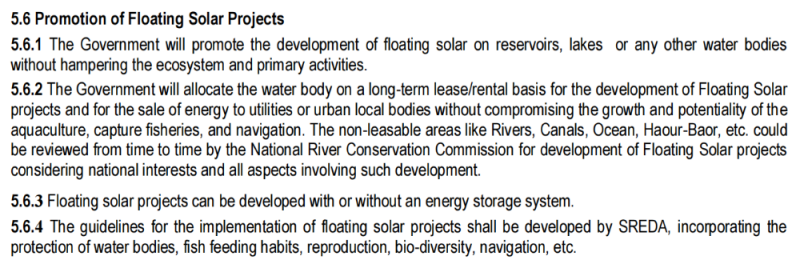

3、农业光伏、漂浮光伏:重要增量方案,政策具有不确定性

农业光伏和漂浮光伏被视为缓解孟加拉土地紧张的增量方案,目前仍处于探索阶段,尚未成为可大规模复制的主力路径。作为典型的农业国家,且人口密度长期位居全球前十,孟加拉不得不思考如何高效利用土地,兼顾粮食安全与能源安全议题。

《2025可再生能源政策》虽明确鼓励农业光伏发展,第8.1.10条中提出“可能为农民提供补贴”,但激励机制尚未细化,实施路径尚不明朗。

漂浮光伏方面,第5.6节提出可通过长期租赁方式开放水域资源,由SREDA制定实施指引,实际落地仍需解决水权、生态评估、渔业协调等多重障碍。

总体来看,这两个方向具备长期潜力,却面临权属复杂、审批滞后、跨部门协调成本高等现实难题,商业化条件尚未成熟。除非政策执行力明显加强,否则仍需保持观望,重点关注试点进展与配套政策的具体落地。

另外,《2025可再生能源政策》同样表明了“鼓励发展本土光伏制造业、储能市场的意愿”,但都未提出具体的激励措施,未形成完整体系。企业同样可长期持续关注,等候市场时机。

二、制造能力提升:为中国企业提供贸易出口新通道

除了政府官方发布的政策们,RE Focus还关注到了一则消息:

6月19日,孟加拉本土企业集团Eas tCoas tGroup旗下子公司Radiant Alliance生产的太阳能光伏组件启运美国,这标志着孟加拉国从“光伏组件纯进口国”转变为出口国。Radiant Alliance目前正与美国另两家客户洽谈2026年600-700MW光伏组件供应协议,并计划开拓非洲市场。

尽管孟加拉仍需从其他国家尤其是中国进口大量组件,但此次出口成功说明其制造能力、质量标准、认证体系已达到国际门槛,对中国企业来说,孟加拉可以成为新的“国际贸易中转站”。

部分龙头企业早已嗅到商机,去年12月,通威、隆基等企业赴孟加拉考察建厂。今年3月,中国驻孟加拉国大使姚温在访问现任政府领导人尤努斯期间表示,隆基已决定在孟加拉设立办事处并投资太阳能电池制造。

不过值得注意的是,美国政府于7月7日宣布,自8月1日起对包括孟加拉国在内的14个国家加征25%-40%不等的高额关税,孟加拉国税率高达35%。这一政策基本堵死了通过孟加拉出口美国光伏产品的贸易通道,相关对美出口项目也因此面临较大不确定性。

但这并不意味着孟加拉在全球光伏版图中的价值就此消失。

一方面,随着全球能源转型提速,中东、非洲、拉美等新兴市场持续扩容,正在成为光伏组件新的需求地。另一方面,孟加拉拥有较低的人力成本以及辐射南亚市场的区位优势,依然具备吸引全球光伏制造链环节落地的竞争力。

未来,若能借助政策支持与区域市场深化合作,孟加拉或许仍有望在“去敏感化”的全球供应链再平衡中,成为面向多元市场的重要战略支点。

结语

总体而言,孟加拉光伏市场的格局已经清晰可见。屋顶光伏市场在短期内将会迎来一波爆发,细分机会众多,小企业亦可通过差异化服务分得一杯羹;大型光伏电站目前遇冷,风险较高,只适合实力雄厚的大企业操作;农业、漂浮光伏仍处政策摸索期,商业化需等待细则落地。此外,孟加拉本土制造能力提升,其作为“新兴制造基地”的潜力值得我们持续关注。