在此背景下,光伏产业网旗下海外媒体RE-Focus推出“海外市场分析”系列文章,助力国内企业出海。

本系列第一篇将聚焦印度-这个近年来呈现出爆发式增长的市场,从需求侧、供给侧两个维度来回顾其在2024年的发展变化。

印度光伏市场正以惊人的速度扩张

截至2025年2月,印度光伏装机总量达到102.6GW,成为全球第四个装机总量突破100GW的国家(前三个分别是中国、美国、德国)。欧洲光伏产业协会发布的《全球太阳能市场展望2025-2029》数据显示,2024年印度新增光伏装机总量为30.7GW,跃居全球第三,仅次于中国、美国,年增长率高达145%。

与此同时,印度可再生能源装机总量达到167GW,光伏装机量约占其总量的61%,成为了印度2030年实现500GW可再生能源装机目标、2070年实现碳中和目标的绝对主力。

一、需求侧:集中式光伏主导,逐步推进分布式光伏发展

印度市场的爆发式增长离不开政策的支持。

2010年,印度政府发布了“国家太阳能计划(JNNSM)”,初步确定了电价补贴(FIT)、竞拍拍卖等机制,逐步吸引企业、资本入场。2014年,“太阳能园区计划”推出,由政府主导土地资源的规划、整合,为开发商提供基础设施及服务,大大提升了光伏项目的建设效率,这也促使印度光伏产业形成了以大型地面光伏电站为主导的局面。

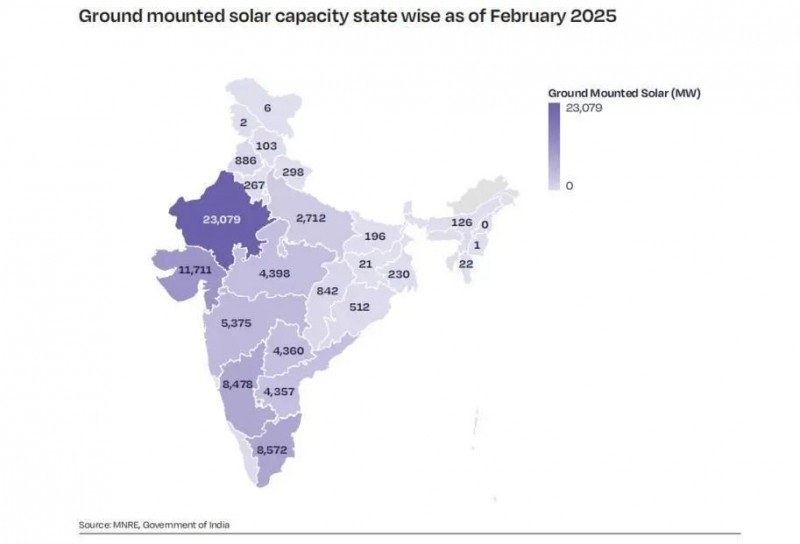

2024年,印度大型地面光伏电站装机容量为78.5GW,占光伏总装机量的78.5%。安装量前四名的邦分别是拉贾斯坦邦(23.079GW)、古吉拉特邦(11.711GW)、泰米尔纳德邦(8.572GW)、卡纳塔克邦(8.478GW),主要集中在印度的西部和南部。

印度大型地面光伏电站装机分布

图源:SPE《全球太阳能光伏市场展望2025-2029》

尽管大型电站占主导,其发展也面临着土地争端、电网消纳瓶颈等挑战。为平衡能源结构,近年来印度政府也在逐步推进屋顶光伏的发展。

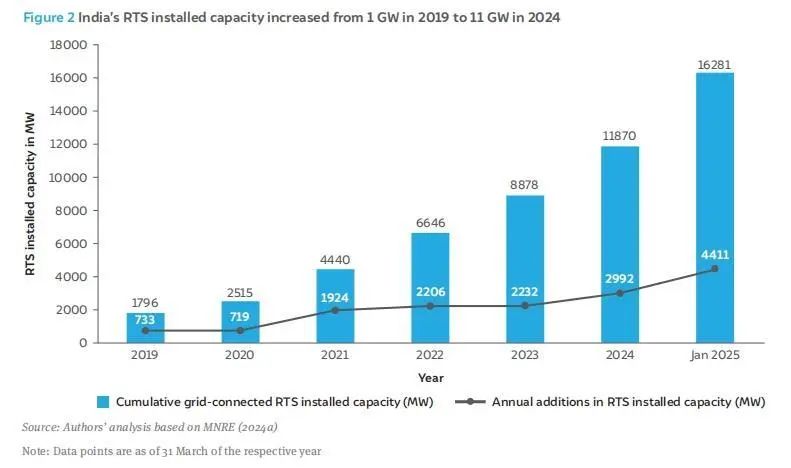

印度屋顶光伏历年装机容量

图源:CEEW(印度能源、环境和水委员会)研究报告

从上图可以看出,截至2025年1月,印度累计并网屋顶光伏的装机量为16.28GW。16.28GW的装机量中,工商业光伏贡献了73%的装机量,剩余部分则是户用光伏。也正是看到了家庭户用光伏还有巨大的增长空间,近年来印度政府不断调整政策来推动市场发展。

2024年2月,莫迪政府推出“PM-Surya Ghar总理光伏家庭计划”,拿出7500亿卢比(约合90亿美元)的财政预算补贴装机。居民可在相关政府网站上直接申请,补贴会直接发放到申请人的银行账户中。对于不超过2KW的光伏系统,每KW补贴30000卢比(约360美元);容量为2KW-3KW的,每KW补贴18000卢比(约216美元);大于3KW的,最高补贴78000卢比(约940美元)。

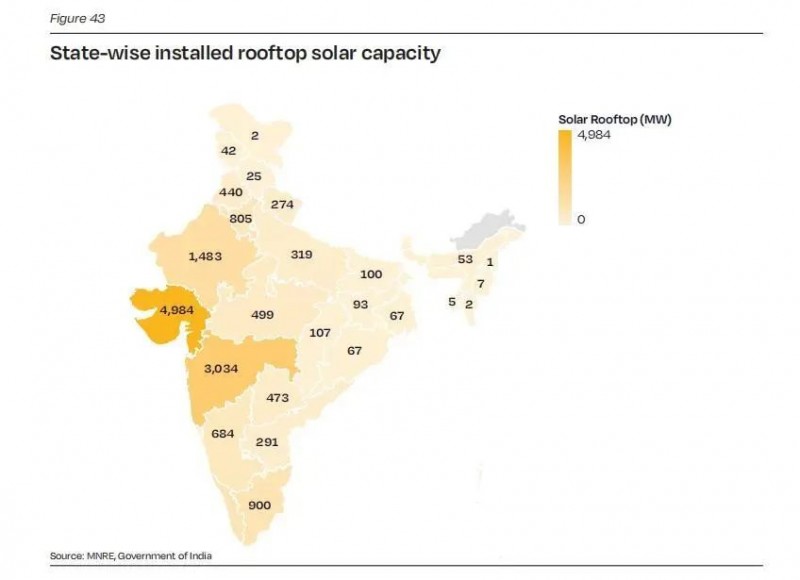

在区域分布上,屋顶光伏装机量排名前三的邦分别是古吉拉特邦(4.984GW)、马哈拉施特拉邦(3.034GW)、拉贾斯坦邦(1.483GW)。

印度屋顶光伏装机分布

图源:《全球太阳能光伏市场展望2025-2029》

印度能源、环境与水理事会(CEEW)称,印度的屋顶光伏市场潜力巨大,综合家庭消费模式和经济可行性等因素考虑,总体潜力约为100GW。在政府扶持政策的推动下,未来几年或将持续快速发展。

农业光伏方面,政府在2019年推出了“PM-KUSUM农民能源安全与发展计划”,截至2025年2月28日,已批准的光伏装机容量为10GW,已安装的容量为430.98MW。

不断增长的能源需求、快速工业化和城市化,以及承诺“到2070年实现净零排放”等因素推动着印度光伏产业的发展。印度国家太阳能联合会(NSEFI)预测,2029年印度光伏装机容量将达到275GW-310GW。

然而印度的雄心不止于此。除了对需求侧的集中式、分布式光伏给予政策支持外,政府还通过一系列产业政策来扶持本土光伏制造业,推进产业链建设。一套组合拳下来,印度光伏制造业在产能扩张、技术升级等方面取得了一定的进步,但依然面临不少问题。

二、供给侧:制造业机遇与问题并存

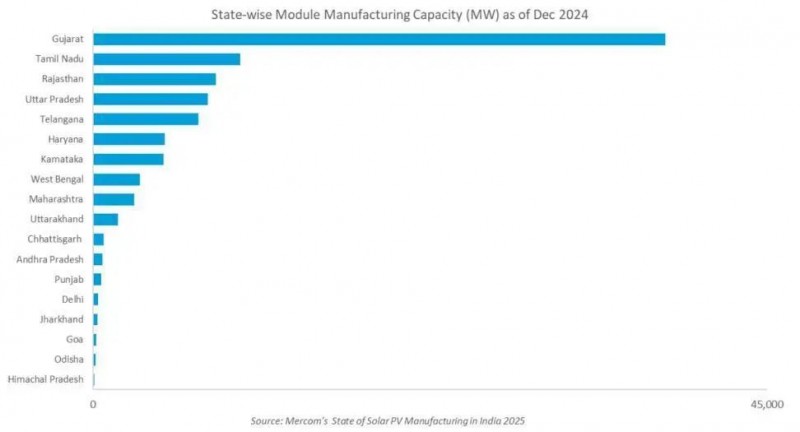

Mercom发布的《2025年印度太阳能光伏制造业现状》数据显示,截至2024年12月31日,印度光伏组件产能新增25.3GW,达到90.9GW,电池产能新增11.6GW。这种产能扩张在地理分布上呈现高度集中的特点,古吉拉特邦聚集了全国42%的组件产能和近38%的电池产能,在各邦中处于绝对领先地位。

2024年印度各邦组件产能分布情况

图源:《2025年印度太阳能光伏制造业现状》

产能快速增长,得益于政府推动实施的一系列政策,也正是这一通政策组合拳,改变了原有的市场格局。JMK发布的《2024财年印度太阳能报告》显示,前三大组件供应商分别为Waaree、晶科和隆基,受到自2024年4月1日起生效的ALMM清单政策影响,中国及国际厂商的光伏组件出货量在2024年出现下滑。

随着印度市场的产能逐步释放,部分具备成本优势的本土及跨国企业加速开拓海外市场。2024年,Adani、First Solar(美企)和Waaree三大企业主导了印度的组件出口市场。其中FirstSolar 2024年的出口量占其总产量的67%,主要供应美国市场。Adani 2024年组件产能为5GW,实际出口量仅0.7GW,Waaree年报显示其2024年产能10GW,出口量1.8GW,两家本土企业出口量占各自总产量的比例均不足20%。总体而言,印度本土企业的出海能力还有待提升。

尽管印度光伏制造业在产能方面取得了较明显的进步,但这一成果对比同期的中国还有显著差距。2024年中国组件产量为588GW,是印度的6.5倍。中国市占率为71.1%的TOPCon电池,在印度市场还未成为主流——新增的11.6GW电池产能中,单晶硅技术路线的占比高达59%,其次为TOPCon(26%)、多晶硅(9%)及薄膜技术(6%)。

其进出口数据则反映出,印度光伏产业在电池等关键环节上,对外进口依赖严重。2024年印度太阳能组件和电池的进口总量达65.9GW,组件占进口总量的36%以上,电池占比近64%。太阳能组件出口量仅为4.5GW,相较于上一年的4.8GW还下降了6%。

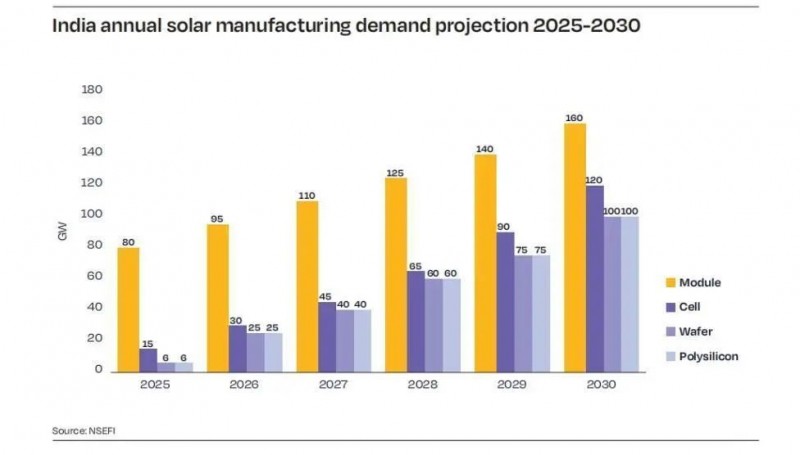

印度国家太阳能联合会(NSEFI)对光伏制造四大核心环节的产能增长进行了预测:组件产能将从2025年的80GW大幅提升至2030年的160GW,保持稳定扩张;电池片预计从15GW跃升至120GW,呈现强劲增长态势。

印度太阳能制造业需求预测(2025-2029)

图源:《全球太阳能光伏市场展望2025-2029》

不可否认,在生产挂钩激励计划(PLI)、进口关税壁垒、ALMM清单等政策的保护下,印度光伏制造业已经迎来了飞跃式发展,但在生产设备、上游原材料、关键技术等环节,我国仍然主导着话语权。印度光伏产业若想实现产业链的自给自足,难以避免和中国企业交流合作,这也是中国企业的机遇所在。