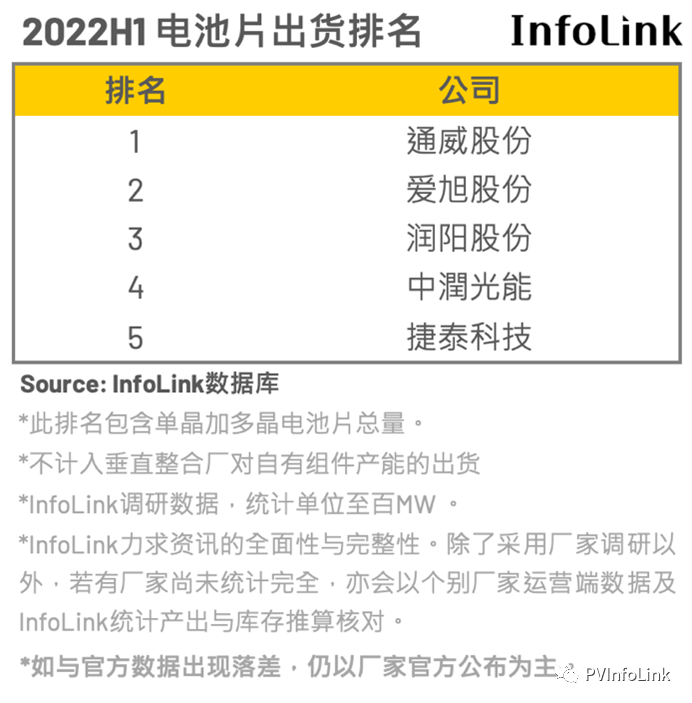

本次数据观察,前五名厂家今年上半年总出货量约59GW,对比去年同期增幅约60%,综观上半年电池片环节的变化除了在出货量提增以外,电池片环节毛利也在二季度开始得到修复,主要受惠短期结构变化影响,上半年不少产线改动相对原先评估稍微有所推迟,测算二季度主流尺寸单月能够供应仅约14-15GW,主流大尺寸供应出现紧缺,对应下游需求仍是不足,另一主因为上半年海外需求增长,组件稼动率并无出现明显调降,对于电池片采购需求有一定支撑,以上因素使得电池片厂家顺势拉抬售价,使得Q2-Q3的毛利相对去年低迷的水平出现小幅拉抬,结算上半年M10(182mm)电池片毛利拉抬到每瓦0.06-0.09元人民币。

尺寸方面,尺寸的迭代速度仍是十分快速,根据Infolink统计上半年TOP5电池片厂家的M10(182mm)与G12(210mm)尺寸的出货比重已经达到75.8%,其余G1(158.75mm)尺寸剩下约2.1%、M6(166mm)及其余规格约20.6%、多晶及N型约占比约1.5%。

展望下半年趋势,截止目前情势,大多M6(166mm)产线技改将在三季度陆续完善,因此评估在四季度开始主流大尺寸的电池片供应紧缺将得到改造,且垂直整合厂家新产能也在逐步释放,对此电池片供应仍将回归过往状态,后续专业电池片厂家仍将应用灵活变动供应尺寸的优势来改善毛利情况。其中也值得注意,下半年除了垂直整合厂家的新型技术放量以外,专业电池片厂家对于N型的规划量产也即将起步。Infolink总计截止今年底TOPCon整体产能将有望超过60GW,而HJT整体产能将有望达到14GW,其中约2-3GW定位为研发或中试线用。