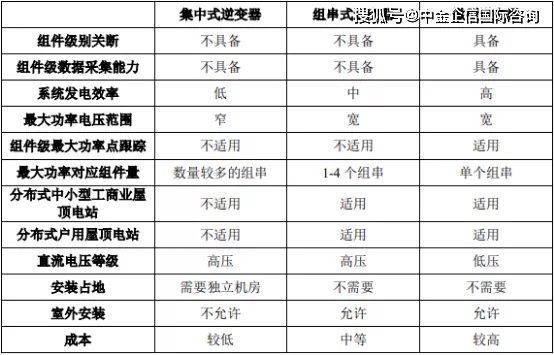

(1)光伏逆变器分类概况:光伏逆变器是光伏发电系统的核心设备,光伏组件所产生的直流电需要通过逆变器才能转变为交流电并用于家用电器或并网发电。光伏逆变器一般可以按照技术路线及功率水平分为三大类,即集中式逆变器、组串式逆变器和微型逆变器。其具体情况描述如下:

①集中式逆变器:集中式逆变器对应前述集中式光伏发电系统。其逆变方式是将大量并行的光伏组串连接到同一台集中式逆变器的直流输入端,完成最大功率点跟踪后,再经过逆变并入电网。集中式逆变器单体容量通常在500kW以上,单体功率高,成本低,电网调节性好,但要求光伏组串之间要有很好的匹配,一旦出现多云、部分遮阴或单个组串故障,将影响整个光伏发电系统的效率和电产能。

集中式逆变器最大功率点跟踪电压范围较窄,组件配置灵活性较低,发电时间短,主要适用于光照均匀的集中式大型地面光伏电站等。

②组串式逆变器:组串式逆变器对应前述分布式光伏发电系统。其对数串光伏组件进行单独的最大功率点跟踪,再经过逆变单元以后并入交流电网,一台组串式逆变器可以有多个最大功率点跟踪模块,组串式逆变器的单体容量一般在100kW以下。

相对于集中式逆变器而言,接入不同最大功率点跟踪模块的组串间允许电压和电流的不匹配,因而其相对集中式逆变器而言整体发电效率更高,其发电规模亦更适用于分布式发电系统。但由于其组件串联数量仍然较多,因而系统转换效率、灵活性、可控性不及微型逆变器,安全性亦弱于微型逆变器。

③微型逆变器:微型逆变器也称“组件级逆变器”,主要应用于发电规模更小的分布式场景,属于组件级电力电子技术在光伏发电系统中的典型应用。其核心特点在于每个微型逆变器一般只对应少数光伏组件,可以对每块光伏组件的输出功率进行精细化调节及监控,并能实现每块光伏组件单独的最大功率点跟踪,再经过逆变转换以后并入交流电网。

微型逆变器的单体容量一般在5kW以下,其优点是可以对每块组件进行独立的最大功率跟踪控制,在碰到部分遮阴或者组件性能差异的情况提高整体效率。平均而言,微型逆变器的系统转换效率可以达到90%以上,总体高于集中式、组串式逆变器的系统转换效率。此外,微型逆变器仅有几十伏的直流电压,较大程度降低了安全隐患。但由于其为组件级别的逆变器,成本相对高于集中式逆变器和组串式逆变器。

三类逆变器技术指标对比分析

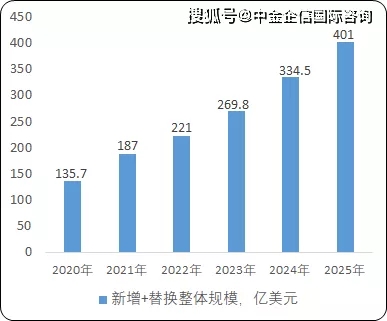

(2)全球光伏逆变器行业市场分析:2010年以来,全球光伏逆变器的出货量基本处于高速增长状态。据中金企信国际咨询公布的《2021-2027年中国光伏逆变器市场竞争战略研究及投资前景预测报告》统计数据显示:2020年全球光伏逆变器的新增及替换整体市场规模将达到约136GW,且将在未来数年保持在平均20%以上的增长速度,至2025年全球光伏逆变器新增及替换整体市场将有望达到400GW的市场。

2020-2025年全球光伏逆变器市场整体规模现状分析

数据统计:中金企信国际咨询

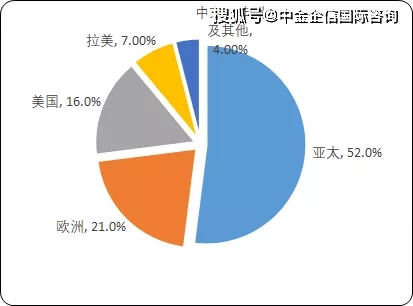

全球市场中,各区域按市场占有率依次为亚太、欧洲、美国、拉美、中东、非洲及其他。其中,亚太核心市场包括中国、日本、印度等。全球市场分区域情况如下所示:

2020年全球光伏逆变器不同地区产品规模比重分析

数据统计:中金企信国际咨询

(3)国内光伏逆变器行业市场分析:得益于国内齐全的产业链、充分的政策支持、相对廉价优质的高素质劳动力、充分的竞争等方面因素,国内光伏厂商过去十年在全球市场中成长迅速。根据中金企信国际咨询统计数据,国内逆变器厂商的出货量已经从2012年约10GW增长至2019年约75GW,占比亦从2012年约25%增长至2019年约60%。与此同时,国内龙头厂商在海外市场领先优势明显且不断扩大,集中式、组串式逆变器厂商华为、阳光电源、上能电气、古瑞瓦特、锦浪科技等公司在全球市场份额皆总体不断扩大。

(4)微型逆变器市场分析:微型逆变器的主要应用场景为小功率、组件级别的分布式光伏发电场景。微型逆变器由于具有组件级监控能力,并且没有单点故障,因而在转换效率、可视化程度、安全性、可靠性、便捷程度等用户体验相关的重要领域整体优于组串式逆变器和集中式逆变器。得益于更为优异的产品性能和用户体验,微型逆变器虽总体成本高于组串式逆变器和集中式逆变器,但在分布式发电系统市场中更受终端客户欢迎。

随着光伏行业在市场和技术方面的不断演变,光伏平价上网时代逐步来临,产业链商业逻辑正在逐步发生变化,分布式光伏正逐步成为后续光伏市场的重要增长点。以往为了降低建设成本,政府牵头的大规模光伏电站建设是行业主流方向。当前由于大型电站建设优质用地资源逐步减少,集约化大规模光伏电站的建设难度和建设成本不断增加,盈利空间不断减少。

另一方面,由于光伏建设成本随技术发展不断降低,平价上网已经逐步在全球众多国家实现,且预计在未来5年内能在全球大部分国家实现。光伏发电在分布式应用场景中的应用遂从过去的“环保行为”逐步变为“创收行为”,能为家家户户带来稳定的发电收益。

因此,分布式光伏发电系统在未来十年将成为光伏发电行业的重要新增市场。微型逆变器作为小型、组件级分布式发电系统的最优方案,增长预期亦较为明确。

据中金企信国际咨询公布的《2021-2027年中国微型逆变器行业发展前景及投资战略预测咨询报告》统计数据显示:当前微型逆变器2019年全球市场为已达约30亿美元,且在未来数年内报告20%的年化增长率,至2027年增长至约130亿美元。

微型逆变器市场可以按照应用场景、销售区域等进行进一步细分。应用场景方面,微型逆变器既可以应用于住宅用户场景,亦可应用于小型工商业场景,但由于前述微型逆变器成本偏高而在用户体验上面具有优势,因而在住宅用户市场中更具优势。

销售区域方面,北美、欧洲是当前微型逆变器的前两大市场,该两大市场政策成熟、用户付费能力强,当前已经形成了具有梯队的竞争格局,微型逆变器领域的主要厂商Enphase等公司在市场中占有较大市场份额,与此同时,亚洲、中东、拉丁美洲作为微型逆变器市场中的重要增长力量,由于政策成熟度相对较低,用户付费能力较弱,因而成本上具有较明显优势的国内厂商在该等市场中占有一定优势。