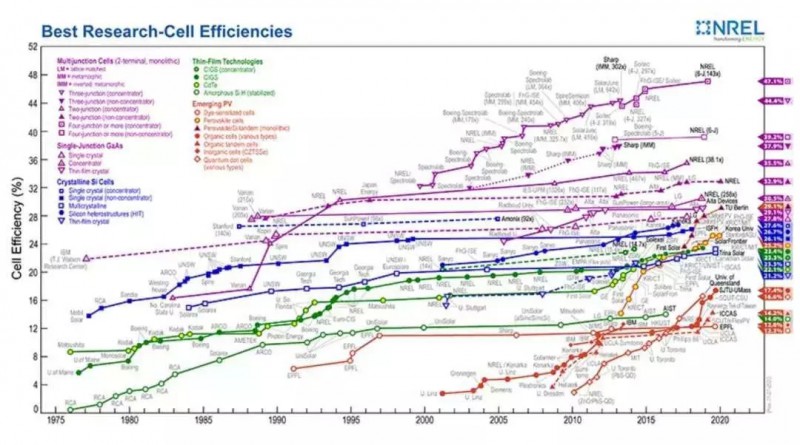

在 NREL 发布的太阳能电池效率图表中,晶体硅电池技术、薄膜技术和新兴光电技术是最为人所关注的四类效率曲线,目前光伏产业中能够实现 产业化应用的技术均出自这四类电池技术,分别用紫色、绿色、蓝色和橙色区分。紫色为多结电池是目前实验室中可实现转化效率最高的路线,也是未来产业化的主要方向;蓝色为晶硅太阳能电池技术路线,BSF、PERC、IBC、HJT(异质结)均属于此路线,目前 95%的光伏市场份额被晶硅太阳能电池所占据;绿色为薄膜电池,是未来光伏建筑一体化应用的主要研发方向;橙色为有机体 电池,以钙钛矿电池为代表,未来将实现极致成本优化,而接下来最直接的应用则是可以与 HJT 异质结电池结合,升级成为叠层电池,即升级为紫色路线。

电池片 3.0 代:HJT(异质结)不远,成本降幅可期

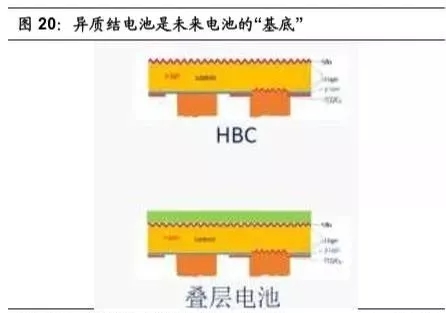

异质结电池兼顾蓝色与紫色研发路线,异质结为未来电池的“基底”。一方面,采用 IBC 与 HJT 技术结合的 HBC 技术可以使电池效率进一步提升,日本松下和夏普公司目前取得了 25.6%和 25.1%的电池效率,这将成为未来 IBC 电池的 重要方向。

另一方面,目前实验室报道的最优的晶硅太阳能电池的光电转化效率已经达到 26.6%,非常接近它的理论光电转化效率极限 29.4%,而异质结可为叠层电池做基础,可以突破30%转化效率理论限制。目前,叠层电池实验室研发已经取 得重要进展,其中,中国科学院大连化学物理研究所目前通过将半透明钙钛矿电池与高效硅异质结薄膜电池结合,组成光电转化效率达到 27.0%的钙钛矿硅叠层太阳能电池。

综上所述,HJT 与 IBC 电池结合可生产 HBC 电池,效率可提高至 25%以上, 且生产设备可在异质结(HJT)的生产线基础上进行改造;未来叠层电池,异质结与钙钛矿的叠层电池目前被证明是最可能产业化的方向,且可以基于异质 结电池向双结电池甚至多结电池进发。

3代异质结电池属性各方面领先现有电池。

异质结电池作为第 3 代电池,具有 结构简单、工艺温度低、钝化效果好、开路电压高、温度特性好、双面发电等 优点,是高转换效率硅基太阳能电池的热点方向之一。异质结电池的核心特点 就是高开路电压,这来自于构成其 PN 结的材料是不同种类的,理论上就比同质结电池的电压要高。但其特殊的晶硅/非晶硅界面态钝化,对设备、工艺、环境、操作水平等要求非常高。需要从非晶硅界面钝化、TCO 光吸收损失、金属化电阻损耗三方面进行努力,对应的工艺流程为 CVD、PVD、丝印三个步骤。这个三大难点克服,不仅仅是工艺的问题,还涉及到设备和材料的配套和改进。

HJT(异质结)工序大幅简化,不兼容性为设备商提供更大发挥舞台。从工序 数量看,目前主流的 PERC+SE 工艺需要 9 步,HJT(异质结)工艺只需要 4 步,TOPCon 工艺经过研发和设备的整合集成化,预计在 10 步以上。而 HJT (异质结)的步骤最少,且 HJT(异质结)与现有的晶硅电池工艺设备不兼容, 这也构成了 HJT(异质结)投产将引发新一轮设备狂欢的基础。而值得注意的是,异质结工艺流程大大简化,但对工艺的要求却更为严苛,如洁净度、真空度、温度控制、镀膜质量等,比现有的电池技术要求都要高出一个量级。

异质结电池成本下降路径清晰可期。截至 2018 年底,异质结电池生产成本约 为 1.22 元/W,主要包括,硅片成本(47.13%)、浆料成本(24.34%)、折旧 (12.30%)、靶材(4.34%),以及其他材料、动力、人工等。异质结电池的生 产成本有望在未来的 3-5 年内降低至目前的 50%左右,主要下降的手段包括:N 形硅片产业化及薄片化降低硅片成本,银浆用量减少及国产化降低浆料成本,单机生产设备产能提高以及国产化降低折旧成本。

当前全球 HJT(异质结)已有产能约 3GW,业内新老参与者均多在密切关注 HJT(异质结)进展。PERC 规模适中的企业投入 HJT(异质结)意愿相对更强一些,参与方规划 HJT(异质结)产能超过15GW,部分企业已开始中试或小批量投运,预计2020年将有 4-7GW 以上的 HJT(异质结)新增产能投放,一批标杆企业与项目可能在年底到明年投运,将进一步提升行业对异质结电池 的信心,2020 年可能是 HJT(异质结)的产业化元年。

在已投产的异质结电池产线中,捷佳伟创、迈为股份、钧石能源、上海理想等设备商已经出货相应设备产品。与PERC时代各设备厂商在不同环节发力不同, 异质结时代由于产线步骤较短、国内外研发同比,所以各设备厂商基本为异质结整线制造模式。其中,捷佳伟创应用于 HJT(异质结)电池产线的 RPD 设备,是捷佳伟创获得住友重工(中国大陆地区)独家授权后进行研发制造的核心工艺设备,这种透光导电膜设备设计独特,相对传统的 PVD 设备具有表面损伤少、 载子迁移速度高等技术优势,对于 HJT(异质结)电池转换效率的提升具有较 大的贡献。RPD设备应用广泛,除应用于 HJT(异质结)电池产线外,还可应用于 OLED、钙钛矿电池等诸多领域。

拆解异质结产线投资,其中非晶硅膜沉积及 TCO 镀膜占据研发实力及价值链制高点。其中,非晶硅镀膜 PECVD 及 TCO 镀膜的 RPD/PVD 设备合计占整线投资 60-75%。早期在异质结投入较大的装备企业有钧石能源、梅耶博格,近年来捷佳伟创、迈为股份、金辰股份、铂阳精工、江松科技、江苏中智、德国新格拉斯等也在加大投入。而设备商加速研发布局,核心在于下游客户接受化程 度。需要面对多种挑战,一方面来自异质结设备厂商之间竞争,另一方面也是与存量 PERC 电池设备投资及生产成本的竞争。