这是苏黎世联邦理工学院可再生能源政策研究学者Johan Lilliestam在其撰写的一篇名为The Dragon Awakens: Will China Save or Conquer Concentrating Solar Power,译名《巨龙苏醒:中国能否改变光热发电》的报告中作出的阐述。

1

低价策略使中国可再生能源脱颖而出

中国的低价竞争策略在可再生能源领域已有先例,凭借在风能和光伏领域的价格厮杀,中国企业突出重围,确立了在全球风能和光伏领域的领先地位。在风电领域,中国企业风电制造产能从2005年仅占全球1%到如今已提升至近50%,中国国内风电开发成本较欧美同行低40%,占据绝对优势。而中国的光伏制造业,自起步之日,仅用三年时间便占据了全球30%的市场份额,到2015年,中国所占的光伏电池市场份额已达70%,并在装机量上屡次赶超之前制定的规划装机目标。

从风电和光伏产业的发展历程来看,中国将是可再生能源领域最强有力的竞争者。目前,全球光热发电装机最多的两个国家西班牙和美国,建成光热发电装机量分别超过2.3GW、1.8GW。而在中国电力发展“十三五”规划中,到2020年,光热发电装机计划达到5GW。即便目前来看,实现这一目标的可能性几乎归零,但2020年之前中国仍有希望建成约1GW光热装机。

2

一个新兴产业的发展离不开政策驱动

在全球范围内,光热发电项目多采用公开竞标的方式来获得可再生能源市场配额,统一电价补贴政策已经渐行渐远。然而,中国依然选择回归更早期的电价补贴政策驱动方式,这一策略曾经是西班牙光热发电市场发展的主要驱动力。

对此,Lilliestam表示,“这取决于你想要达到什么样的目标,你是想追求在当下的静态条件下能达到的最低成本,还是将眼光放长远,最大限度地提高动态效率从而挖掘更大的成本下降潜力。中国的做法无疑是第二种。我也认为统一上网电价是一种更好的策略,因为在当下,光热发展还未成熟。与动辄数百GW的全球光伏发电装机相比,光热发电尚处于起步阶段,目前全球装机量仅为6GW,其中塔式熔盐电站的装机更仅仅约500MW。”

Lilliestam补充道,如果你想要的是培育一个新兴产业,那么首先要发展技术和产业链,要保护它免受市场的影响,为确保其具有竞争力,那么制定一个具有刺激力度的上网电价是非常合适的。相反,如果没有这样的政策驱动,一条完整的产业链就很难打通,知识得不到充分的共享,技术难以升级,那么就更别提进一步下降成本了。”

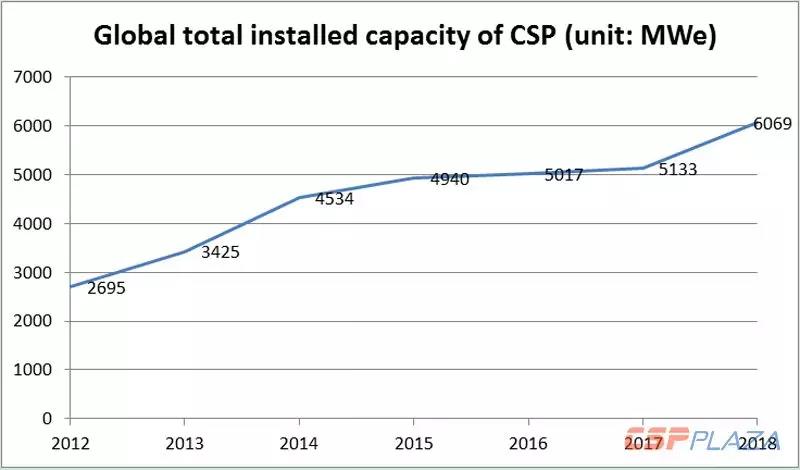

▲ CSPPLAZA统计的全球已建成光热装机量(2012-2018)

3

中国推动全球光热发电LCOE降低

在2018年全球在建的大约1.6GW光热发电项目中,有一半以上为中国企业参与开发或建设的项目,中国企业的参与使得全球光热发电的LCOE降至10美分/千瓦时以下。其中上海电气与ACWA联合中标的迪拜950MW光热光伏混合项目中,更是以7.3美分/千瓦时的价格刷新了光热电价的记录。可以说,中国光热发电产业的兴起对全球光热LCOE的降低起到了积极作用。

Lilliestam表示,中国光热项目的低成本开发能力是令人惊讶的,我认为原因有二;首先,中国对光热发电中的光场和储能技术虽然陌生,但光热发电的后端技术却是与传统火电相通的,凭借这一部分的技术与装备优势,中国的光热发电企业敢于尝试并得到了快速的发展;其次,中国首批光热示范项目中有近一半都采用了熔盐塔式甚至更为新型的技术路线,全球范围内的成功案例较少。因此,海外的成本也并不能提供更多参考价值。

4

激进的竞标策略可能导致的高风险

Lilliestam表示,“尽管先期很多国外公司参与了中国首批光热示范项目的竞标,但仅Abengoa、SBP等少量海外工程服务企业斩获订单。在中国光热刚刚起步阶段,中国企业中多数没有实际建设经验,但其依旧是最积极的光热项目竞标者。对于他们而言,低价竞标更多地是为了获得业绩,在后续的国内外项目竞标中获得先决优势。”

德国DLR太阳能热发电研究中心总监兼SolarPACES主席Robert Pitz-Paal也强调了这一点,有些新手为了获得业绩以求进入市场,而进行过度乐观或激进的低价竞标,其产品技术实力还未得到实际验证,其低价的不可持续性也可能会拖垮整个光热市场,从而破坏国际社会对整体光热行业的信心。

可以看到,中国的光热示范项目建设速度惊人,成本下降潜力巨大,但我们依然不能忽视一个事实,光热电站的建设需要要大量的技术积累,一个电站的成功取决于其最终是否能够顺利达产,而这些已建成的项目只是迈出了第一步,真正想要证明自己还要再经受时间的考验。

题外:

对于像光热发电这样要求较高的工程技术而言,知识的更新,技术的迭代比像光伏发电这样的简单易复制技术路线更难。其原因有二,一是投资成本巨大,电站建设、调试周期长,且不能保证短时间内100%达产,想建一个电站来获取经验代价过大;第二,光热电站系统复杂,涉及范围太广,自己一个个打怪升级耗时耗力耗资金,绝对不划算。那么,有什么方法能让你快速成长,用少量的钱和时间换取知识和经验呢?聪明人不走弯路。

光热发电巨头Abengoa累计开发建设的光热发电项目装机已超过2.3GW,当前在建项目超过760MW,并作为多个项目的所有者负责电站的运维管理。