01数量创新高,中国企业稳居绝对主导

据了解,BNEF Tier 1 储能榜单以可融资性为核心评估标准,基于全球超 2 万个储能项目数据,考量交付规模、产品可靠性、财务稳健性、国际项目经验等维度综合检验全球储能企业。2026 年 Q2 榜单呈现三大核心特征:

一是上榜规模大幅扩容。66 家企业上榜,较 2025 年 Q2 增长47%,反映全球储能市场需求持续爆发,头部企业交付能力与合规水平同步提升。

二是中国企业占比再攀高峰。56 家中国企业上榜,数量创历史新高,同比增长51%,覆盖从电芯到系统集成的全产业链环节,形成全链条、多层次、梯队化竞争格局。

三是海外企业保持高端优势。10 家海外企业分别来自美国、意大利、法国、芬兰、韩国、加拿大、新加坡、罗马尼亚 8 个国家,在大型复杂项目、高端市场品牌溢价、本地化运维算法等领域具备核心竞争力。

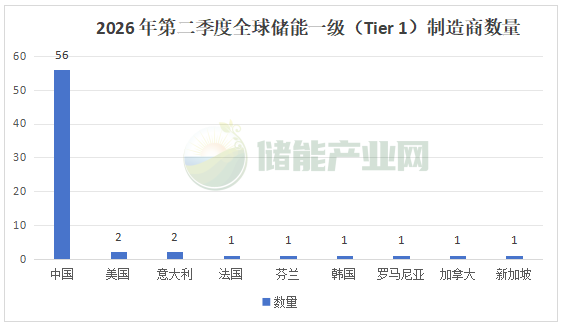

从国家分布来看,中国以 56 家居首,美国、意大利各 2 家,法国、芬兰、韩国、加拿大、新加坡、罗马尼亚各 1 家,形成一超多强的全球储能产业格局。

02二、全链条布局,梯队竞争优势显著

本次 56 家中国上榜企业并非同质化竞争,而是形成光伏跨界龙头、电芯制造巨头、系统集成标杆、新兴潜力企业四大梯队,覆盖发电侧、电网侧、用户侧全场景,海外企业则聚焦高端市场与技术壁垒,呈现差异化竞争态势。

(一)光伏 + 储能跨界龙头以阳光电源、隆基精控、天合储能、晶科能源、阿特斯储能为代表的光伏龙头企业,依托全球渠道、客户资源与品牌优势,快速切入储能赛道,实现光储一体化从战略布局到实质落地的跨越。其中隆基精控连续 8 次上榜,天合储能连续 10 次上榜,彰显长期稳定的交付能力与合规水平。这类企业凭借光伏与储能的技术协同、成本协同、市场协同,有效降低储能系统拓展成本,成为全球光储融合的核心推动者,也是大型地面电站储能项目的首选供应商。

(二)电芯制造巨头宁德时代、比亚迪、亿纬锂能、中创新航、海辰储能等企业,掌握储能电芯核心技术,具备大规模量产能力与研发创新优势,是储能产业的核心硬件支撑。这类企业覆盖磷酸铁锂等主流技术路线,在能量密度、循环寿命、安全性能等指标上全球领先,不仅为国内系统集成商供货,更直接出海供应国际客户,是中国储能全产业链优势的核心体现。

(三)系统集成标杆阳光电源、华为数字能源、派能科技、沃太能源、为恒智能等企业,聚焦系统集成与场景化解决方案,在大型电站、户用、工商业、独立储能等细分赛道形成领先优势。派能科技领跑户用储能,沃太能源、为恒智能深耕工商业储能,阳光电源、华为则在大型地面电站与电网侧储能领域具备绝对竞争力,通过定制化方案、智能运维算法、安全管控技术,构建场景化竞争壁垒,摆脱单纯依赖规模的内卷模式。

(四)新兴潜力企业:批量登榜本季度 8 家企业首次上榜,且均为中国企业,包括远东电池、永泰数能、新源智储、首航新能源、龙净电池、果下科技、赣锋锂电、山东电工时代。这类企业聚焦细分领域突破:果下科技以 “AI + 储能” 打造技术特色,赣锋锂电实现储能全产业链贯通,山东电工时代依托央企背景发力大型项目,首航新能源光储业务协同高速增长,反映中国储能产业力量充足,出海热情持续高涨。

(五)海外头部企业:坚守高端,筑牢技术与品牌壁垒10 家海外企业包括美国特斯拉、Fluence,芬兰瓦锡兰,法国 Saft,韩国 LG 新能源,加拿大阿特斯储能等,均拥有数十年国际项目经验,在本地化算法、运维体系、大型复杂项目交付上具备显著优势,在欧美高端市场享受品牌溢价。这类企业数量虽少,但在全球标杆项目、核心技术标准制定上仍具影响力,与中国企业形成互补竞争格局。

03光储融合深化,场景多元与全球化并行

光伏与储能从 “配套协同” 转向深度一体化,光伏龙头将储能纳入核心战略,借助光伏全球渠道快速实现储能规模化落地,降低市场开拓成本。隆基、天合、晶科等企业的持续上榜,标志着光储融合进入技术、市场、资本全方位整合阶段,成为全球新能源基地建设的标准模式。

储能市场从传统大型电站,向户用、工商业、独立储能、微电网等多元场景拓展,专业化、场景化成为竞争核心。企业不再单纯追求规模扩张,转而聚焦细分赛道技术突破,通过定制化解决方案提升附加值,户储、工商储、大储三大赛道均诞生专属龙头,形成梯次竞争优势。

对中国企业而言,BNEF Tier 1 认证意味着财务稳健性、产品可靠性、质保能力获得国际主流机构认可,是进入全球大型储能项目、获取低成本融资的核心门槛。连续多季上榜的企业(如宁德时代、比亚迪、阳光电源等30 家中国企业),凭借稳定交付与风控能力,持续巩固全球市场地位。结语:2026年 Q2 BNEF 全球储能一级厂商榜单,以 66 家的规模、85% 的中国企业占比,印证了中国储能产业已成为全球领跑者。

同时,固德威、南瑞继保等退出榜单的7家企业也只是出现短暂性波动,后续仍有机会重返榜单。从光伏跨界融合到全产业链覆盖,从场景细分深耕到新兴企业崛起,中国储能正从 “规模优势” 向 “技术 + 品牌 + 全球化” 综合优势升级。

未来,随着光储融合持续深化、场景应用不断拓展、本土化布局加速推进,中国储能企业将进一步巩固全球主导地位。同时,需聚焦核心技术研发、提升高端服务能力、规避国际贸易风险,引领储能行业往更高质量方向发展。

2026 年第二季度全球储能一级(Tier 1)制造商名单: