前几日,亿纬锂能官宣与印度 Godawari New Energy Private Limited 达成重要合作,首期锁定8GWh大容量储能电池供应,双方更将未来五年的合作空间规划至60GWh。而这笔订单不仅是企业层面的战略突破,更代表了中国储能技术与制造能力,在南亚这片千亿级增量市场的又一次关键落点。

图源:亿纬锂能

01 以 628Ah 大电芯破局南亚,业绩与产能双轮驱动

作为此次合作的核心载体,亿纬锂能628Ah大容量磷酸铁锂储能电芯,成为打开印度市场的关键钥匙。这款采用叠片工艺的大电芯,在安全性、循环寿命与系统集成效率上具备明显优势,高度契合印度电网调峰、新能源并网与工商业储能的现实需求。

此次合作也并非简单的产品出口,而是采用 “中国电芯供应 + 印度本地组装” 的轻量化模式。

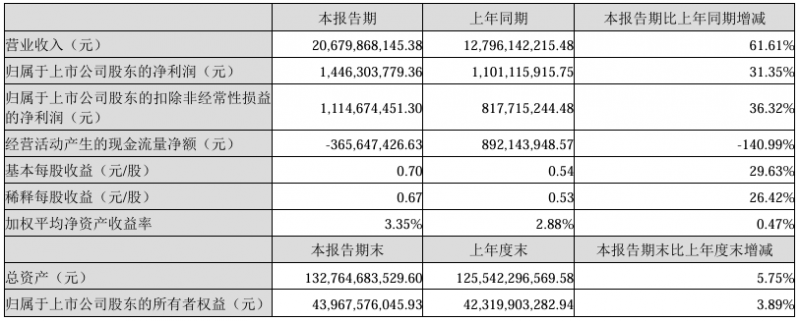

除了亮眼的海外订单,亿纬锂能2026年稳健的业绩与快速的产能布局也引起业内的广泛关注。2026 年第一季度,亿纬锂能实现营业收入206.8 亿元,同比增长61.61%。归母净利润14.46 亿元,同比增长31.35%。扣非净利润11.15 亿元,同比增长36.32%,营收与利润均创下同期新高。

出货结构方面,一季度储能电池出货20.38GWh,同比增长60.82%,动力电池出货14.34GWh,同比增长40.93%,储能业务已成为拉动增长的核心引擎。

订单层面,2026年以来亿纬锂能密集落地重大合作:与上海申毅洛希约定三年20GWh储能电池供应。与北京国网电力签署10GWh大电池系统长期协议。与中信博确立两年12GWh合作。

另外,在储能展会上集中签约头部企业,累计规模超50GWh。叠加印度60GWh长期框架,公司年内已锁定储能相关合作超152GWh,订单饱满、排产周期延长,产能利用率维持高位。

产能扩张同步提速。公司在国内密集布局,拟在惠州、荆门、启东、上杭等地建设230GWh产能,总投资超230 亿元。海外方面,马来西亚基地二期储能工厂已落成,规划年产能48GWh,成为辐射东南亚与南亚的重要制造枢纽。合肥基地同样加速推进,日前,全资子公司合肥亿纬启动大规模招聘,规划30GWh产能,即将进入冲刺阶段。

02 中国储能军团集群出海:从单品出口到全链条扎根印度

如果说亿纬锂能的印度突破是单点标杆,那么放眼整个行业,中国储能企业早已形成集群式出海之势,在印度市场构建起从电芯、变流器到系统集成的供给生态。

据了解,印度本土储能产业链尚处起步阶段,上游大容量电芯与核心材料产能稀缺,锂离子电芯依赖进口,为中国企业提供了天然窗口期。

电芯领域,除亿纬锂能外,瑞浦兰钧与印度 Mindra New Energy 达成1GWh BESS 合作。蜂巢能源与印度某公司达成总规模达769MWh的项目,覆盖孟买实验性储能电站及古吉拉特邦大型储能系统,采用其自主研发的“大刀”二代350Ah电芯及双层液冷技术。中汽新能累计斩获印度市场订单及意向规模超8GWh。

系统集成与设备环节,中国企业更是占据主导。天合储能与南都电源联合中标印度 ACME Solar3.1GWh 储能系统项目,创下当时当地最大采购规模。上能电气为阿达尼集团1126MW/3530MWh全球最大单体储能电站供应集中式PCS。

禾迈股份发布新一代大功率构网型储能变流器,与印度头部集成商达成独家合作。阳光电源、科士达深耕分布式与工商业储能,凭借成熟方案与本地化服务占据主流市场。

而中国企业的出海逻辑已从单纯产品出口,升级为 “技术输出 + 供应链合作 + 本地生态共建” 的复合模式。这种深度绑定既满足印度对稳定供给与技术落地的需求,也帮助中国企业规避贸易壁垒、降低地缘风险,形成可持续的共赢格局。

03 政策刚需引爆千亿空间,长期增长确定性凸显

站在当前节点回望,印度储能市场正站在从 “试点探索” 到 “规模化爆发” 的关键点,其增长动力清晰且坚实。政策层面,印度已明确2030年500GW非化石能源装机目标,同步推出强制配储、储能义务(ESO)、可行性缺口资金(VGF)、州际输电费用全额豁免等组合政策。

规定2025年2月起,新招标可再生能源项目须配套10%装机、2小时储能系统,未来比例将逐步提升至30%-40%,直接打开刚需空间。

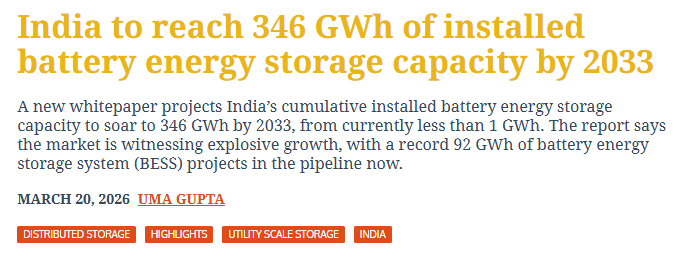

市场数据印证了爆发趋势。截至2025年底,印度累计电池储能装机约1.08GWh,全年新增547MWh,同比增长26%,而2026 年新增容量有望激增至5GWh,实现近十倍增长。最为重要的是,印度储能联盟(IESA)白皮书预测,到2033 年,该国储能累计装机将从不足1GWh飙升至346GWh,乐观情景下可达544GWh,十年增长超三百倍。

此外,印度中央电力局预测,到2035-36年印度将部署100GW抽水蓄能,总储能规模达174GW/888GWh,长期空间广阔。彭博新能源财经也预测到2036年印度可能成为全球第六大储能市场。

在需求层面,印度光伏与风电装机快速攀升,电网波动最高达90GW,调频调峰与消纳压力巨大。新能源配储、电网侧独立储能、工商业储能三大场景同步爆发,数据中心等高耗能产业崛起,亦成为新增量来源。

区域格局上,拉贾斯坦邦、古吉拉特邦、卡纳塔克邦位居累计装机前列,南方四邦承担全国约60%储能部署任务,成为储能项目落地主战场。

结语:

从亿纬锂能60GWh长单落地,到中国储能军团全面布局印度,再到南亚市场迈入千亿级增长周期,一条清晰的产业脉络正在展开:全球能源转型浪潮下,新兴市场成为中国储能企业突破内卷、打开第二增长曲线的核心方向。

同时,未来数年,印度储能市场将逐渐从招标高峰转向交付高峰,装机量持续攀升,在这场长达十年的结构性机遇中,注定是那些具备稳定交付、技术迭代与本地化服务能力的企业,分享市场红利。而印度也注定成为这场全球化浪潮中的下一个战场。