近日,思格新能源第三次向香港联交所递交上市招股书,这是这家成立不足四年的储能企业在短短一年多时间里,继 2025 年 2 月、9 月两次递表失效后的再度冲刺。

今年,这位华为元老带着 18.9 亿元净利润闯关的决心,再次成为行业关注的焦点。

“户储黑马”的行业奇迹

回顾思格的创业路,这家被称为“户储黑马”的年轻企业成长速度堪称行业奇迹。公司成立于 2022 年 5 月,2023 年 5 月才正式启动大规模商业化生产及销售,短短两年多时间便实现了从 0 到 1 的跨越。

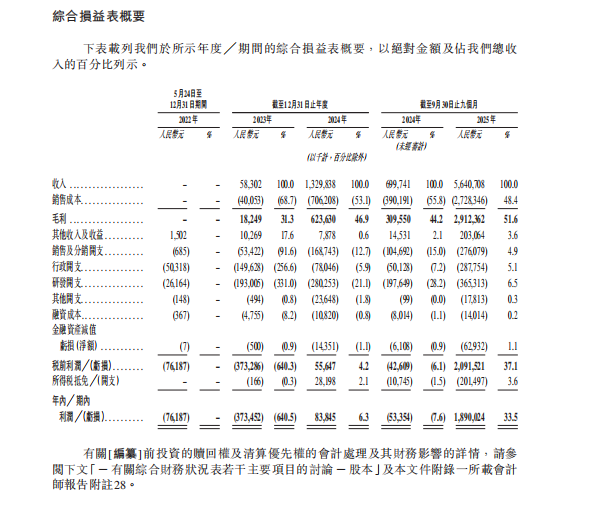

财务数据显示,2023 年公司收入仅为 5830 万元,2024 年便飙升至 13.3 亿元,同比增长 2280%;截至 2025 年 9 月 30 日止九个月,收入更是暴增至 56.4 亿元,较 2024 年同期的 6.997 亿元增长 706%。

盈利能力方面,公司在 2022 年和 2023 年净亏损分别达到 7620 万元和 3.735 亿元后,但在2024 年便成功实现盈利,净利润达 8380 万元,2025 年前九个月净利润更是高达 18.9 亿元,净利率攀升至 33.5%,盈利能力实现质的飞跃,这也为其第三次冲击港股奠定了坚实的财务基础。

两年三次IPO,能否对赌成功?

2025 年 2 月 21 日,成立仅 2 年 8 个月的思格新能源首次递交招股书,彼时其商业化进程刚启动不久,虽展现出增长潜力,但尚未形成稳定盈利,最终因未能在 6 个月内完成港交所聆讯,招股书于当年 8 月正式失效,成为 2025 年首家招股书失效的储能企业。

首次折戟后,公司并未停下脚步,仅间隔 19 天便在 2025 年 9 月 8 日火速更新财务数据与合规材料再度递表,补充了股权代持还原、数据安全合规等说明,并披露了 2024 年扭亏为盈的关键业绩。

但核心业务结构单一、财务风险等问题仍未完全打消监管疑虑,2026 年 3 月,其第二次递交的招股书因同样未完成聆讯而再度失效。

2026 年 3 月 9 日,思格新能源第三次向港交所发起冲击,此次不仅更新了 2025 年前九个月的爆发式业绩数据,更对中介团队进行了优化,由中信证券与法国巴黎证券担任联席保荐人,强化了资本运作实力。

据悉,思格公司此前曾引入了高瓴创投、华登国际、钟鼎资本等头部机构,签订的上市对赌协议约定,若未能在提交上市申请后 18 个月内完成港股上市,将触发投资者赎回、撤资条款,这也让此次闯关成为一场 “背水一战” 的资本征程。

三次闯关的决心背后,是核心产品的竞争力。

作为储能赛道的年轻企业,思格能源在澳洲户用储能领域的成绩十分亮眼。2025年5月,思格新能源 5 月份澳洲户储电池市占率达 31.4%,连续 3 个月拿下澳洲市场第一,成功超越特斯拉。

思格凭借“王炸”产品——全球首款AI赋能的“五合一”光储充一体机SigenStor系列打开了全球市场。旗舰产品将光伏逆变器、直流充电模块、储能变流器、储能电池和能源管理系统无缝融合,用户可通过简单堆叠或模块替换定制容量,满足户用和工商用多场景能源需求。

图源:思格新能源

这款产品贡献了公司超过 90% 的总收入,其销量从 2023 年的 18 兆瓦时激增至 2024 年的 447 兆瓦时,2025 年前九个月更是达到 2355 兆瓦时,成为驱动公司增长的核心引擎。

据弗若斯特沙利文报告,按 2024 年出货量计,成立仅两年的思格新能源已成为全球排名第一的可堆叠分布式光储一体机解决方案提供商,市场份额高达 28.6%。

在技术创新方面,思格新能源展现出硬核实力。公司研发人员占比接近 40%,累计提交专利申请 491 项,获得授权专利 160 项,构建了坚实的技术壁垒。

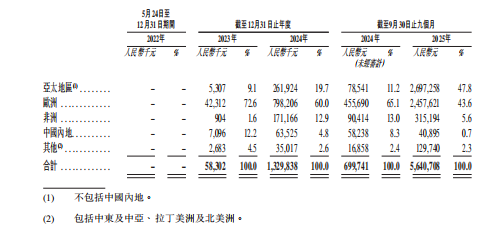

全球化布局则是思格新能源的另一大亮点。截至 2025 年 9 月 30 日,公司已与全球 80 多个国家和地区的 161 家分銷商建立合作,拥有超过 1.32 万名注册安装商,业务遍及亚太、欧洲、非洲等主要市场。

地域收入结构显示,2025 年前九个月,海外收入占比高达 99.3%。这种广泛的全球布局不仅有效分散了区域风险,更借助当地分销商的本土优势,快速渗透终端市场,为业绩持续增长提供了有力支撑。

高负债,高依赖引人担忧

不过,三战港股的思格新能源仍面临不少挑战。财务层面,尽管盈利表现亮眼,但流动性风险不容忽视,截至 2025 年 9 月,公司资产负债率达 65.4%,账面现金 3.8 亿元,而即期贷款达 3.57 亿元,流动负债总额 33.14 亿元,现金几乎无法覆盖短期债务。

产品层面,尽管公司试图拓展产品线,但 SigenStor 仍贡献超九成收入,单一产品依赖风险突出,而 2025 年 11 月澳大利亚市场因交流插头存在火灾隐患引发的产品召回事件,也对其质量管控能力提出了考验。

结语:

从华为走出的许映童,带着科技企业的创新基因与管理经验,在储能赛道书写了新的创业传奇。思格新能源三次冲击港股的执着,既展现了中国储能企业的成长韧性,也折射出资本市场对优质储能资产的认可与审慎。

此次携 18 亿净利三战港股,若能成功闯关,公司将获得充足资金支持,进一步巩固技术优势与全球布局。若再度折戟,则可能面临对赌协议触发的资本压力。

无论结果如何,华为系储能黑马的资本征程,都为行业提供了重要样本,也预示着在全球能源转型的大背景下,中国储能力量正加速在资本市场寻求破局。