在深圳这座新能源产业链高度集聚的城市,储能赛道的火热正以最直观的方式呈现:工厂满负荷运转、生产线持续扩招、订单排期排至数月之后,以海目星、崧盛股份、道通科技为代表的本土企业,正迎来前所未有的发展机遇。

这场属于深圳的储能狂欢,不仅是全球新能源基建提速与 AI 算力需求爆发的必然结果,更在俄乌冲突、美以伊战火冲突升级的背景下,折射出全球能源体系重构过程中,储能产业即将迎来的全新市场空间,而伊朗,或许正成为这场浪潮中值得关注的新兴市场。

01 深圳储能产业爆火是全球需求的集中缩影

作为国内新能源电池产业链的核心聚集地,深圳成为此次储能订单爆发的最大受益者。据界面新闻报道:海目星 2025 年下半年发货量同比增长约 80%,2026 年 1 月新增订单金额有望超 10 亿元,为应对海量订单,公司在深圳、常州等地同步扩招,仅一线制造与机电安装调试岗位就一次性扩招超 500 人。崧盛股份的储能业务同样迎来放量增长,2025 年储能业务收入达 7500-8500 万元,2026 年一季度收入预计直逼 4000-5000 万元,单季收入超过去年全年的一半。道通科技2026 年至少将落地 100 个储能示范站,而北美落地的6个“储能+超充”项目,通过削峰填谷、需求响应和电价套利模式,项目投资回报率可达 20%-30%。

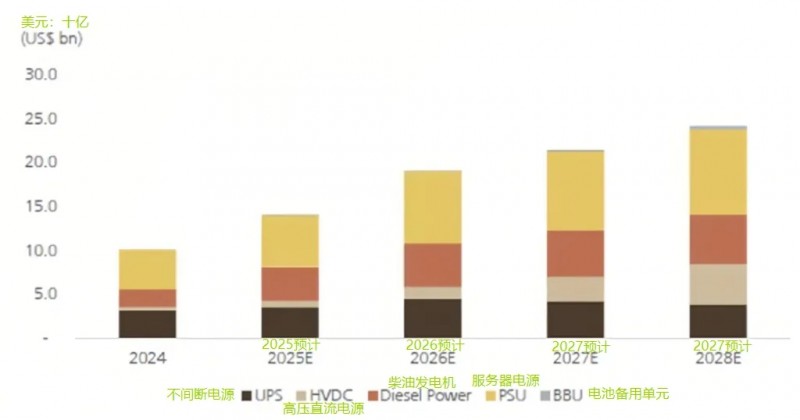

储能供应链的火热背后是AI算力的全面爆发。AI 算力的高速发展成为核心驱动力,美国能源部预计,到 2028 年美国数据中心用电量将占全美总用电量的 6.7%-12%,较 2020 年前的 2% 大幅提升,同时 AI 训练对电力稳定性的极致要求,让储能成为毫秒级断电的 “防护盾”。国际能源署报告指出:“2025 年,全球数据中心投资将首次超过原油供应投资”,这标志着全球经济增长的核心驱动力正从原油快速转向电力。瑞银证券(UBS Securities)预测,到 2028 年,全球 AI 数据中心(AIDC)供电系统潜在市场规模将达到 240 亿美元。

inkMacSystemFont, "Helvetica Neue", "Hiragino Sans GB", "Microsoft YaHei UI", "Microsoft YaHei", Arial, sans-serif; font-size: 17px; letter-spacing: 0.544px; text-align: justify; text-indent: 0px; line-height: 2; visibility: visible; box-sizing: border-box !important; overflow-wrap: break-word !important;">

02 石油危机引发的电力危机

就在深圳的储能企业忙着消化全球订单,宁德时代、亿纬锂能、中创新航等中游电池厂商开启新一轮扩产潮之际,2026 年 2 月 28 日,中东的一声爆炸打破了全球能源市场的平静。以色列突然袭击伊朗,德黑兰市中心发生爆炸,伊朗最高领袖哈梅内伊 reportedly遇难,以色列国防部长卡茨宣布全国进入紧急状态,称此次打击是为消除伊朗的威胁。这场看似仓促的突袭,实则是美伊长期博弈、谈判破裂后的必然结果,而其引发的连锁反应,正迅速席卷全球石油市场,并即将波及电力系统,为储能产业带来全新的市场变局。

美伊冲突的升级,首当其冲引发的是全球石油危机的担忧。伊朗是全球第三大石油储备国,第六大原油生产国 ,日出口量约 300 万桶 / 日,占全球原油贸易量的 3.4%。

昨夜,作为全球石油运输的咽喉要道的霍尔木兹海峡封锁关闭,日均约 2000 万桶原油经此运输,占全球石油日需求的20% 。伊朗封锁海峡,航运中断:沙特、阿联酋、伊拉克等产油国的原油出口将受阻,替代路径有限,油价可能迅速冲向每桶80美元甚至突破每桶100美元。

石油危机的背后,是即将到来的电力系统危机。石油作为重要的能源原材料,其价格暴涨将直接推高成品油、化工品等相关产品价格,引发全球通胀压力,而电力系统作为能源消耗的核心环节,也将面临多重冲击。

一方面,燃油发电成本大幅上升,部分依赖燃油发电的地区将面临供电成本高企的问题,电力供需矛盾加剧;另一方面,石油价格暴涨将倒逼各国加快能源转型步伐,加大对风电、光伏等可再生能源的投入,而可再生能源的间歇性特征,对储能设备的需求将进一步提升。更重要的是,美伊冲突若持续升级,伊朗的电力基础设施将面临巨大的安全风险,正如乌克兰的经历所示,战争对电力系统的打击将直接催生对储能设备的刚性需求。

03 储能成为乌克兰的电力方舟

乌克兰的储能市场爆发,为伊朗的储能需求提供了最直接的参考样本。持续的战争让乌克兰的传统发电能力遭受重创,大型火电站反复遇袭,基荷能力几乎消失。输电网络长期超载运行,跨区调度失灵,曾经以大型电站和跨区输电为核心的电力系统彻底崩溃,被迫转向发电机加储能加微电网的碎片化局部供电体系,储能也由此从新能源的配角,一跃成为维持电力稳定的必需品。

在此背景下,乌克兰储能市场迎来爆发式增长。据行业专家预测,2026 年乌克兰电力设备进口市场规模有望达到 42 亿美元,其中储能设备占比超过 50%,约 21 亿美元,较 2025 年增长 180%,成为全球增速最快的储能市场之一。而中国供应链凭借完整的产业链、成熟的工程化能力和短周期的交付节奏,成为乌克兰储能市场的核心支撑。预计2026年乌克兰储能新增容量超3GWh,总储能能力可能达到1.5GW/4GWh。阳光电源、比亚迪储能、海辰储能等企业的储能系统方案已在乌克兰落地。

图源海辰官网

04 伊朗的储能市场:机遇与风险并存

与乌克兰相似,伊朗的电力系统在冲突背景下,正面临着相似的困境和转型需求。首先,伊朗的电力系统同样以集中式发电为主,大型电站和输电网络是电力供应的核心。据塔斯尼姆通讯社报道,2024年伊朗电力需求峰值达到 79,872MW,较 2023 年增长 8.7%。其中,7-9 月的平均需求维持在77,500MW,截至 2024 年年底,伊朗电力系统的总装机容量 93,388MW,但由于发电站低负荷运行、能源供应受限、电网老化、无功功率需求过高、输电损耗严重以及生产与消纳错配等问题,实际可用供电能力约60,000MW。也就说伊朗电力缺口最大接近20,000MW。

而冲突的升级让这些集中式电力基础设施成为高价值攻击目标,面临着被摧毁的风险,为保障基本的电力供应,伊朗需要转向碎片化的局部供电体系,储能设备作为微电网的核心组成部分,将成为刚性需求。

从市场规模来看,伊朗的储能需求潜力远超乌克兰。伊朗的人口规模、经济总量和国土面积均远大于乌克兰,其电力需求基数更大。随着冲突背景下民生和工业用电的基本保障需求提升,对储能设备的需求规模将十分可观。

而从需求结构来看,伊朗的储能需求将以应急储能、民生储能和新能源配套储能为主,应急储能主要用于保障医院、学校、政府机构等重要公共设施的电力供应,民生储能用于满足居民的基本用电需求,新能源配套储能则用于支撑风电、光伏等项目的落地运行,不同类型的储能需求将形成多元化的市场空间。

正如乌克兰市场所示,在战争和冲突的背景下,储能设备的交付能力、适应恶劣环境的稳定性远比价格更为重要,而中国储能产业链恰好具备这些核心优势。从上游锂电材料、电芯制造,到中游 PCS、BMS、EMS,再到下游系统集成,中国拥有全球独一无二的完整产业链和成本结构,能够根据伊朗的市场需求进行精准的本土化调整,同时具备短周期、大规模、一致性的交付能力,能够快速响应伊朗的应急储能需求。

当然,伊朗的储能市场也如同乌克兰一样,机遇与风险并存。地缘政治的不确定性是最大的风险因素,战火的走向、基础设施的持续损毁风险、国际制裁的影响,都将给储能企业的市场布局带来挑战。同时,伊朗的电力系统标准、市场准入规则等也需要企业进行深入的研究和适应。

05 破解电力、能源危机储能不可或缺

从深圳至高每天新增 1 亿的储能订单,到乌克兰储能市场的 180% 增速,再到伊朗战火带来的能源危机,全球储能产业的发展正迎来全新的格局。这场由新能源转型、AI 算力需求和地缘冲突共同催生的储能浪潮,不仅让深圳的储能企业迎来发展机遇,更让储能产业成为全球能源体系重构的核心力量。危机的爆发也让更多国家意识到储能设备的重要性,而储能产业的全球化布局,也将成为各国能源安全的重要保障。

算力的尽头是电力,而电力的高效利用离不开储能。在全球能源转型和地缘格局重构的双重背景下,储能产业的爆发式增长并非短期行情,而是长期的发展趋势。深圳的亿级订单只是开始,随着伊朗等新兴市场的需求释放,全球储能产业的增长盛宴还将继续。