实际上,2025年以来,山西、宁夏、湖南、吉林等全国多地均有储能项目陆续终止。

据CESA储能应用分会产业数据库不完全统计,2025年1-8月期间,全国累计废止储能项目达128个,总规模突破19.732GW/33.486GWh。

其中,山西以96个废止项目居首,规模更是占全国总功率的83.3%、总容量的78.1%。

其实,不光是备案的储能项目可能面临废止,在储能项目招标、储能企业产能扩张、储能电站项目建设等环节也会出现项目终止、延期。

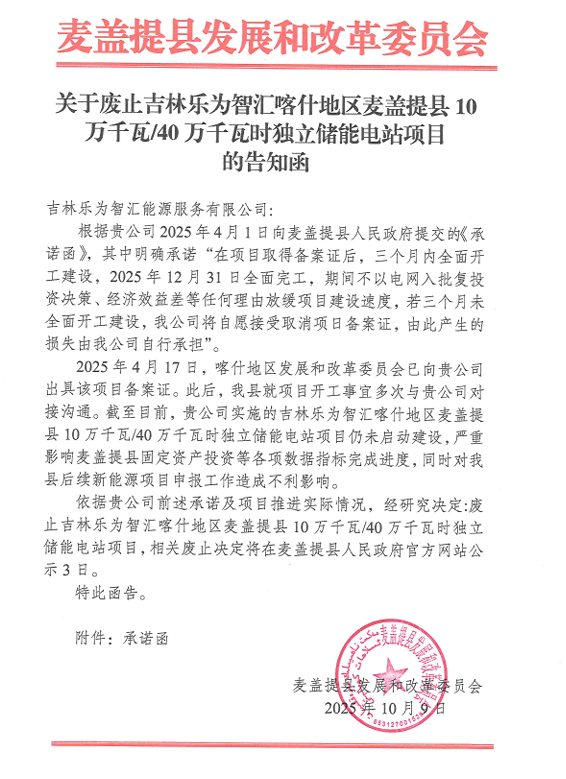

10月3日,中国电建河北工程公司立新民丰县200兆瓦/800兆瓦时独立储能项目终止公告发布。

文件提出,经审核,有效投标人不足三家,进行流标处理。

9月29日,宁夏石嘴山平罗县审批服务管理局发布关于废止新型储能项目的公告。

共废止4个储能项目,单个项目规模均为200MW/400MWh,共计800MW/1600MWh,废止原因均为备案文件逾期。

7月14日,万润新能发布公告,官宣终止投资高达50亿元的“武汉研发技术中心及产业化基地项目”。

这一系列项目相继“踩刹车”的背后也预示着,储能行业正进入从“政策驱动扩张”向“市场化优胜劣汰”的关键调整期。

Part 01、政策调整,储能面临冰火两重天

2020年以来,全国近30个省(区、市)将配储作为新能源项目并网的前置条件,推动新型储能装机规模在2024年达到43.7GW,同比增长126.5%。强制配储政策也是中国储能市场发展首要驱动力。

储能行业更是在2024年迎来大爆发。

然而,2025年2月,国家发改委、国家能源局联合发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(发改价格〔2025〕136号,简称“136号文”),明确取消新能源项目强制配储政策。这一政策调整标志着持续近8年的行政性配储机制正式退出历史舞台。

这一政策的调整一定程度上冲击着储能市场的商业模式要发生改变。

强制配储政策取消引发市场短期波动与长期结构调整,短期内市场可能面临装机量下滑的阵痛,但从长期来看,储能市场结构将发生重大调整,独立储能将迎来发展机遇。

Part 02、市场为王,储能从“价格”走向“价值”

储能行业的竞争也是愈演愈烈,在招投标市场上,储能EPC价格已经跌至1元/Wh以下,储能系统价格更是有企业出到了4毛以下。

随着市场洗牌,不断有企业开始呼吁终止“价格内卷”。

宁德时代曾毓群表示,我们最不做的就是价格竞争,创新才是“反内卷”的解题思路。

远景田庆军表示,作为坚定的长期主义者,远景储能承诺绝不参与低于成本价竞争。同时,远景储能还将持续加大研发投入,坚守产品质量与安全底线,引领技术和产品创新,重点发展交易与构网技术,通过价值创造实现差异化竞争,为行业树立标杆。

在近日举行的SNEC ES&H2 2025国际储氢大会暨展览会上,天能控股集团董事长张天任指出,储能的定位正经历一场历史性跃迁——它不再仅是配套技术,而已成为能源系统中与“源、网、荷”并列的第四大关键要素。

进入“十五五”,随着容量电价、辅助服务市场等机制不断完善,储能的多维价值——调峰、调频、备用、黑启动等,将被持续激活并量化。竞争焦点将从初始投资成本转向全生命周期成本、运营效率与系统可靠性。

因此,136号文发布后,储能进入高调用“价值实现”阶段,竞争焦点也从“卷价格”转向“卷价值”,安全可靠性、度电成本控制、全生命周期服务能力成为产业核心竞争力。

Part 03、储能在变革中孕育新机遇

储能项目终止潮的出现,犹如一把“双刃剑”,在给储能行业带来巨大冲击的同时,也孕育着全新的机遇,促使行业加速变革与重塑。

那些单纯依赖政策红利,自身缺乏核心技术的企业,在这场市场洗牌中,将不可避免地被淘汰出局。

只有真正有技术、有成本控制能力、有市场化竞争力的企业,才能穿越周期。

当然这也需要国家及地方层面政策的不断引导,从多方面、多维度去推动储能行业的健康发展。